╤нформац╕я щодо обмеження компетентним органом Республ╕ки Молдова на укра╖нських свиней та продукц╕╖ з╕ свинини

07.12.2016 15:07

В╕дпов╕дно до пов╕домлення Нац╕онального агентства з безпечност╕ харчових продукт╕в Республ╕ки Молдова в╕д 11.11.2016 № 01-6/2487, в зв’язку з несприятливою еп╕зоотичною ситуац╕╓ю щодо захворювання на африканську чуму свиней, компетентним органом Республ╕ки Молдова було введено заборону на ╕мпорт з територ╕╖ Укра╖ни:

живих тварин, сприйнятливих до в╕русу африкансько╖ чуми свиней (домашн╕ та дик╕ свин╕);

сперми, яйцекл╕тин та ембр╕он╕в, отриманих в╕д тварин,

сприйнятливих до в╕русу африкансько╖ чуми свиней (домашн╕ та дик╕ свин╕);

м’яса, м’ясопродукт╕в та ╕нших продукт╕в, що м╕стять м’ясо тварин сприйнятливих до в╕русу африкансько╖ чуми свиней;

корм╕в, комб╕корм╕в та прем╕кс╕в, що призначен╕ для годування свиней.

Депутаты хотят ввозить в Украину битые американские автомобили

В Верховной Раде Украины зарегистрирован законопроект, который может значительно упростить ввоз и растаможку автомобилей, не соответствующих нормам Евро-5 или не имеющих европейских сертификатов по безопасности (например, ТС для рынка США), сообщает Автоцентр.

Этот документ под названием «О внесении изменений в статью 2 Закона Украины «О внесении изменений в Закон Украины «Про некоторые вопросы ввоза на таможенную

территорию Украины и регистрации транспортных средств» (относительно усовершенствования норм Закона Украины)», внесенный нардепом Андреем Антонищаком под номером 5470 от 29.11.2016.

Он содержит всего одну поправку к действующему закону: исключить из него слова «Пропуск на таможенную территорию Украины с целью свободного обращения» и тогда останется только «при первой регистрации в Украине». Другими словами, автор законопроекта предлагает переложить проверку

сертификатов соответствия с таможни на органы регистрации МВД Украины.

В пояснительной записке к законопроекту указано: «в соответствии с требованиями Закона, проверка соответствия транспортных средств экологическим нормам осуществляется дважды: таможнями ГФС при таможенном оформлении и территориальными органами по предоставлению сервисных услуг МВД при проведении государственной регистрации.

При этом акты европейского законодательства, к которым осуществляется адаптация украинского

законодательства… не устанавливают требований по ограничению ввоза на таможенную территорию стран-членов ЕС транспортных средств, которые не соответствуют экологическим нормам. На территории Европейского Сообщества проверка экологических показателей транспортных средств осуществляется при их государственной регистрации и техническом осмотре, и, при условии

приведения автомобилей в соответствующее техническое состояние, они допускаются к эксплуатации.

Также на сегодня существует проблема ввоза на таможенную территорию Украины американских автомобилей и транспортных средств, бывших в использовании и имеющих механические повреждения, поскольку сертификат соответствия может быть выдан на такие транспортные средства только после их переоборудования.

Однако в соответствии с требованиями Таможенного кодекса Украины изменение состояния товаров,

таможенное оформление которых не закончено, является нарушением таможенных правил, за которое статьей 469 настоящего Кодекса предусмотрена ответственность.

Указанный проблемный вопрос может быть урегулирован путем исключения из статьи 2 Закона положения об осуществлении пропуска на таможенную территорию Украины транспортных средств при условии их соответствия экологическим нормам и утверждения положения о проведении соответствующего экологического контроля при государственной регистрации транспортных

средств».

Вместе с тем, генеральный директор Всеукраинской ассоциации авто импортеров и дилеров ВААИД Олег Назаренко считает принятие данного законопроекта нецелесообразным. «Проблема с сертификацией американских авто в Украине была, однако после введения в действие приказа Мининфраструктуры под номером 408 ее не стало, — говорит Олег Назаренко. – Вместе с тем принятие данного законопроекта может создать ряд дополнительных проблем. Например, могут быть случаи, когда таможня

пропустит и начислит налоги за растаможку автомобиля, который потом нельзя будет поставить на учет в сервисных центрах. На мой взгляд, это несправедливо. Кроме того, между таможней и МВД могут быть расхождения в определении типа транспортного средства (грузовой или пассажирский). А это также недопустимо».

╤ндустр╕альн╕ парки Укра╖ни: стар╕ грабл╕ на св╕жу голову?

Автори: Редакц╕йна колег╕я VoxUkraine

Нещодавно Верховна рада ухвалила у першому читанн╕ два законопроекти про ╕ндустр╕альн╕ парки (№2554а-д, №2555а-д).

Проекти передбачають низку податкових та митних п╕льг для п╕дпри╓мств, що будуть працювати в ╕ндустр╕альних парках. Добре це чи погано? Що нам кажуть економ╕чна теор╕я та св╕товий досв╕д?

Якщо подивитись ╕стор╕ю терм╕ну, то ╕ндустр╕альний парк – це певна територ╕я, спец╕ально призначена для промислового використання (див. визначення тут ╕ тут). Таке виокремлення традиц╕йно робиться для полегшення лог╕стичних операц╕й, хоча ╕нод╕ бувають ╕нш╕ причини – наприклад пол╕тична сп╕впраця (м╕ж п╕вн╕чною та п╕вденною Кореями – Кесон, Кита╓м та С╕нгапуром

- Сучжоу). Саме питанню зручного доступу до ╕нфраструктури, сировини та робочо╖ сили та можливост╕ вивозу готово╖ продукц╕╖ прид╕ля╓ться основна увага. Податкових та митних п╕льг зазвичай нема╓, хоча ╕снують винятки.

Те, що пропону╓ться в Укра╖н╕, насправд╕ ╓ не «класичним» ╕ндустр╕альним парком, а поверненням того, що вже було

– в╕льн╕ економ╕чн╕ зони та територ╕╖ пр╕оритетного розвитку. VoxUkraine вже писав, що на нашу думку, ╖хн╓ створення завдало кра╖н╕ б╕льше шкоди, ан╕ж корист╕. Питання не лише у наявност╕ можливост╕ несплати податк╕в ╕ мит до бюджету, що скорочу╓ державн╕ доходи, а в першу чергу – створення нер╕вних правил гри, в╕д яких стражда╓ уся економ╕ка.

Одна з причин, чому пол╕тики в усьому св╕т╕ полюбляють просувати податков╕ п╕льги п╕д тим або ╕ншим соусом (СЕЗ, ВЕЗ, ТПР, ╕ндустр╕альн╕ парки на ╕н.) – складн╕сть обрахунку ╖хнього впливу на економ╕ку. В реальност╕ п╕льга б╕знесу на певну суму податк╕в екв╕валентна з точки зору економ╕ки субсид╕╖ на аналог╕чну суму. Водночас, субсид╕ю можна побачити ╕ посперечатись, чи це – найкраще застосування наявних ресурс╕в, чи д╕йсно ефект для економ╕ки буде вищим, н╕ж за спрямування цих

кошт╕в, скаж╕мо, на осв╕ту чи побудову ╕нфраструктурних об’╓кт╕в. А у випадку податково╖ п╕льги витрати не так╕ очевидн╕ - ╕ отже, набагато важче оц╕нити ╖╖ доц╕льн╕сть та ефект.

Пор╕вняння: TRIC ╕ Укра╖на

Для того, аби показати р╕зницю м╕ж пропонованими законопроектами ╕ тим, як працюють ╕ндустр╕альн╕ парки в ╕нших кра╖нах, в╕зьмемо приклад Tahoe Reno Industrial Center (TRIC) у штат╕ Невада, який наводиться як приклад одним ╕з прихильник╕в ╕де╖ ╕ндустр╕альних парк╕в в Укра╖н╕, депутатом Галасюком.

По-перше, створенню ╕ндустр╕ального центру передували перемовини м╕ж представниками штату та компан╕╓ю Tesla, де компан╕я взяла на себе

зобов’язання з ╕нвестиц╕й у завод ╕з виробництва л╕т╕й-╕онних акумулятор╕в для електромоб╕лей та створення 6,5 тис. робочих м╕сць. В Укра╖н╕ пропону╓ться ухвалити закон без жодних початкових переговор╕в з потенц╕йними ╕нвесторами, тобто не знаючи ╖хн╕х потреб.

По-друге, на основ╕ пропозиц╕й було проведено анал╕з впливу приходу

╕нвестора зовн╕шн╕м незалежним досл╕дницьким центром на замовлення штату. На сьогодн╕ ╓ певн╕ сумн╕ви у якост╕ цього анал╕зу, зокрема його оптим╕стичн╕сть ╕ неврахування низки витрат, як╕ понесе штат. В Укра╖н╕ ж ми не ма╓мо жодно╖ оц╕нки можливого впливу цих закон╕в, окр╕м фрази "Проект Закону не потребу╓ додаткових витрат ╕з Державного бюджету

Укра╖ни та м╕сцевих бюджет╕в" у пояснювальних записках до законопроект╕в.

По-трет╓, основними плюсами TRIC зг╕дно з сайтом центру, ╓ не податков╕ п╕льги, а доступ до зал╕знично╖ кол╕╖, енерго-, водо- та газопостачання. У б╕льш детальних проспектах наприк╕нц╕ (!) згаду╓ться низький податковий тиск, проте це - не для ╕ндустр╕ально╖ зони, а

для штату в ц╕лому. В Укра╖н╕ проблеми з ╕нфраструктурою ╕ лог╕стикою дуже значн╕ - за останн╕ми даними Doing Business, Укра╖на пос╕да╓ 130 м╕сце серед 168 кра╖н за легк╕стю п╕дключення до електромереж, значно поступаючись майже ус╕м кра╖нам-сус╕дам. Водночас, законопроекти щодо ╕ндустр╕альних парк╕в чомусь фокусуються на податках, а не на вир╕шенн╕ проблем з ╕нфраструктурою та лог╕стикою.

Рейтинг Укра╖ни та кра╖н-сус╕д╕в за показниками "отримання дозволу на буд╕вництво", "п╕дключення до електромереж" та "ре╓страц╕я власност╕"

ЕКОНОМ╤КА

ОТРИМАННЯ ДОЗВОЛ╤В НА БУД╤ВНИЦТВО

П╤ДКЛЮЧЕННЯ ДО СИСТЕМИ ЕЛЕКТРОПОСТАЧАННЯ

РЕ╢СТРАЦ╤Я ВЛАСНОСТ╤

Польща

46

46

38

Словаччина

103

53

7

Румун╕я

95

134

57

Б╕лорусь

28

24

5

Рос╕йська Федерац╕я

115

30

9

Молдова

165

73

21

Туреччина

102

58

54

Укра╖на

140

130

63

Джерело: Doing Business

Нарешт╕, ╓ заява ╤лона Маска, власника компан╕╖ Tesla , що $1,3 млрд - це максимальний податковий стимул, який Тесла може отримати за понад 20 рок╕в,

що в середньому склада╓ $50-60 млн на р╕к, у той час як планований випуск продукц╕╖ в технопарку - до $15 млрд на р╕к, тобто стимул - це лише 0,3%-0,4% в╕д майбутн╕х доход╕в. Наявн╕сть податкового стимулу не вплинула на р╕шення про в╕дкриття заводу (досл╕вно: "It doesn’t move the needle on economics").

Нав╕ть за таких умов надання податкових п╕льг критикувалося американськими досл╕дницькими центрами, наприклад, Tax Foundation. А фактичне зростання к╕лькост╕ створених робочих м╕сць значно в╕дста╓ в╕д плану.

П╕дсумовуючи вищесказане, укра╖нськ╕ "╕ндустр╕альн╕ парки" будуть скор╕ше

нагадувати "в╕льн╕ нап╕вкрим╕нальн╕ зони" (за висловом Л.Кучми) або рос╕йське Сколково, а не ╕ндустр╕альний центр ╤лона Маска.

╤ндустр╕ал╕зац╕я

Коли кажуть про ╕ндустр╕альн╕ парки, то, як сл╕ду╓ з само╖ назви, в першу чергу

зосереджуються на промисловост╕ та промисловому розвитку, на противагу розвитку ╕нших вид╕в економ╕чно╖ д╕яльност╕ - наприклад, с╕льського господарства, транспорту, чи сектору ╤Т. Тож результатом роботи парк╕в ма╓ стати ╕ндустр╕ал╕зац╕я економ╕ки за допомогою впливу держави.

Один з аргумент╕в прихильник╕в дирижизму – те, що

економ╕чний розвиток б╕льшост╕ усп╕шних кра╖н, особливо кра╖н П╕вденно-Сх╕дно╖ Аз╕╖, йшов через розвиток переробно╖ промисловост╕. Це - д╕йсно так, що можна простежити на досв╕д╕ Япон╕╖, П╕вденно╖ Коре╖, Китаю та ╕нших. Проте, таке зростання було:

насл╕дком створених ╕нституц╕йних умов, таких як неупереджена судова система, р╕вний доступ до ресурс╕в (праця, земля, кап╕тал), л╕берал╕зац╕я зовн╕шньо╖ торг╕вл╕ тощо;

на основ╕ переходу робочо╖ сили з малопродуктивного сектору (переважно

с╕льського господарства) до промисловост╕.

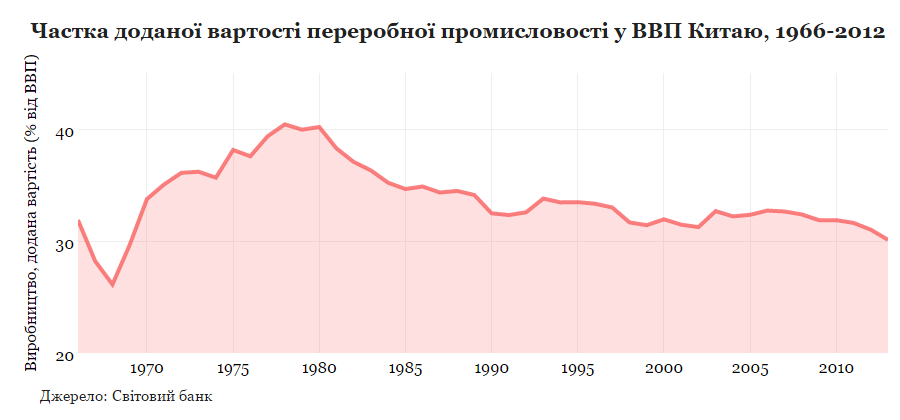

Якщо ж умови для розвитку б╕знесу не створено, то стаб╕льного тривалого зростання не досягти - це можна бачити на прикладах спроби ╕ндустр╕ал╕зац╕╖ Китаю та КНДР за радянським зразком. Формально, вага переробно╖ промисловост╕ у ВВП Китаю досягла п╕кового значення 40% у 1978-1980 роках. Перший етап реформ Ден Сяоп╕на стартував у грудн╕ 1978 року - тобто саме тод╕, коли питома вага переробних галузей була найб╕льша, проте сама промислов╕сть

була дуже неефективною. З того моменту в╕дбувалося скорочення частки переробно╖ промисловост╕ у ВВП Китаю.

Щодо перепливу робочо╖ сили у промислов╕сть, то це - класичний рецепт економ╕ки розвитку для кра╖н, що розвиваються (див. напр., роботи Артура

Лью╕са). Насл╕дком ╓ не лише вища поточна продуктивн╕сть прац╕, а й стимул до розвитку осв╕ти, яка п╕двищу╓ майбутню продуктивн╕сть. Проте для сьогодн╕шньо╖ Укра╖ни, з осв╕ченою (принаймн╕ за даними оф╕ц╕йно╖ статистики, як╕сть осв╕ти ╓ окремим важливим питанням) робочою силою цей елемент не ╓ основним руш╕╓м до додаткового розвитку системи осв╕ти та, в╕дпов╕дно, економ╕ки знань.

Необх╕дно ч╕тко усв╕домлювати, у яких умовах розвивалась економ╕ка П╕вденно╖ Коре╖ чи Япон╕╖. На

початку вони мали дуже мало як ф╕зичного, так ╕ людського кап╕талу. Люди були готов╕ працювати по 10-12 годин на день з м╕зерною зарплатою та в╕дсутн╕стю соц╕ального захисту. Япон╕я перейшла з 48 на 40-годинний робочий тиждень лише у 1990-т╕. Починали усп╕шн╕ "Аз╕йськ╕ тигри" з досить закритою економ╕кою - наприклад, у 1950-т╕ у П╕вденн╕й Коре╖ експорт складав лише 2% ВВП, ╕ переважно складався з с╕льськогосподарських товар╕в, морепродукт╕в та продукт╕в добувно╖ промисловост╕.

Розвиток

промисловост╕ починався з легко╖ промисловост╕, яка ╓ працем╕сткою ╕ яка могла швидко абсорбувати робочу силу з с╕льського господарства. Також важливо зазначити обмежений захист навколишнього середовища п╕д час модерн╕зац╕╖ - одна ╕з жертв, яку кра╖ни мали принести на цьому етап╕ розвитку. Окр╕м того, стандарти соц╕ального захисту у цей час були практично в╕дсутн╕, що додатково зменшувало витрати виробник╕в. У Кита╖ нав╕ть зараз приблизно половина людей похилого в╕ку в с╕льськ╕й м╕сцевост╕ не мають права на пенс╕ю.

Укра╖на вже ╓ в╕дкритою малою економ╕кою (експорт/ВВП близько 50%) з тенденц╕╓ю до скорочення як загального населення, так ╕ робочо╖ сили. У с╕льському господарств╕ в наш╕й кра╖н╕ працю╓ близько 17% робочо╖ сили - що вище, ан╕ж у б╕льшост╕ кра╖н

Центрально-Сх╕дно╖ ╢вропи, але значно менше, н╕ж на початку ╕ндустр╕ал╕зац╕╖ ╕нших кра╖н. Значна частина зайнятост╕ укра╖нц╕в - у сектор╕ послуг, у першу чергу в торг╕вл╕. Для пор╕вняння - у П╕вденн╕й Коре╖ у 1963 роц╕ (початок активного зростання) зайнят╕сть у с╕льському господарств╕ складала 63,4% (див. тут, стор.480), у

Кита╖ нав╕ть у 1990 роц╕ (понад десятир╕ччя п╕сля початку реформ) - 53,4%.

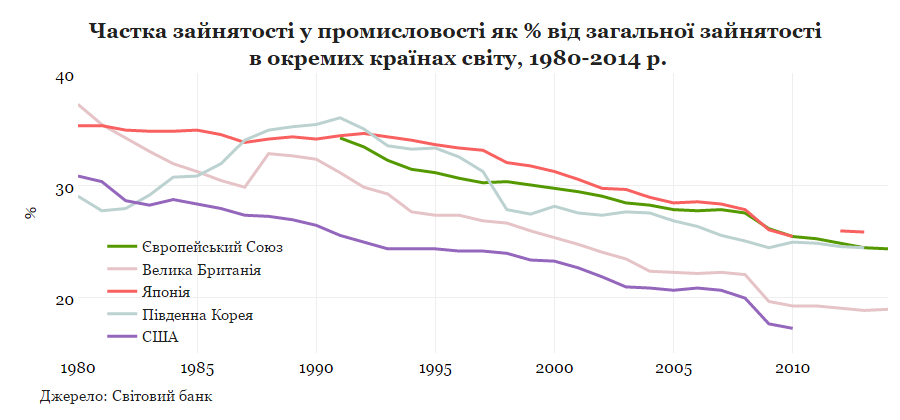

У багатьох кра╖нах в останн╕ десятир╕ччя спостер╕га╓ться де╕ндустр╕ал╕зац╕я, тобто скорочення частки обробно╖ промисловост╕ у ВВП або частки зайнятост╕ в обробн╕й промисловост╕. Це поясню╓ться передус╕м швидкими темпами зростання продуктивност╕ у промисловост╕

та б╕льш активним попитом на робочу силу з боку сектора послуг. Перем╕щення виробництва у кра╖ни з нижчою варт╕стю робочо╖ сили теж ма╓ м╕сце, проте не ╓ визначальним. Наприклад, у Кита╖ зменшення ваги обробно╖ промисловост╕ у ВВП йде в╕д початку ринкових реформ ╕ залучення прямих ╕ноземних ╕нвестиц╕й (П╤╤) та виробництв (див. рис. 1). Б╕льш╕сть економ╕ст╕в не вважають цей тренд загрозливим, хоча ╓ ╕ альтернативн╕

думки щодо впливу таких тенденц╕й на кра╖ни, що розвиваються.

Отже, навряд чи шлях, який пройшли кра╖ни П╕вденно-Сх╕дно╖ Аз╕╖ 40-50 рок╕в тому, ╓ прийнятним для Укра╖ни у сьогодн╕шньому св╕т╕ - особливо враховуючи нашу структуру населення та в╕дкрит╕сть економ╕ки.

╤стор╕╖

(не)усп╕ху: що на зворотньому боц╕ медал╕?

Дуже поширеним аргументом на користь ╕ндустр╕альних парк╕в або будь-яких ╕нших преференц╕й ╓ ╕стор╕╖ усп╕ху кра╖н, як╕ так╕ преференц╕╖ запровадили. Але про невдач╕ н╕хто не згаду╓. Таким чином, робиться висновок, що саме ц╕ преференц╕╖ стали причиною "економ╕чного дива". Аналог╕чно, розглянувши усп╕х людей, як╕ виграли у лотерею, можна було б зробити висновок, що найкращий спос╕б себе забезпечити - це грати у

лотерею.

Часто д╕╖ влади, усп╕шн╕ в одн╕й кра╖н╕, не мають под╕бного результату в ╕нш╕й. Так, часто Китай наводять як приклад усп╕шного використання спец╕альних економ╕чних зон (СЕЗ). Досл╕дження Chee Kian Leong (2013) показу╓, що д╕йсно запровадження 4 СЕЗ у Кита╖ у 1980 та ще 14 у 1984 роках, ╕мов╕рно, мало позитивний вплив на економ╕чний розвиток КНР.

Водночас, ╤нд╕я запровадила першу СЕЗ (точн╕ше, зону переробки на експорт, export processing zone (EPZ) ще у 1965 роц╕, що не привело до насл╕дк╕в, под╕бних до китайських. Б╕льш того, вага ╤нд╕╖ у св╕тов╕й торг╕вл╕ впала з 2% у 1950-х до 0,5% у 1980-х. Досл╕дження п╕дкреслю╓, що усп╕х СЕЗ непод╕льно пов’язаний ╕з загальною л╕берал╕зац╕╓ю зовн╕шньо╖ торг╕вл╕. Зростання експорту ма╓ позитивний ефект на економ╕чне зростання, проте за в╕дсутност╕ ╕нших реформ цей вплив ╓ дуже незначним.

Оптимальним п╕дходом до оц╕нки впливу преференц╕й ╓ досл╕дження не поодиноких випадк╕в, а ц╕ло╖ сукупност╕ таких експеримент╕в, так само як ╕ у випадку з лотере╓ю варто знати варт╕сть квитк╕в та ╖хню к╕льк╕сть для того, аби оц╕нити, чи ╓ гра принаймн╕ в середньому економ╕чно виг╕дною. На жаль, на практиц╕ такий п╕дх╕д стика╓ться з проблемою, що у кожно╖ кра╖ни св╕й наб╕р початкових ресурс╕в ╕ пол╕тик. Незважаючи на ц╕ обмеження, ╕сну╓ низка досл╕джень впливу податкових преференц╕й на економ╕чн╕

показники, зокрема - прям╕ ╕ноземн╕ ╕нвестиц╕╖ (П╤╤), валове нагромадження основного кап╕талу (ВНОК), витрати на досл╕дження та розробки (R&D).

За результатами мета-анал╕зу на основ╕ 25 статей щодо впливу податкового навантаження на П╤╤, в б╕льшост╕ досл╕джень наявний

значущий обернений зв’язок м╕ж цими показниками з еластичн╕стю на р╕вн╕ 3,3. Тобто 1% зменшення податкового навантаження зб╕льшу╓ ╕нвестиц╕╖ на 3,3%. Водночас, П╤╤ ╓ лише частиною загальних ╕нвестиц╕й в економ╕ку ╕ важливо чи зростають загальн╕ ╕нвестиц╕╖ за зменшення податкового навантаження. Робота Klemm & Parys 2012 св╕дчить на даних 40 кра╖н, де надавались

податков╕ преференц╕╖, що зростання П╤╤ (спричинене преференц╕ями) не призводить до зростання загальних ╕нвестиц╕й, тобто у цьому випадку П╤╤, ╕мов╕рно, зам╕щують ╕нш╕ кап╕таловкладення. Кр╕м того, П╤╤ можуть бути не справжньою ╕нвестиц╕╓ю, а засобом податково╖ оптим╕зац╕╖ (наприклад, грош╕ виводяться на "К╕пр", а пот╕м ╕нвестуються в "Укра╖ну").

╤сну╓ вплив податкових п╕льг на науково-досл╕дн╕ та досл╕дно-конструкторськ╕ роботи (R&D), але, наприклад, досл╕дження Bloom & Griffith & Van Reenen (2007) для 9 розвинених кра╖н у пер╕од 1979-1997, тобто за добре працюючих ╕нститут╕в, показало, що довгостроковий ефект в╕д податкових преференц╕й приблизно дор╕вню╓ ╖хньому обсягу, а короткостроковий ╓ значно

меншим. Це означа╓, що п╕льги ╓ наст╕льки ж ефективними, як ╕ субсид╕╖ на R&D, як╕ можна надавати за рахунок кошт╕в платник╕в податк╕в у випадку в╕дсутност╕ преференц╕й.

Коли працюють п╕льги?

Економ╕чна теор╕я доводить,

що ╕ндустр╕альн╕ парки та дирижизм доц╕льн╕ лише в окремих випадках. Зокрема, найб╕льш популярним аргументом на користь дирижизму ╓ теор╕я "молодо╖ галуз╕". Тобто, певна галузь економ╕чно╖ д╕яльност╕ ста╓ конкурентноспроможною лише при певному масштаб╕ випуску. Для того щоб набрати такий р╕вень випуску, новостворена галузь потребу╓ тимчасово╖ п╕дтримки: податков╕ преференц╕╖ дають ресурси на

╕нвестиц╕╖ та науково-досл╕дн╕ та досл╕дно-конструкторськ╕ роботи (R&D), а митн╕ обмеження захищають галузь в╕д конкуренц╕╖ ззовн╕. Таким чином, ╕ндустр╕альн╕ парки та дирижизм - це п╕дтримка нового (╕нновац╕йного) виробництва.

На практиц╕ забезпечити так╕ умови майже неможливо. Досл╕дженняпоказують, що врешт╕-решт п╕дтримку отримують не нов╕ галуз╕, а згасаюч╕ (╕сторичн╕) галуз╕

(наприклад, вуг╕льна). Чому? В переважн╕й б╕льшост╕ випадк╕в через б╕льшу ╖хню пол╕тичну вагу та можливост╕ для лоб╕зму. Оск╕льки не можна обмежити пол╕тичний вплив таких згасаючих галузей, б╕льш ефективним способом п╕дтримки "молодих галузей" ╓ [пряма] п╕дтримка R&D, але для цього не потр╕бн╕ "╕ндустр╕альн╕ парки" у тому вигляд╕, як зараз пропону╓ться!

Досить часто, коли наводяться приклади усп╕шност╕ податкових п╕льг для залучення ╕нвестиц╕й або створення робочих м╕сць, то, окр╕м

вартост╕ цих п╕льг для бюджету, не врахову╓ться той факт, що п╕льги спотворюють економ╕чн╕ стимули. Так, наприклад, якщо область А запроваджу╓ податков╕ п╕льги, то п╕дпри╓мство, яке за ╖х в╕дсутност╕ розм╕стилося б в област╕ Б, оск╕льки там краща лог╕стика та б╕льш придатна робоча сила, приходить натом╕сть до област╕ А. Таким чином, загальна к╕льк╕сть робочих м╕сць у кра╖н╕ не зб╕льшу╓ться. Навпаки, виника╓ неефективне розм╕щення ресурс╕в.

З ╕ншого боку, значна частина п╕дпри╓мств

видобувно╖ галуз╕ критично зав’язана на м╕сце видобутку корисних копалин ╕ в╕дпов╕дно створювала б потужност╕ ╕ без додаткових п╕льг, особливо враховуючи, що коливання св╕тових ц╕н на ц╕ ресурси часто перевищують будь-як╕ податков╕ преференц╕╖.

Отже, пропонован╕ зараз в Укра╖н╕ "╕ндустр╕альн╕ парки" та "п╕дтримка нових ф╕рм" гарно виглядають лише в теор╕╖ (та й то не завжди), а на практиц╕ майже завжди (╕ завжди у кра╖нах з╕ слабкими ╕нституц╕ями) призводять до втрат бюджету та

викривлення економ╕чних стимул╕в.

Висновки

П╕дсумовуючи, можна зазначити, що:

в ╕нституц╕йно слабких економ╕ках податков╕ п╕льги не мають значного позитивного ефекту;

стимулювання окремих груп/галузей завжди ма╓ проходити незалежний анал╕з витрат-вигод та наявних альтернатив;

запровадження п╕льг всередин╕ кра╖ни часто призводить до перерозпод╕лу наявних актив╕в, а не до створення нових;

п╕льги для окремих п╕дпри╓мств чи галузей завжди означають б╕льший податковий тягар для решти економ╕ки. Не ╕сну╓ безкоштовних об╕д╕в!

нер╕вн╕ правила гри завжди створюють можливост╕ для корупц╕╖. У випадку Укра╖н╕ ц╕ можливост╕, скор╕ше за все, будуть використан╕.

Поява законопроект╕в, що пропонують податков╕ та митн╕ п╕льги п╕д виглядом запровадження "╕ндустр╕альних парк╕в", ╓ на, нашу думку, сигналом усп╕шност╕ реформ. Справа в тому, що провладн╕ ел╕ти втратили

звичайн╕ джерела ренти через б╕льш прозор╕ публ╕чн╕ закуп╕вл╕, кращий менеджмент держп╕дпри╓мств тощо. Це спонука╓ ╖х на пошук нових (або повернення старих) джерел ренти. Завдання громадянського сусп╕льства – не допустити повернення б╕льш екстрактивних ╕нститут╕в, бо саме вони ╓ причиною низького економ╕чного розвитку кра╖ни (дивись напр., Аджемо╜лу, Роб╕нсон). Ми сто╖мо лише на початку шляху до побудови кра╖ни р╕вних можливостей, тому створення преференц╕й для певних п╕дпри╓мств чи галузей означало б знову сходження на ман╕вц╕.

Определены основания для освобождения от налогообложения ввозной пошлиной пара-арамидной ткани (код согласно УКТ ВЭД5407 10 00 00).

Уточнено назначение таких товаров - для производства защитных

шлемов и описательная часть указанного кода в соответствии с требованиями Таможенного тарифа Украины.

Закон относительно поставки на таможенную территорию Украины материалов (тканей) для изготовления специальных средств индивидуальной защиты (проект № 5128) принят сегодня, 6 декабря.

Акт принят с учетом предложения по

льготному налогообложению высокопрочных нитей, которые используются при производстве пулезащитные шлемов.

Беспошлинно смогут ввозить больше оборонных товаров

За основу принят законопроект

Предлагается дополнить перечень видов продукции оборонного назначения, указанный в пункте 20 части первой статьи 282 Таможенного кодекса, дополнительными видами продукции.

Таким образом, на средства радиоэлектронной борьбы, радиоподавлення, транкинговой связи, аппаратуры прослушивания направленного действия, радиостанции ультракоротковолнового и коротковолнового диапазона военного назначения,

разведывательно-сигнальную аппаратуру запланировано распространить норму об освобождении от налогообложения ввозной пошлиной в случае если потребителями являются государственные заказчики по оборонному заказу, определенные Кабинетом Министров.

Также предлагается определить, что указанные товары не освобождаются от обложения пошлиной, если они имеют происхождение из страны, признанной государством-оккупантом по закону и / или признанной государством-агрессором относительно Украины

согласно законодательству, либо ввозятся на территорию государства-оккупанта (агрессора) и / или с оккупированной территории Украины.

Соответствующий законопроект № 4592-д принят за основу 6 декабря.

Роман Нас╕ров: ╢вроком╕с╕я та ДФС продовжать сп╕впрацю в митн╕й та податков╕й сферах

Голова Державно╖ ф╕скально╖ служби Укра╖ни Роман Нас╕ров взяв участь у зустр╕ч╕ з Кер╕вником Групи п╕дтримки Укра╖ни в ╢вроком╕с╕╖ П╕тером Вагнером.

П╕д час зустр╕ч╕ сторони обговорили проекти в митн╕й та податков╕й сферах, як╕ в╕дбуваються за п╕дтримки ╢вроком╕с╕╖. Зокрема, Роман Нас╕ров наголосив на важливост╕ впровадження сп╕льних ╕н╕ц╕атив, таких як проект Twinning «П╕дтримка Державно╖ ф╕скально╖ служби Укра╖ни у розвитку елемент╕в ╕нтегрованого управл╕ння

кордонами у митн╕й сфер».

«ДФС високо оц╕ню╓ цей проект, спрямований на вдосконалення законодавства, спрощення митних процедур, п╕двищення ефективност╕ м╕жв╕домчо╖ сп╕впрац╕ та боротьби з корупц╕╓ю», – зазначив в╕н.

Також оч╕льник в╕домства п╕дкреслив важлив╕сть допомоги з боку Консультативно╖ М╕с╕╖ ╢С в боротьб╕

з контрабандою.

«Ми зац╕кавлен╕ у подальш╕й сп╕впрац╕ з Консультативною М╕с╕╓ю ╢С. Зокрема, в рамках сп╕льних заход╕в передбачено проведення трен╕нг╕в для сп╕вроб╕тник╕в ДФС, консультац╕йну п╕дтримку, а також техн╕чну допомогу для модерн╕зац╕╖ митних процедур та розвитку ╕нфраструктури на прикордонних пунктах пропуску. Нараз╕ оч╕ку╓ться

поставка обладнання для п╕дрозд╕л╕в по боротьб╕ з порушеннями митних правил», – заявив Роман Нас╕ров.

У ход╕ зустр╕ч╕ було обговорено плани та перспективи подальшо╖ сп╕впрац╕ задля покращення процесу п╕двищення профес╕йно╖ компетентност╕ кадр╕в для митниць ДФС, у тому числ╕ реал╕зац╕я ╕нструменту зовн╕шньо╖ допомоги ╢вропейського Союзу TAIEX у форм╕ трен╕нг╕в та навчальних по╖здок до одн╕╓╖ з держав-член╕в ╢С.

Кр╕м того, сторони визначили пр╕оритети сп╕льно╖ роботи на майбутн╓ у митн╕й та податков╕й сферах.

Так, серед пр╕оритетних напрям╕в сп╕вроб╕тництва на митниц╕ протягом 2017 року – при╓днання до сп╕льно╖ транзитно╖ системи (NCTS), координац╕я д╕яльност╕ прикордонних в╕домств, пол╕пшення прикордонно╖

╕нфраструктури, розвиток управл╕ння ризиками, електронного обм╕ну попередньою ╕нформац╕╓ю, розробка адм╕н╕стративних заход╕в проти порушень ╕ контрабанди митних правил.

«У податков╕й сфер╕ ми оч╕ку╓мо наступного року на допомогу в сфер╕ модерн╕зац╕╖ ╕нформац╕йних систем, ефективного контролю трансфертного ц╕ноутворення, впровадження автоматичного обм╕ну податковою ╕нформац╕╓ю з ╕ноземними компетентними органами, що стане д╕╓вим ╕нструментом у боротьб╕ з ухиленням в╕д сплати податк╕в

та дозволить сво╓часно виявляти порушення податкового законодавства Укра╖ни», – додав Роман Нас╕ров.

Митний л╕м╕т до 22 ╓вро за посилку: вбити "т╕нь" чи поховати конкуренц╕ю

Найб╕льш╕ в Укра╖н╕ постачальники електрон╕ки хочуть обкласти податками вс╕ посилки варт╕стю понад 22 ╓вро. Зараз л╕м╕т становить 150 ╓вро. ЕП розбиралася, куди можуть завести так╕ ╕н╕ц╕ативи. (Рос.)

Крупнейшие в Украине поставщики электроники хотят обложить налогами все поступающие в страну посылки стоимостью свыше 22 евро. Сейчас лимит составляет 150 евро.

Такие меры, считают они, должны "перекрыть канал теневого импорта товарных партий и будут стимулировать добросовестных импортеров". Лоббистская структура поставщиков — АПИТУ — уже предложила Министерству финансов соответствующий законопроект.

Поставщики электроники, не входящие в состав АПИТУ, законопроект окрестили картельным сговором с целью монополизации рынка.

По их мнению, снижение безналогового лимита приведет к дальнейшей тенизации импорта, монополизации рынка и росту цен на заграничные товары.

Налог на покупателей

Ассоциация предприятий информационных технологий (АПИТУ) лоббирует интересы 72 крупнейших производителей, импортеров и дистрибьюторов потребительской электроники. Их товары занимают 90% рынка Украины.

Идею

налогообложения посылок стоимостью свыше 22 евро АПИТУ начала продвигать с весны 2016 года. Тогда ассоциация написала премьеру письмо с просьбой ужесточить условия импорта, в частности, установить лимит в 22 евро. "Из-за теневого импорта госбюджет ежегодно не получает 3,6 млрд грн налогов", — говорилось в письме.

Спустя пять месяцев в объяснительной записке к законопроекту цифра выросла на миллиард с лишним. Теперь в АПИТУ утверждают, что потери куда больше — 4,7 млрд грн. Всю вину за это в организации возлагают на частных предпринимателей. Они якобы заказывают за границей партию товара, дробят ее, чтобы попасть в лимит 150 евро и не заплатить налоги, а в Украине продают через свои интернет-магазины.

Обложить налогами посылки дороже 22 евро

нужно еще и для того, чтобы приблизить законодательство Украины к законодательству Евросоюза, утверждают в ассоциации.

Хотя в интернет-магазине "Цитрус", который входит в АПИТУ, не скрывают, что цель у законопроекта совсем другая. Директор по маркетингу компании Владимир Шолошенко на своей странице в Facebook написал, что цель

документа заключается в "попытке ввести налогообложение для иностранных интернет-магазинов через покупателей".

650.jpg" alt=" " />

"Сейчас, если вы заказали товар с Aliexpress или Аmazon стоимостью до 150 евро, на границе за вашу посылку вам не нужно платить пошлину. Предлагают снизить порог со 150 евро до 22 евро, как в большинстве европейских стран. Этот шаг уравняет в расходах китайский и украинский бизнес", — утверждает Шолошенко.

Обманчивые мотивы

Задекларированные АПИТУ цели — побороть теневой импорт, наполнить бюджет и приблизить

национальное законодательство к европейскому — для кого-то могут выглядеть убедительно, если их не анализировать.

Во-первых, теневой импорт невозможно победить даже в том случае, если обложить налогом все посылки. По словам юристов, проблема в физической невозможности ввезти в Украину мелкую партию товара легально.

Чтобы ввезти товар из-за границы, предприниматель должен совершить ряд действий.

1. Заключить внешнеэкономический контракт с зарубежным

поставщиком.

2. Через банк купить валюту на торгах под этот контракт и конкретную поставку товара.

3. Перечислить валюту со своего предпринимательского валютного счета зарубежному поставщику.

4. В течение 90 дней ввезти, растаможить товар и снять эту операцию с валютного контроля.

5. Если через 90 дней бизнесмен не вернул назад деньги или

товар, он получит валютную пеню — 3% в день.

Это было сделано для предотвращения бесконтрольного выведения валюты, но это также не позволяет легально ввозить мелкие партии товара. Продавцам не выгодно заключать контракты на мелкие партии.

Во-вторых, наполнить бюджет на 4,7 млрд грн после принятия законопроекта тоже вряд ли получится. Эксперт по e-commerce Ян Ружичка говорит, что цифра выглядит привлекательно, особенно для ГФС, но она не обоснована. "Автор не

показывает алгоритм расчета", — отмечает эксперт. Пять месяцев назад эта цифра составляла 3,6 млрд грн.

В-третьих, приближение национального законодательства к законодательству ЕС и вовсе выглядит спекуляцией. В Евросоюзе облагаются налогами посылки стоимостью 22 евро, но только те, которые пришли из третьих стран. Внутри ЕС посылки вообще не облагаются налогами. При этом ЕС — это 28 государств, 21% мирового производства, крупнейшая экономика мира, 500 млн человек.

Причины завышенных цен

"Идеи АПИТУ

основываются на том принципе, что условия ведения бизнеса для всех должны быть одинаковыми", — пишет в публичной дискуссии в Facebook гендиректор АПИТУ.

"АПИТУ хочет решать, кому и что можно ввозить, — отвечает ему основатель Rozetka Владислав Чечеткин, выступающий против законопроекта. — Это уже было. Называлось ассоциация импортеров. В результате цена на товары в Украине в два и более раз выше цены в соседних странах. А так да, для всех одинаковые".

650.jpg" alt=" " />

Его поддерживает президент Unitrade Group Владимир Колодюк.

"Подайте от АПИТУ законопроект об отмене никому не нужной сертификации и об исчерпании

авторских прав. Как во всем мире. И тогда вам может кто-то и поверит. А пока это лишь отстаивание интересов кучки дистрибьюторов и вендоров с целью наживы путем монополизации рынка", — пишет Колодюк.

650.jpg" alt=" " />

Действующий в Украине национальный принцип исчерпания авторских прав и система сертификации — две главные причины завышенных цен на импортные товары. Этими недостатками национального законодательства успешно пользуются не только члены АПИТУ, но поставщики, не связанные с электроникой.

В перечне любой желающий найдет упоминание таких брендов, как Сisco, Apple, Samsung, Epson, Contex, Hennessy, Nivea, Martini и других. Внести название бренда в перечень может

только его владелец или законный представитель. К примеру, бренд Apple внесли в перечень несколько представителей украинского офиса международной юрфирмы Baker&McKenzie.

Чтобы внести бренд в перечень, представитель бренда заполняет заявление о содействии защите

имущественных прав на объект интеллектуальной собственности. В нем представитель бренда прямо указывает (пункт 5.2), каким компаниям разрешает импортировать товар. Более того, он по желанию (пункт 7*) может указать, какие компании, на его взгляд, импортируют этот же товар контрафактно — без его "одобрения".

Вся эта информация вносится в Единую автоматизированную информационную систему таможенной службы ГФС. Весь импорт попадает в страну после проверки по базе ЕАИС.

Таким образом,

владелец бренда "отсеивает" независимых поставщиков, которые могут завезти в Украину товар напрямую из ЕС, США, Китая по значительно более низким ценам. Владелец бренда наделяет "своих" поставщиков монопольным положением и говорит им, по какой цене продавать товар в Украине.

Так делают Samsung, LG, Sony и десятки других брендов с мировым именем. Поэтому

украинские покупатели видят совершенно одинаковые цены на один и тот же товар в десятках интернет-магазинов. Ценовая конкуренция отсутствует.

Показателен пример с техникой Apple. Технику Apple в Украине имеют право поставлять две компании — Asbis и ERC. Только эти две компании решают, кто в Украине будет продавать "яблочные" гаджеты, а кто — нет. Ценовая политика также всецело в их компетенции.

Все это называется национальным принципом исчерпания авторских прав. Он действует в

Украине и России, и он не действует в Европейском союзе, США и Казахстане.

Особенности национальной сертификации

Сертификация импортных товаров — еще одна причина завышенных цен. Украина подписала соглашение об ассоциации с ЕС, но не спешит признавать европейские сертификаты. Каждый товар, привезенный в страну,

подлежит сертификации — тестированию на предмет соответствия национальным стандартам.

Все iPone, iPad, MacBook, телевизоры, чайники, коньяки, вермуты, средства контрацепции скрупулезно, за деньги импортеров, тестируют десятки государственных и частных структур. Как правило, все товары соответствуют суровым национальным стандартам.

По словам Колодюка, сертификация в Украине имеет особенность: если одна компания получила сертификат на товар, другие компании не могут им воспользоваться. Они

должны получить собственный сертификат.

"Перед этим сертификационный орган попросит разрешения у правообладателя на испытание прибора. При этом нам заранее говорят, что на Apple, Sony и Samsung сертификат вам не дадим", — говорит Колодюк.

Украинцы справятся сами

Получается, что законопроект АПИТУ о снижении безналогового порога для посылок до 22 евро лоббируется в интересах мировых

корпораций и небольшого числа украинских импортеров и ритейлеров.

Розничные сети пытаются навязать стране свои услуги, хотя они нужны потребителям все меньше и меньше. Украинцы научились покупать на Аliexpress, Amazone и eBay.

ГФС поддержала снижение безналоговых посылок из-за границы до 22-50 евро

Сейчас без налогов можно получить из-за границы товары на 150 евро и ввезти лично на 500 евро. Хотят значительно урезать.

Насиров хочет заставить платить налоги с каждой посылки из-за границы

Государственная фискальная служба (ГФС) поддерживает ужесточение налогообложения пересылки товаров и личного ввоза товаров гражданами, сообщил глава ведомства Роман

Насиров.

"Будет ли это (норма безналогового ввоза товара) 22 евро или, например, 40-50 евро – это уже больше решать и рассчитывать Минфину" – сказал он на пресс-конференции.

Глава ГФС напомнил, что согласно действующим нормам Таможенного кодекса граждане могут без уплаты налогов ввозить товары на сумму до 500 евро и получать посылки стоимость до 150 евро.

По его словам,

практически вся мелкая электроника в Украине поступает напрямую потребителю без уплаты налогов, а также есть проблема с приграничной торговлей – возникают вопросы, когда одни и те же граждане ежедневно перевозят через границу товары на сумму 500 евро.

"Мы предлагали, как минимум, ограничить количество раз (пересечения границы с товаром)", – сказал Насиров.

650.jpg" alt=" " />

650.jpg" alt=" " />  650.jpg" alt=" " />

650.jpg" alt=" " />  650.jpg" alt=" " />

650.jpg" alt=" " />