* Документ дня: Ухвала вiд 09.10.2017 № А-40/250-03 21-1888а17 Про визнання нед╕йсними р╕шень про визначення коду товару та стягнення надм╕рно сплачених...

Количество просмотров: 92 (за период c 00:00 по 18:04 22/11/17), всего просмотров: 252

Как работает система управления рисками в Евросоюзе?

Автор Екатерина Быркова

Как работает система управления рисками в Евросоюзе?

Российскую систему управления рисками наши участники ВЭД сильно недолюбливают. Не слишком высокая эффективность, избыточный контроль и тот самый приказ №280, который запретил возить товары по ценам ниже установленных

таможней. Однако сама по себе СУР как одна из ключевых идей таможенного администрирования не так уж и плоха и даже более того, призвана упростить и облегчить жизнь участника ВЭД, если реализовать её в несколько иной форме.

Поучиться тому, как можно реализовать более эффективную СУР как для таможни, так и для бизнеса, нам стоит у стран

Евросоюза, в которых она работает уже много лет, а её результативность оценивается в 97%.

Как была создана СУР Европы?

Евросоюз стал одним из основоположников появления системы управления рисками в мире. Сперва идеи стали частью киотской конвенции. Ещё тогда было сформулировано несколько важных принципов – таможенный контроль ограничивается минимумом для обеспечения таможенного законодательства, СУР используется при выборе форм таможенного контроля, а

таможенные органы применяют метод анализа рисков для определения лиц и товаров, включая транспортные средства, подлежащие таможенному контролю.

Позже эти идеи нашли свое отражение в таможенном кодексе ЕС, а затем появился такой документ как «Стандартная структура по управлению рисками в таможенных администрациях ЕС» (TAXUD/629/2000-EN),

который был принят ещё в 2002 году в Брюсселе. Этот документ рассматривал общие подходы к управлению рисками, практические методы для их организации и определил функции таможенных органов в данной системе.

Однако для эффективной реализации этих подходов необходимо было налаживать диалог не только с государственными органами, но и с бизнесом. В результате неотъемлемым элементом СУР стала концепция уполномоченного экономического оператора – AEO (Athorised Economic Operator). Это

компании – участники цепочки поставок, которые признаны таможенными органами надёжными и безопасными участникам ВЭД. Уполномоченные экономические операторы прочно вошли и в международную практику, а в европейской практике закрепились в регламенте Европейской комиссии № 648/2005 «Поправки безопасности Таможенного кодекса Сообщества».

Фактически

это предполагало двусторонний обмен. Участники ВЭД получали специальные упрощения при таможенной очистке, а также дополнительный плюс к деловой репутации, и взамен таможенным органам открывался доступ к информации о сделках, контрагентах и других участниках цепочек поставок, а также это стимулировало и сам бизнес работать «по

правилам».

Товаропотоки росли, увеличивались объемы декларирования, и в 2007 году началась автоматизация СУР. Появилась информационная система – база данных AEO, а в 2005 году была создана RIF – стандартизированная форма информации о рисках, использование которой стало обязательным во всех странах ЕС. С помощью неё ведомства разных стран

ежедневно обмениваются информацией.

Как работает европейская СУР?

Управление рисками в Европе возложено на Центры информации и анализа риска – они есть во всех странах союза и структурно входят в состав таможенных органов или иных госучреждений.

При этом они активно осуществляют обмен информацией и на этом строится основа работы. Так, например, для взаимодействия между таможнями разных стран существует целая система, которая

называется CIS (Customs Information System). Она также внедрена в работу портов, аэропортов и пропускных пунктов на границе. Система содержит в себе базу данных, где есть информация о предполагаемых или подтверждённых преступлениях от какого-либо государства ЕС. Кроме того, таможенные органы имеют доступ к данным других ведомств – налоговой, органам правопорядка и

другим, которые также передают информацию о недобросовестных компаниях.

Важной особенностью европейской СУР является и то, что бизнес тоже предоставляет информацию. Вплоть до того, что компания может обратиться в таможню по поводу некачественного выполнения работы у другого участника цепочки поставок – перевозчика, контрагента или склада. Таможня не оставит это без внимания и будет тщательно рассматривать данный факт. Это заставляет многие компании поддерживать высокий уровень

сервиса для клиентов. Никому не захочется оказаться на плохом счету у таможенных органов и нести большие издержки при таможенной очистке.

Методы управления рисками базируются не только на привычных статистических данных и формулах, как это сделано в российской СУР, но и на базе SWOT анализа и метода FAA. Так, например, SWOT анализ группирует сильные и слабые модели управления рисками по возможностям и угрозам, после чего выявляются сильные и слабые стороны таможенной системы и

прорабатываются варианты управления риском. На основе метода FAA создаются пять характеристик отдельных ситуаций. «Критерии» и «Состояние» характеризируют теоретическое и фактическое состояние дел, а далее прорабатывается «причина», «следствие» и «рекомендации», которые позволяют минимизировать разницу между тем, как есть, и тем, как должно быть. Дополнительные подходы позволяют таможенникам несколько иначе взглянуть на возможные риски и целесообразность применения многих видов

контроля.

Как проверяются декларации?

Каждая таможенная декларация, попадая в электронную систему, проходит три этапа. Как и в России, в таможенных органах ЕС действуют профили риска. На первом этапе данные отдельных граф декларации сверяются с областями риска. Если какая-то информация совпадает с областью

риска, то такой груз подлежит дополнительному контролю. Многие профили риска посвящены перевозке опасных товаров, товаров двойного назначения или тех, в отношении которых применяются антидемпинговые или компенсационные пошлины.

Следующий этап – это расчёт уровня риска. Это означает, что в зависимости от заявленных сведений, декларации будет присвоена категория с уровнем риска. Обычно анализируются такие графы, как «страна происхождения», «код товара» и «субъект ВЭД». По ним

автоматически подсчитывается число баллов. Если будет присвоена категория «высокий риск», то такой груз будет подвержен дополнительному контролю, а если «низкий риск», то тогда груз переходит на следующую, третью стадию. Если же количество баллов соответствует «среднему» риску, тогда расчет показатели будут пересчитываться до тех пор, пока декларацию не отнесут к первой или третьей группе. При этом учитывается как вероятность нарушения, так и возможные финансовые потери

государства.

Третий этап – случайный отбор. На этом этапе для последующей проверки выбирается случайная декларация, и даже если участник ВЭД успешно прошел первые два этапа, это не стопроцентная гарантия, что декларацию выпустят без проверки.

Таможенный аудит

Особое внимание в рамках

европейской СУР уделяется таможенному аудиту в рамках идеи переноса основного таможенного контроля на этап после выпуска товаров, как говорят Рамочные стандарты безопасности и облегчения международной торговли ВТамО. Именно таможенный аудит в Евросоюзе считается основной формой таможенного контроля – на него приходится до 90% всех принимаемых мер, в то время как доля контроля на границе, в том числе досмотров, занимает лишь около 3%.

Таможенный аудит начинается с того, что на основе

статистики правонарушении выделяются отдельные направления пост-контроля, например, по странам происхождения товаров или по крупным импортерам, далее по каждому из определенных направлений отбираются участники ВЭД.

Таможенные органы предварительно информируют компании о том, что собираются проводить проверку. При этом у участника ВЭД есть возможность самому указать на свои правонарушения. В течение 15 дней компания самостоятельно может провести внутренний аудит, выявить ошибки и доплатить налоги, и при этом можно запрашивать у таможенного органа консультации, как сделать всё правильно.

Далее таможенные органы исследуют деятельность участника ВЭД, изучают объемы импорта, платежей, проверяют систему бухгалтерского учета, изучают все документы, договоры, журналы учета и прочую документацию. После этого оформляется журнал с результатами проверок, который направляется в вышестоящие таможенные органы. По результатам проверки осуществляется категорирование участников ВЭД. Кроме того, данные используются и в дальнейшем для целей СУР.

Любопытно, что участники ВЭД при такой системе сами пытаются исправить нарушения и доплатить платежи ещё на начальных этапах, когда у них

есть такая возможность – это гораздо выгоднее, чем попасть в разряд нарушителей и потом терять время и деньги при досмотрах и других формах контроля.

В чём основные отличия СУР Европы от России?

Несмотря на то, что и европейская, и российская СУР созданы на базе одних и тех же международных стандартов, в нашем варианте есть много отличий, которые пока, к сожалению, действительно мешают росту эффективности СУР.

Во-первых, в

Европе налажено гораздо более тесное сотрудничество между странами по части работы СУР. Есть общие стандарты, нормативные документы и центры, которые оперативно обмениваются информацией. В рамках ЕАЭС такой интеграции систем пока нет, поэтому наши таможенные органы гораздо менее эффективно отслеживают цепочки поставок. Гораздо меньше обменивается наша таможня информацией не только с соседними таможенными органами, но и с другими российскими ведомствами, не говоря уже о бизнесе. Пока сотрудничество с ним

больше похоже на военное противостояние.

Во-вторых, европейская СУР скорее оценивает качество соблюдения законодательства участниками ВЭД, в то время как российская версия СУР ставит во главу угла пополнение бюджета. Отчитываясь ежегодно о проделанной работе, наши таможенники первым делом пишут, сколько миллиардов рублей дополнительно

довзыскано с участников ВЭД и сколько уголовных и административных дел возбуждено. На всё устанавливаются целевые показатели, и не дай бог, таможенники их не выполнят.

Ещё одно, не менее важное отличие – это пост-таможенный контроль. Его российская версия также ориентирована, главным образом, на то, чтобы доначислить таможенные платежи

участникам ВЭД вместо того, чтобы повышать уровень достоверности информации и проверять, что все требования закона были соблюдены, как этого требуют стандарты ВТамО. Интересно, что как таковая СУР в России при пост-контроле почти не применяется. Таможенные органы просто проводят собственную аналитическую работу, запрашивая разве что справки из налоговых или

правоохранительных органов. Естественно, шанса исправить какие-то ошибки у участника ВЭД нет, а если он не согласен с результатами проверки, то у него остается лишь дорога в суд.

Наконец, одно из главных отличий – это работа уполномоченных экономических операторов. В Европе их около 17 тысяч, а в России нет даже двух сотен, несмотря на то, что

количество участников ВЭД насчитывает десятки тысяч компаний. Помимо массы требований – самый главный барьер для многих – это поистине гигантский размер обеспечения в размере от 150 тысяч до 1 млн евро. Перечень компаний в реестре за семь лет существования статуса УЭО почти не поменялся и не увеличился. В результате таможенные органы просто не имеют доступа к реальной

и объективной информации, которую им мог бы предоставить бизнес.

До уваги митних брокер╕в та суб’╓кт╕в зовн╕шньоеконом╕чно╖ д╕яльност╕!

Енергетична митниця з метою впорядкування питання декларування товар╕в, коди яких зг╕дно з УКТЗЕД вказан╕ в п╕дпункт╕ 215.3.4 пункту 215.3 статт╕ 215 Податкового кодексу Укра╖ни (дал╕ - пальне), пов╕домля╓.

В╕дпов╕дно до Податкового кодексу Укра╖ни (дал╕ - ПКУ) обсяги пального, з якого сплачено акцизний податок, при ввезенн╕ та реал╕зац╕╖ на митн╕й територ╕╖ Укра╖ни обл╕ковуються в систем╕ електронного адм╕н╕стрування реал╕зац╕╖ пального в розр╕з╕ платник╕в податку за кожним кодом товарно╖ п╕дкатегор╕╖ зг╕дно з УКТЗЕД.

Зг╕дно з абзацом другим п╕дпункту 14.1.212 пункту 14.1 статт╕ 14 ПКУ не вважаються реал╕зац╕╓ю пального операц╕╖ з передач╕ (в╕дпуску, в╕двантаження) пального на митн╕й територ╕╖ Укра╖ни на п╕дстав╕ договор╕в збер╕гання та передач╕ (в╕дпуску, в╕двантаження) пального в споживч╕й тар╕

╓мн╕стю до 2 л╕тр╕в (включно), кр╕м операц╕й з реал╕зац╕╖ такого пального його виробниками.

У зв’язку з цим з 01.12.2017 при декларуванн╕ пального за митними декларац╕ями тип╕в «╤МХХYY» (де «XX» - код в╕дпов╕дного митного режиму «40» або «41», а «YY» - один з код╕в «АА», «ДР», «ДЕ», «ТК», «ТФ», «ТН», «ДТ») в полях «електронного ╕нвойсу» по кожному найменуванню товару необх╕дно вказувати в╕домост╕ про об’╓м перем╕щуваного пального шляхом зазначення ╕нформац╕╖ про м╕стк╕сть

(об’╓м) тари (код виду ╕нформац╕╖ зг╕дно з наказом М╕нф╕ну в╕д 17.09.2012 № 998 - «62» (можлив╕ значення характеристики - «1», «74» - «79») та к╕льк╕сть в одиниц╕ вим╕рювання «1000 л╕тр╕в у л╕трах, приведених до температури 15° С».

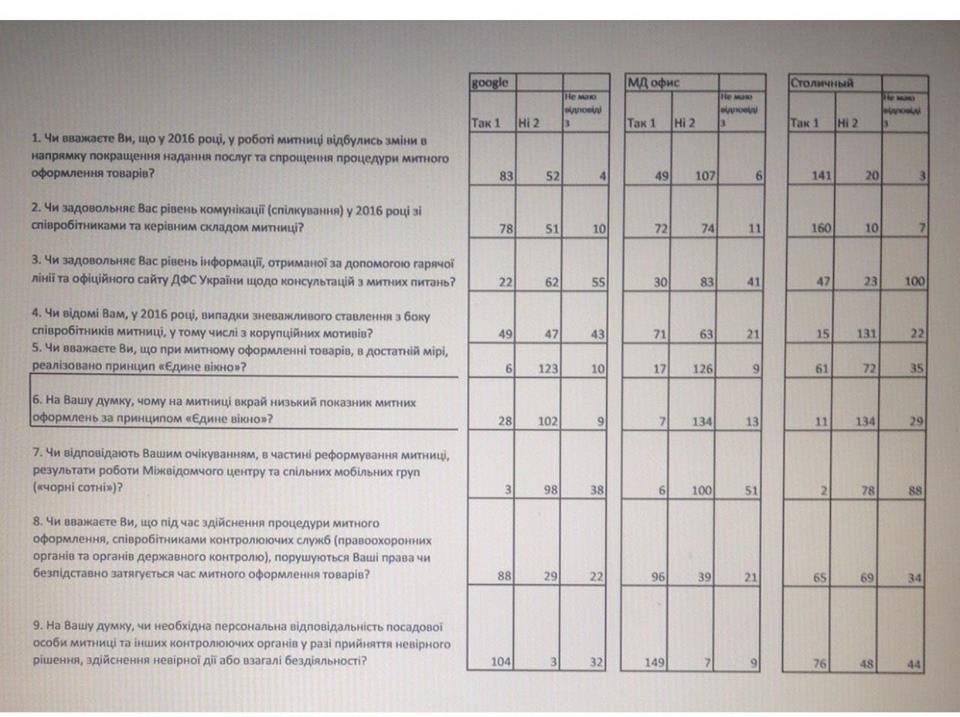

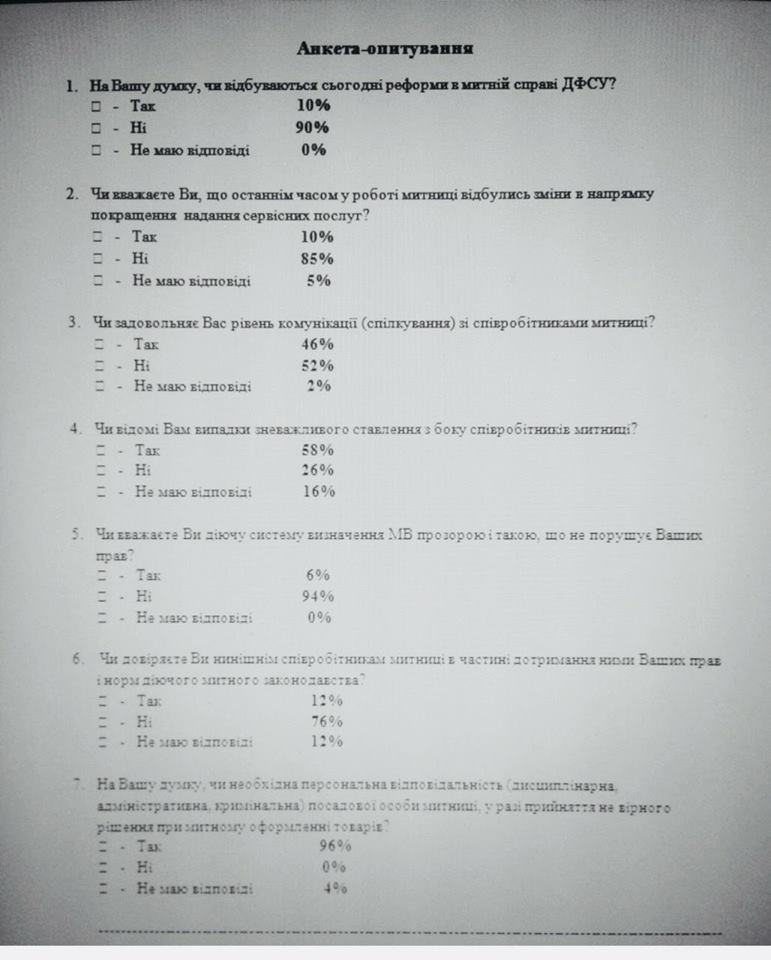

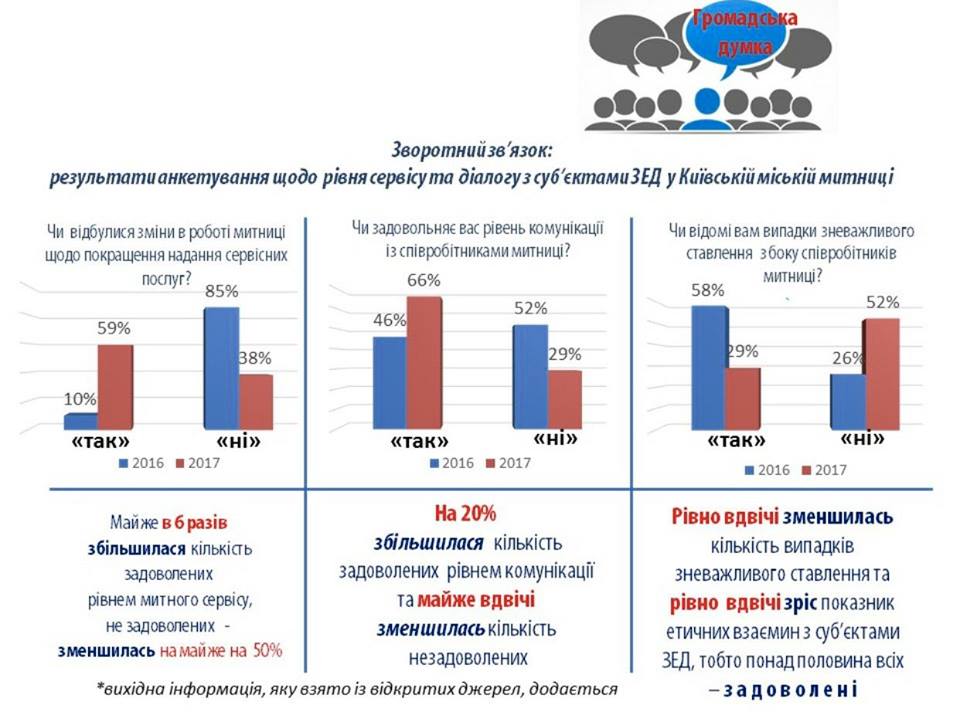

Количество предпринимателей, довольных сервисом на Киевской таможне, за год выросло в шесть раз

30 октября 2017 г. 10:49

Количество субъектов внешнеэкономической деятельности, довольных уровнем таможенного сервиса на Киевской городской таможне Государственной фискальной службы за год увеличилось в шесть раз.

Об этом KV сообщила представитель Общественного совета при Главном управлении ГФС в г. Киеве Лилия Головко.

Она опубликовала результаты анкетирования субъектов ВЭД, которые работают на столичной таможне, за 2016 и 2017 годы.

Согласно им, в 2017 году на вопрос "Произошли ли изменения в работе таможни, которые улучшили предоставление сервисных услуг?" положительно ответили 59% опрошенных. В 2016 году "да" на аналогичный вопрос ответили лишь 10%

респондентов.

Кроме того, вдвое снизилось количество предпринимателей, недовольных уровнем коммуникаций с сотрудниками таможни. Если в 2016 году количество предпринимателей, отвечавших негативно на вопрос "Довольны ли вы уровнем коммуникаций с сотрудниками таможни" было более половины (52%),

то в 2017 году этот показатель упал до 29%.

Напомним, Киевская городская таможня ГФС за 9 месяцев этого года увеличила сборы в бюджеты всех уровней на 20% по сравнению с аналогичным периодом 2016 года

Литва сделала официальное заявление по нерастаможенным авто в Украине

Литовская таможня опубликовала заявление по нерастаможенным авто, которые используются в Украине

В последнее время в Сети активно распространялась информация о том, что Литва тем или иным образом связана с проверкой нерастаможенных авто в Украине.

В частности, утверждалось, что литовская таможня инициировала расследование в отношении машин на “еврономерах”, которые ввозятся в Украину. Кроме того, о совместной работе в этом направлении с балтийскими коллегами заявили и в Государственной

фискальной службе Украины.

Но, как выяснилось, на самом деле Литовская Республика не начинала каких-либо подобных действий. Об этом говорится в сообщении на официальном сайте ведомства, которое было опубликовано еще 16 ноября (но СМИ обратили на него внимание только сейчас).

“Таможня Литвы, в свете недавно распространенной в средствах массовой информации, сообщает, что не инициировала никакого расследования транспортных средств, зарегистрированных в Литве и используемых в Украине”, –

говорится в сообщении.

Однако Литва не отрицает, что предоставляет информацию украинской стороне по всем ее запросам. Кроме того, у украинских таможенников есть доступ к литовской базе данных регистраций авто.

“Таможня Литвы и Государственная фиска служба Украины сотрудничают в соответствии с Соглашением о партнерстве между ЕС и Украиной. Украинские

коллеги постоянно контактируют с таможней Литвы по нарушениям таможенного законодательства и получают всю необходимую информацию от таможни Литвы”, – подчеркивают в ведомстве Литовской Республики.

Уряд схвалив р╕шення про обов’язкове використання принципу «╓диного в╕кна» в укра╖нських митницях з 1 лютого 2018 року

За пропозиц╕╓ю М╕н╕стерства ф╕нанс╕в 22 листопада Уряд схвалив р╕шення про запровадження з 1 лютого 2018 року обов’язковост╕ використання п╕дпри╓мствами ╕ держорганами ╕нформац╕йно╖ системи «╓дине в╕кно».

В чому суть?

П╕сля запровадження в укра╖нських митницях «╓диного в╕кна» з 1 серпня 2016 року М╕нф╕н зд╕йснював пост╕йний контроль за його функц╕онуванням та поступово зб╕льшував можливост╕ для б╕знесу скористатися ц╕╓ю спрощеною системою

митного оформлення.

Для подальшого розвитку ╕ функц╕онування системи ╕нформац╕йного обм╕ну «╓дине в╕кно» М╕нф╕н розробив зм╕ни до постанови Кабм╕ну “Деяк╕ питання реал╕зац╕╖ принципу “╓диного в╕кна” п╕д час зд╕йснення митного, сан╕тарно-еп╕дем╕олог╕чного, ветеринарно-сан╕тарного, ф╕тосан╕тарного, еколог╕чного, рад╕олог╕чного та ╕нших вид╕в державного контролю”.

Зокрема, передбача╓ться низка зм╕н до функц╕онування ╕нформац╕йного обм╕ну за принципом

«╓диного в╕кна»:

- поширення д╕╖ «╓диного в╕кна» буде на операц╕╖ з перем╕щення товар╕в в абсолютно вс╕х митних режимах (нараз╕ це т╕льки ╕мпорт та експорт), а також на перем╕щення товар╕в за пер╕одичними митними декларац╕ями та попередн╕ми декларац╕ями, як╕ м╕стять повний обсяг даних (нараз╕ т╕льки на обмежене коло митних декларац╕й при ╕мпорт╕ та експорт╕); - зменшення к╕лькост╕ сканованих документ╕в шляхом надання контролюючим органам необх╕дних в╕домостей, як╕ наявн╕

в попередн╕й декларац╕╖; - скорочення часу, протягом якого контролюючими органами може бути призначений огляд товар╕в з 24 до 12 робочих годин; - зменшення граничного терм╕ну прийняття р╕шення контролюючими органами щодо товар╕в, що вивозяться за меж╕ митно╖ територ╕╖ Укра╖ни, з 24-х до 4-х годин.

Окр╕м того, М╕нф╕н запроваджу╓ у контролюючих органах проведення щом╕сячного мон╕торингу застосування «╓диного в╕кна», а також започаткову╓ практику проведення сем╕нар╕в у рег╕онах

Укра╖ни, де будуть вивчатися проблемн╕ питання у робот╕ механ╕зму «╓диного в╕кна».

Що це да╓?

Обов’язкове застосування Порядку ╕нформац╕йного обм╕ну за принципом «╓диного в╕кна» з 1 лютого 2018 року поставить в р╕вн╕ умови б╕знес, який користу╓ться ╕ не користу╓ться системою, забезпечить проведення державних контрол╕в не «на папер╕», а насправд╕, ╕ надасть змогу оц╕нити роботу ус╕х зад╕яних в процес╕ державних орган╕в ╕ митниц╕ в

частин╕ часу виконання в╕дпов╕дних формальностей.

Додатково про «╢дине в╕кно»:

"╢дине в╕кно" - ╓дина електронна система обм╕ну даними, яка дозволя╓ р╕зним службам контролю та митницям в автоматичному режим╕ обм╕нюватись ╕нформац╕╓ю про вантаж, який проходить через кордон Укра╖ни та про результати його державного контролю.

Р╕шення про запровадження ╢диного в╕кна було прийнято 25 травня 2016 року – Постанова Каб╕нету М╕н╕стр╕в

Укра╖ни № 364 в╕д 25.05.2016 «Деяк╕ питання реал╕зац╕╖ принципу “╓диного в╕кна” п╕д час зд╕йснення митного, сан╕тарно-еп╕дем╕олог╕чного, ветеринарно-сан╕тарного, ф╕тосан╕тарного, еколог╕чного, рад╕олог╕чного та ╕нших вид╕в державного контролю».

Ц╕╓ю ж Постановою затверджено Порядок ╕нформац╕йного обм╕ну м╕ж органами доход╕в

╕ збор╕в, ╕ншими державними органами та п╕дпри╓мствами за принципом “╓диного в╕кна” з використанням електронних засоб╕в передач╕ ╕нформац╕╖.

Укра╖на як випалена земля — внутр╕шн╕й ринок не забезпечений власними товарами, а на зовн╕шньому ринку вони не конкурентн╕ через низьку технолог╕чн╕сть ╕ протекц╕он╕зм ╕нших кра╖н. Що робити?

В Украине разбушевалась очередная волна политических дебатов относительно целесообразности предоставления национальным производителем преимуществ перед иностранными.

На сей раз — при осуществлении государственных закупок.

Так, один из лагерей экспертов предлагает ввести для участников публичных тендеров формулы расчета уровня локализации продукции, включая рабочую силу,

сырье, комплектующие и финансовую составляющую.

Чтобы поставщики с большим уровнем локализации в Украине получили преимущество при сравнении стоимости лотов — цена более локализированного производителя сможет, в таком случае, быть выше на 20-30% относительно стоимости импортных предложений.

Важность вопроса действительно высока, так как сегодня украинский рынок публичных закупок составляет около 260 млрд грн или 10,8% ВВП. Однако доля импорта в государственных закупках почти 40%, то есть

более 100 млрд грн в год.

Другими словами, собранные с украинских граждан налоги перенаправляются через украинскую казну в бюджеты других стран.

В случае же покупки государством товаров национального производителя, как утверждают авторы законопроекта, украинские работники получат больше зарплат, предприниматели заплатят больше налогов в украинский бюджет и извлекут прибыль, которую смогут направить на развитие своего, украинского бизнеса.

В свою очередь, оппоненты обвиняют авторов

подобных инициатив в протекционизме, увеличении нагрузки на госбюджет из-за переплаты украинским производителям и нарушении соглашений о международной торговле.

1. Международный опыт

Практика защиты локального производителя всегда была золотым стандартом в развитых и активно развивающихся странах.

Так в США, которые считаются символом свободного рынка, действует Федеральный закон про закупки (Federal Acquisition Legislation — FAR), в основе раздела 25 FAR лежит

законодательный акт 1933 года “Buy-American Act” (”Покупай американское”).

Согласно документу, госучреждения страны обязаны покупать продукцию, которая содержит не менее 50% локализации (пункт 25.101 FAR) и дает 6-12% ценовое преимущество для национальных производителей перед иностранными участниками тендеров (пункт 25.105 FAR).

В ЕС действует Директива относительно закупок в сфере коммунального хозяйства — Directive 2014/25/EU on procurement by entities operating in the water, energy, transport and postal services sectors. Пункт 2 статьи 85 этой Директивы предполагает, что любое тендерное предложение может быть отклонено, если состав продукции стран не входящих в ЕС превышает 50% от общего количества продукции в тендерном предложении.

И в США и в ЕС активно пользуются данными протекционистскими нормами — в результате доля иностранных компаний выигрывающих тендеры в ключевых странах Евросоюза составляет всего лишь 2-3%.

Исследования Global Trade Alert Report

показывают, что с каждым годом число дискриминационных мероприятий в международной торговле возрастает. Так в 2015 году, таких мер было на 35% больше, нежели в 2014-м — 539 дискриминационных мероприятия против 200 либерализационных, в 2014 — 400 дискриминационных против 140 либерализационных.

Наиболее популярными способами защиты национального производителя

в мире являются государственные субсидии и помощь — 25% всех мероприятий.

Удивительно, но именно США являются лидерами протекционизма в мире вместе с Индией и Россией.

Главные отрасли дискриминации: основные материалы,

транспортные средства и оборудование, сельскохозяйственная продукция, готовые металлические изделия и специализированная техника.

Таким образом, основные мировые глашатаи свободной торговли, на практике являются ее главными антагонистами. Например, в книге Шведского ученого либертарианца Юхана Норберга из Института Катона под названием “Прогресс: Десять причин с нетерпением ждать Будущее”, которая стала одной из лучших книг 2016-го года по версии The Economist, автор говорит, что развитые

страны, в частности США, призывая весь мир открывать рынки, сами же этого не делают.

Ученый считает, что закрытость рынков в первую очередь богатых стран негативно влияет на возможности развития стран отстающих, обрекая их на бедность.

Как видно из глобальной статистики — протекционизм абсолютно не является отклонением украинцев от стандартов развитых стран.

2. Тренды ближайшего будущего

В исследовании Национального Разведывательного Совета США под

названием “Парадокс прогресса” указано, что до 2035 года повсеместное внедрение 3D-печати, роботизация и новые материалы изменят международную торговлю и увеличит долю местного производства.

Вместе с удешевлением технологий и подорожанием человеческого труда в Азии размещение производства на отдаленных заводах станет невыгодным по сравнению с эффективными заводами вблизи потребителя.

Для Украины — это подрывает надежды повторить опыт Китая, в плане привлечения международного

капитала и технологий для экспортной ориентации под дешевый рабочий труд и разрешенный ущерб экологии. А развитие высокотехнологичного производства в стране все в большей мере становиться делом одних лишь украинцев.

Более того, в скором времени изменится не только локализация, но и структура мировой торговли. Продолжают снижаться цены и спрос на полезные ископаемые и нефть. Падает выручка от экспорта аграрной продукции и от экспорта промтоваров. С 2012 года рост торговли товарами значительно

замедлился, особенно в стоимостном выражении.

Получение высокой маржинальности требует экспорта высокотехнологичной продукции, при чем речь идет не только о производстве а в первую очередь о разработке, брендинге, продажах и сервисном обслуживании.

Так как именно R&D и сервисы создают наибольшую добавленную стоимость в цепочке.

Именно такой переориентацией своих

экономик заняты развитые страны, дотируя высокотехнологичные отрасли и научные исследования.

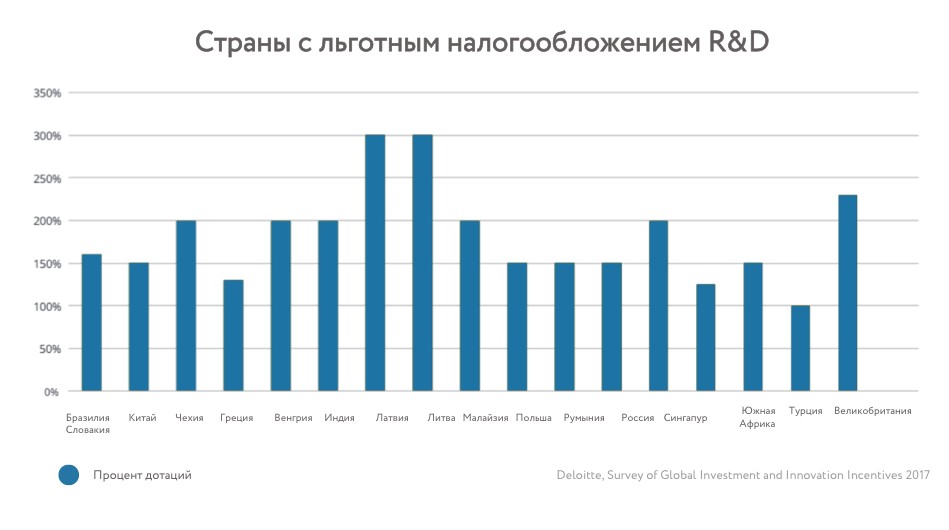

Так согласно отчету компании Deloitte за 2017 год “Survey of Global Investment and Innovation Incentives” страны ЕС, такие как Великобритания, Латвия, Литва, Чехия, Венгрия предоставляют компаниям от 200% до 300% вычитание из базы налогообложения расходов на

инновации.

Сейчас Индия и Малайзия активно используют этот инструмент, а Сингапур в предыдущих периодах был абсолютным лидером в ставках налогового стимулирования R&D.

Натиснути для

зб╕льшення

Например, американская компания Tesla пресловутого бизнесмена Илона Маска уже много лет осваивает государственные субсидии в объеме 5 миллиардов долларов на развитие электрокаров, уверенно держась на плаву, несмотря на хроническую убыточность от самого начала своего существования.

Индия показывает сегодня небывалые темпы развития ╤Т-сектора, запустив в свое время государственные программы стимулирования MakeinIndia и DigitalIndia на организацию технопарков, налоговые

льготы, поддержку рынка труда суммарным объемом около 7 млрд дол в год.

А вот состояние дел в Украине на карте глобального будущего выглядит плачевно. Доля промышленности с годами только уменьшается, а сырья — растет. Две трети экспорта Украины — это сырье: 33% аграрной и пищевой продукции, 21% черной металлургии и руды, 3,6% леса.

Вес высокотехнологичной продукции в промышленности страны неуклонно снижается: с 4,6% в 2014 году до 4,3% в 2016 году, а доля средневысокотехнологичной

продукции упала с 15% до 13,5%.

Анализ компании McKinsey показал, что уже сегодня есть техническая возможность автоматизировать 30% от всех рабочих мест, которые все еще не автоматизированы и машина при этом справляется с работой так же хорошо, или лучше, чем человек. Вопрос лишь времени и финансовой целесообразности.

Таким образом украинцы, в большинстве своем, занятые низкотехнологичным трудом, фактически становятся ненужными для глобальной экономики. Соответственно и импортные товары для

них превращаются в недоступные. Ведь “гаджеты” становится все сложнее выменивать на сырье и примитивную сборку комплектующих на заводах иностранных компаний.

Всемирный Экономический Форум в Давосе, Римский Клуб, да и большинство глобальных мыслителей, несколько последних лет бьют тревогу по поводу грядущей ненужности людей в производстве.

На повестке дня развитых стран активно обсуждается тема безусловного прожиточного дохода, налогообложение роботов и распределение акций компаний

среди сотрудников, чтобы уберечь уволенных людей от голода и упадка.

Однако внедрение подобных решений требует, чтобы на территории страны, города или сообщества реализующих такой сценарий было собственное автоматизированное производство, которое либо обеспечивает все потребности иждивенцев, либо производство способное создавать товары, необходимые в других странах, городах и сообществах, чтобы “выменивать” все остальное, необходимое для своих граждан.

Украина в этом вопросе

сегодня — выжженная земля — внутренний рынок не обеспечен собственными товарами, а на внешнем рынке они не конкурентны из-за низкой технологичности производства и протекционизма по отношению к Украине.

В этой ситуации вымывание сырьевых денег из страны на импорт, вместо инвестиций в собственное развитие — означает предсказуемое движение к экономическому упадку.

3. Выбор

Исходя из вышесказанного, перед украинцами возникает всего две стратегии

поведения, предполагающих возможность выигрыша в среднесрочной перспективе.

Первая — в случае отсутствия государственной поддержки национальному высокотехнологичному бизнесу, для наиболее активных выгодней найти себе другое, подходящее место на планете Земля, выучить иностранный язык, подтянуть определенные навыки и уехать из “страны без будущего”, чтобы развивать свое дело пользуясь поддержкой других государств.

Для оставшихся — бороться за

рабочие места, создаваемые международными компаниям в нелокализированных на территории развитых стран производствах, преимущественно низкотехнологичных, либо уйти в слабоавтоматизируемые, экспортно-ориентированные сегменты, например, хенд-мейда, которые имеют высокую маржинальность и чья конкурентоспособность на глобальном рынке не так критично зависит от государственного стимулирования.

И вторая стратегия — договориться между собой об общем интересе и приступить к

реализации прагматичной, жесткой, эгоистичной игры, в которой весь мир — это ресурс для корпоративного благосостояния сообщества украинцев, как это сделали в свое время страны, вошедшие сегодня в число развитых.

Как показала история — в этой игре хороши все методы, дающие конкретный позитивный результат, будь то излюбленный протекционизм США, промышленный шпионаж Китая или информационная война России.

Сторонняя организация предоставляет услуги предприятию, занимающемуся транзитными перевозками: будет ли НДС

Услуги по перевозке (перемещению) пассажиров и грузов транзитом через таможенную территорию Украины, а также предоставление услуг, связанных с такой перевозкой (перемещением), согласно п. 197.8НКУ освобождаются от обложения НДС.

С целью применения п. 197.8НКУ при предоставлении услуг, связанных с транзитной перевозкой грузов, одной из сторон

договора, на основании которого предоставляются данные услуги, должен быть грузовладелец (получатель транзитных услуг).

Услуги, предоставляемые сторонними организациями и на основании отдельных договоров предприятию, предоставляющему услуги, связанные с транзитной перевозкой грузов, не освобождаются от обложения НДС на основании п. 197.8НКУ.

УВАГА! ╤нформац╕я щодо польських автодозвол╕в на вантажн╕ перевезення

21 Листопада 2017, 18:02

Сьогодн╕ польська сторона у телефонному режим╕ по╕нформувала укра╖нську сторону щодо позитивного вир╕шення питання вид╕лення додаткових дозвол╕в. За попередньою ╕нформац╕╓ю, польська сторона дала згоду на вид╕лення укра╖нським автоперев╕зникам додатково 3 000 дозвол╕в категор╕╖ «╢вро-3» та 3 000 дозвол╕в категор╕╖ «╢вро-5» (завтра ця ╕нформац╕я ма╓ бути п╕дтверджена в╕дпов╕дним оф╕ц╕йним пов╕домленням польсько╖ сторони).

При цьому ц╕ дозволи польська сторона зможе передати лише 27-28 листопада 2017 року.Таким чином, у раз╕ дотримання заявлених терм╕н╕в, дозволи будуть наявн╕ у ПВД для ╖х оформлення не ран╕ше 29-30 листопада 2017 року.

Для прискорення процесу передач╕ дозвол╕в М╕н╕нфраструктури сп╕льно з Секретар╕атом АсМАП Укра╖ни вжива╓ в╕дпов╕дних заход╕в щодо доставки ╖х в

Укра╖ну.

ВАЖЛИВО!

З урахуванням велико╖ к╕лькост╕ транспортних засоб╕в, що знаходяться б╕ля ПВД Укртрансбезпеки в оч╕куванн╕ польських дозвол╕в, переконливо просимо в╕дстежувати ╕нформац╕ю на оф╕ц╕йн╕й стор╕нц╕ М╕н╕нфраструктури, АсМАП, а також в он-лайн баз╕ даних Укртрансбезпеки

щодо наявност╕ цих дозвол╕в у ПВД та, у раз╕ ╖х зак╕нчення на будь-якому ПВД, не завантажувати транспортн╕ засоби.

Подальш╕ перевезення територ╕╓ю Польщ╕ можлив╕ лише за багаторазовими дозволами ╢КМТ.

Просимо врахувати дану ╕нформац╕ю при виконанн╕ перевезень територ╕╓ю Польщ╕.

Снять проблему контрабанды "челноков" может введение требования к пребыванию за границей не менее суток – ГФС

Решить проблему контрабанды "челноков" можно при помощи законодательных изменений, которые предусматривают пребывание лица за границей не менее суток при провозе через госграницу товаров на EUR500, считает и. о. главы Государственной фискальной службы (ГФС) Мирослав Продан.

"Проблема "челноков" - это, прежде всего, проблема нашего законодательства. Украинцы сейчас имеют полное право завозить через автомобильные пункты пропуска товары на EUR500 без таможенного

оформления. В итоге на многих пунктах пропуска местные жители целыми семьями, а то и селами стали работать "челноками": дробят крупные партии товара по EUR500, грузят в "бусики" и перевозят через границу. Но просто взять и отменить эту норму - не выход", – сказал М.Продан.

По его словам, отмена такой нормы может негативно отразиться на туристах.

"Насколько мне известно, разработано несколько законопроектов, направленных на решение этой проблемы. Авторы

предлагают разные ограничения, например, установить лимит количества пересечений границы с возможностью ввоза товара без оформления и т.д. Но, с точки зрения ГФС, мы в значительной степени снимем проблему, если введем требование ко времени пребывания человека за границей: чтобы ввести в Украину товар на EUR500 без оформления, вы должны находиться за границей

минимум сутки. После принятия такого условия "челночный" бизнес потеряет смысл", – отметил и.о. главы ГФС.

У Верховн╕й Рад╕ заре╓стровано урядовий законопроект про Митний тариф Укра╖ни (№ 7306).

Проект Закону розроблено М╕некономрозвитку сп╕льно з ДФС ╕з метою приведення законодавчо╖ бази Укра╖ни у в╕дпов╕дн╕сть ╕з системою загальновизнаних норм м╕жнародного права, зокрема, шляхом створення Митного тарифу Укра╖ни, в основу якого покладено нову верс╕ю Укра╖нсько╖ класиф╕кац╕╖ товар╕в

зовн╕шньоеконом╕чно╖ д╕яльност╕ (УКТ ЗЕД), побудовану на основ╕ Гармон╕зовано╖ системи опису та кодування товар╕в 2017 року (ГС-2017) ╕ Комб╕новано╖ номенклатури ╢вропейського Союзу (КН ╢С), з урахуванням зобов’язань у рамках СОТ.

Митний тариф Укра╖ни побудовано на основ╕ Гармон╕зовано╖ системи опису та кодування товар╕в верс╕╖ 2012 року, тод╕ як застосування заход╕в тарифного та нетарифного регулювання в б╕льшост╕ кра╖н св╕ту, зокрема в кра╖нах ╢вропейського сп╕втовариства та кра╖нах СНД, з 1 с╕чня 2017 року зд╕йсню╓ться на основ╕ ГС-2017.

У зв’язку з╕ згаданим виника╓ низка ускладнень, пов’язаних, зокрема, з:

розб╕жностями в товарних кодах кра╖ни-експортера й Укра╖ни п╕д час митного оформлення продукц╕╖, що ╕мпорту╓ться; неможлив╕стю з╕ставлення митно╖ статистики, надано╖ в межах домовленостей про обм╕н статистичною ╕нформац╕╓ю, тощо. Новий Закон про Митний тариф Укра╖ни може запрацювати вже з 1 с╕чня 2018 року.

Бизнес мы защищаем часто и громко, особенно перед выборами. Но он все чаще кричит об обратном

На днях Верховная Рада приняла законопроект №7275, призванный защитить бизнес от неправовых действий правоохранителей. Не знаю, какой по счету среди подобных этот акт в новейшей истории Украины. Но бизнес мы защищаем часто и громко. Особенно перед очередными выборами. Правда, все чаще и громче он, бизнес, говорит (кричит) об

обратном.

Во всем этом обоюдном шуме – с одной стороны пиар-фанфары, с другой – гул возмущения – меня всегда интересовал формальный результат действий силовиков.

Посмотрел ситуацию по таможенному ведомству.

Ежемесячно таможенные органы страны получают десятки и сотни писем, "ориентировок" от многочисленных контрольно-правоохранительных структур с указаниями "досмотров",

"передосмотров". Все кинулись "контролировать таможню". Офицеры силовых структур, кажется, начали лучше разбираться в артикулах импортных женских трусиков, чем в тактико-технических характеристиках табельного оружия.

Так называемые "совместные мероприятия", как правило, заканчиваются значительными издержками для бизнеса и проблемами для таможенников. Ведь им, а не лейтенанту Пупкину, придумавшему ориентировку, приходится объяснять бизнесменам, зачем "выворачивают"

их контейнеры и заставляют транспортные средства перевозчиков неделями стоять в зонах таможенного контроля.

А что в результате? Результат на диаграмме так называемого "взаимодействия". 1,8% – эффективность, стремящаяся к нулю. А за показателем "250 протоколов" – никчемный конечный результат в казне

страны. Таможня терпеливо исполняет предписания. Бизнес привычно несет убытки. И хотя нормами Таможенного кодекса выписаны "предохранители" от такой ситуации, ими сегодня никто не спешит, не хочет, боится пользоваться. Если слаб государственный институт – таможня, то слаб и его основной закон – Таможенный

кодекс.

А тут еще и мачеха-ГФС издает приказ №720 от 1 ноября 2017 года, где наделяет сотрудников подразделений собственной безопасности полномочиями "смотрящих" в зонах таможенного контроля (см. выдержку). Эдакие Швондеры, не имеющие никакой профессиональной подготовки и не несущие никакой ответственности за ход и результаты таможенного контроля, но имеющие мандат на "все". Как вы думаете, каким будет результат их усилий? Верно. Никаким, кроме отрицательного.

Увы, пока Верховная Рада будет принимать законы, а кто-то строчить пустые "ориентировки" и подписывать мандаты Швондерам, ни о каком "упрощении" для бизнеса не может быть и речи.

— Дорогая! Я вот тут прочитал, что во время ceкcа, мужчина сжигает столько же калорий, как будто он пробежал 9 километров! — Да ты, блин, чемпион мира! 9 км за 2 минуты!!

Афоризм

Шли последние дни октября... Мурашки на ногах рвали колготки...