* Документ дня: Наказ вiд 13.07.2006 № 102/269 Про зм╕ну виду спец╕альних санкц╕й, як╕ застосован╕ до укра╖нських суб'╓кт╕в зовн╕шньоеконом╕чно╖ д╕яльно...

Количество просмотров: 33 (за период c 00:00 по 18:00 16/09/14), всего просмотров: 58

Робоча ситуац╕я дня: Валютний курс при визначенн╕ соб╕вартост╕ ╕мпортних товар╕в

П╕дпри╓мство зд╕йсню╓ ╕мпортн╕ операц╕╖. Як визначити соб╕варт╕сть товар╕в у раз╕ попередньо╖ оплати? Який валютний курс при цьому застосову╓ться? Коли виникають позитивн╕ курсов╕ р╕зниц╕ ╕ коли ╖х потр╕бно перераховувати до бюджету?

Порядок оподаткування операц╕й з розрахунками в ╕ноземн╕й валют╕ встановлено пунктом 153.1 Податкового кодексу

Укра╖ни (ПК).

Визнання податкових витрат при ╕мпорт╕

П╕д час формування перв╕сно╖ вартост╕ товар╕в, що ╕мпортуються, важливо, яка под╕я сталася першою: операц╕я з придбання товар╕в чи операц╕я з оплати товар╕в.

У раз╕ якщо першою под╕╓ю було перерахування нерезиденту авансу (попередньо╖ оплати), податкова соб╕варт╕сть товар╕в визнача╓ться за валютним курсом НБУ, що д╕╓ на дату

зд╕йснення оплати.

Якщо оплата зд╕йсню╓ться частинами, ту частину вартост╕, яку не було ран╕ше оплачено, сл╕д перерахувати в нац╕ональну валюту за оф╕ц╕йним курсом нац╕онально╖ валюти до ╕ноземно╖ валюти, що д╕яв на дату зд╕йснення оплати (пп. 153.1.2 ПК).

Кр╕м того, до складу соб╕вартост╕ товар╕в включаються платеж╕, безпосередньо

пов’язан╕ з ╖х придбанням. Нагада╓мо, що в╕дпов╕дно до пункту 138.6 ПК соб╕варт╕сть придбаних та реал╕зованих товар╕в форму╓ться в╕дпов╕дно до ц╕ни ╖х придбання з урахуванням вв╕зного мита ╕ витрат на доставку та доведення до стану, придатного для продажу.

Визначення курсових р╕зниць

За правилом, встановленим у п╕дпункт╕ 153.1.3 ПК, визначення курсових р╕зниць в╕д перерахунку операц╕й, виражених в ╕ноземн╕й валют╕,

заборгованост╕ та ╕ноземно╖ валюти зд╕йсню╓ться в╕дпов╕дно до положень (стандарт╕в) бухгалтерського обл╕ку.

При цьому прибуток (позитивне значення курсових р╕зниць) урахову╓ться у склад╕ податкових доход╕в платника податку, а збиток (в╕д’╓мне значення курсових р╕зниць) —у склад╕ витрат платника податку.

Зг╕дно з пунктом 6 П(С)БО 21 «Вплив зм╕н валютних курс╕в» сума авансу (попередньо╖ оплати) в ╕ноземн╕й валют╕, надана

╕ншим особам у рахунок платеж╕в для придбання немонетарних актив╕в (запас╕в, основних засоб╕в, нематер╕альних актив╕в тощо), при включенн╕ до вартост╕ цих актив╕в (роб╕т, послуг) перерахову╓ться у валюту зв╕тност╕ ╕з застосуванням валютного курсу на початок дня дати сплати авансу.

Кр╕м того, пунктом 5 П(С)БО 21 передбачено, що п╕дпри╓мство може операц╕╖ з безгот╕вкових розрахунк╕в в ╕ноземн╕й валют╕ в╕дображати у валют╕ зв╕тност╕ у сум╕, визначен╕й у документах

банку, з урахуванням особливостей застосування банком валютного курсу на дату зд╕йснення операц╕╖. Головне, щоб це не суперечило вимогам податкового ╕ митного законодавства в частин╕ застосування валютного курсу.

А Податковий кодекс, як зазначено вище, в╕дсила╓ нас до П(С)БО.

Податк╕вц╕ вважають, що при визначенн╕ податкових доход╕в в╕д реал╕зац╕╖ товар╕в (роб╕т, послуг), отриманих в ╕ноземн╕й валют╕, та податкових витрат

у зв’язку з придбанням товар╕в (роб╕т, послуг) сл╕д застосовувати протягом ус╕╓╖ доби оф╕ц╕йний курс НБУ, що д╕╓ на 0 годин в╕дпов╕дно╖ доби (тобто курс НБУ, встановлений на 14:00 попереднього дня). Так╕ рекомендац╕╖ м╕стять листи в╕д 10.04.2014 № 8414/7/99-99-19-03-01-17, в╕д 08.05.2014 № 8180/6/99-99-19-03-02-16.

Враховуючи викладене, у раз╕ перерахування нерезиденту авансу для перерахунку ╕ноземно╖ валюти у гривн╕, на нашу думку, сл╕д використати курс НБУ,

встановлений на дату, що переду╓ передоплат╕.

В усякому раз╕ порядок визначення курсових р╕зниць М╕нф╕н радить закр╕пити у наказ╕ про обл╕кову пол╕тику (п. 8 П(С)БО 21).

Порушення строку використання ╕нвалюти

Строк, протягом якого куплена резидентом на м╕жбанк╕вському валютному ринку Укра╖ни (дал╕ — МВРУ) ╕ноземна валюта для забезпечення виконання зобов’язань перед нерезидентом

ма╓ бути використана за призначенням, ╕ порядок ╖╖ продажу в раз╕ недотримання резидентом цього строку надано право встановлювати Нац╕ональному банку Укра╖ни (ст. 3 Закону Укра╖ни «Про порядок зд╕йснення розрахунк╕в в ╕ноземн╕й валют╕» в╕д 23.09.1994 № 185/94-ВР, дал╕ — Закон № 185).

Статтею 5 Закону № 185 визначено, що при порушенн╕ резидентами встановленого Нацбанком строку використання куплено╖ резидентом ╕ноземно╖ валюти за призначенням ця валюта прода╓ться

уповноваженими банками протягом 5 робочих дн╕в на МВРУ.

При цьому позитивна курсова р╕зниця, що може виникнути за такою операц╕╓ю, щоквартально направля╓ться до Державного бюджету Укра╖ни, а негативна курсова р╕зниця в╕дноситься на результати господарсько╖ д╕яльност╕ резидента. Аналог╕чну вимогу м╕стить пункт 7 розд╕лу ╤╤╤ Положення про порядок та умови торг╕вл╕ ╕ноземною валютою, затвердженого постановою правл╕ння НБУ в╕д 10.08.2005 №

281.

Роз’яснення з даного питання м╕стить лист НБУ в╕д 26.03.2014 № 29-207/12713.

"╢вропейська правда" публ╕ку╓ останню перед л╕тньою в╕дпусткою ╕нфограф╕ку ╕з сер╕╖ "Як виконати Угоду про асоц╕ац╕ю".

Публ╕кац╕ю ╕нфограф╕к в╕д громадсько╖ орган╕зац╕╖ "Центр UA" та TEXTY.org.ua з новими завданнями для держави буде в╕дновлено у вересн╕.

Наша четверта вимога до влади стосу╓ться митного блоку та налагодження видач╕ сертиф╕кат╕в походження EUR.1, адже з╕ створенням Зони в╕льно╖ торг╕вл╕ м╕ж Укра╖ною та ╢С на митницю буде покладено принципово нов╕ завдання.

Митна служба ма╓ створити вс╕ умови для безперешкодного проходження укра╖нських товар╕в в ╢С та ╓вропейських товар╕в в Укра╖ну.

Очевидно, що п╕сля ратиф╕кац╕╖ Угоди по асоц╕ац╕ю на ринок ╢вросоюзу виходитиме все б╕льше укра╖нських експортер╕в.

Неоголошена в╕йна з Рос╕╓ю, без сумн╕ву, стане додатковим стимулом для пошуку укра╖нськими виробниками ╓вропейських партнер╕в.

Митниця ма╓ бути готова ╕ до цього потоку, ╕ до нових завдань, як╕ в не╖ з’являться.

Корупц╕йн╕сть, складн╕сть процедур та непрозор╕сть прийняття р╕шень – так можна описати сьогодн╕ роботу укра╖нсько╖ митно╖ системи. Все це - "давн╕ традиц╕╖" укра╖нських митник╕в, як╕ вже 20 рок╕в ╓ героями анекдот╕в та невеселих жарт╕в з цього

приводу.

Отже, нин╕ зам╕сть того, щоб стимулювати м╕жнародну торг╕влю, митники часто створюютьзайв╕ перешкоди для ╖╖ ведення.

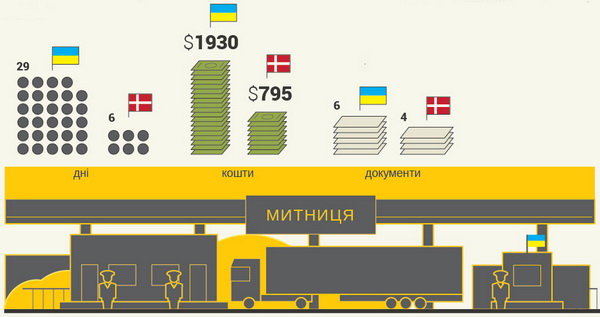

Так, за даними Св╕тового банку та М╕жнародно╖ ф╕нансово╖ корпорац╕╖, в 2014 роц╕ укра╖нський експортер на п╕дготовку документ╕в та митне оформлення витрача╓ в середньому 29 дн╕в, платить 1930 долар╕в США та оформлю╓ 6 документ╕в. Для прикладу, у Дан╕╖ в╕дпов╕дна процедура потребу╓ 6

дн╕в, 795 долар╕в США та 4 документи.

Та питання не лише у пол╕пшенн╕ процедур.

П╕сля того, як почне д╕яти економ╕чна частина Угоди про асоц╕ац╕ю, саме укра╖нська митниця буде в╕дпов╕дальною за те, чи зможуть укра╖нськ╕ експортери торгувати в режим╕ "в╕льно╖ торг╕вл╕", тобто без додаткових збор╕в з боку ╢С.

Митниця стане органом, в╕дпов╕дальним за видачу сертиф╕кат╕в походження EUR.1, як╕ мають п╕дтвердити, що продукт д╕йсно ╓ укра╖нського виробництва, а не ╕мпортного. Адже

лише за ц╕╓╖ умови товар може претендувати на безмитну торг╕влю з ╢С.

Цей процес не ма╓ н╕чого сп╕льного з перетином кордону, це - принципово нова функц╕я.

Та якщо в експортера не буде цього сертиф╕ката, в╕н не матиме права торгувати з ╢вросоюзом на п╕льгових умовах.

У дан╕й ╕нфограф╕ц╕ описана процедура отримання сертиф╕кат╕в EUR.1, наведено перел╕к товар╕в, як╕ вважаються такими, що вироблен╕ в Укра╖н╕ (Протокол №1 Угоди про асоц╕ац╕ю). Тут визначено, як╕ групи

експортер╕в можуть торгувати з ╢С без сертиф╕кат╕в ╕ що для цього потр╕бно зробити.

Також в ╕нфограф╕ц╕ детально описан╕ деяк╕ ключов╕ завдання, як╕ ма╓ вир╕шити укра╖нська митниця протягом трьох рок╕в для пришвидшення процедур митного контролю та митного оформлення товар╕в – як при експорт╕, так ╕ при ╕мпорт╕. Зокрема, одним ╕з найб╕льш проблемних питань ╓ митна варт╕сть ╕мпортних товар╕в, яку укра╖нськ╕ митники дуже часто необ╜рунтовано завищують.

Митний контроль зможе стати швидким та

ефективним лише у випадку, якщо Укра╖на нарешт╕ запровадить ╓вропейську практику митного пост-аудиту: коли п╕д час проходження товару через митний кордон зд╕йснюватиметься м╕н╕мально необх╕дний огляд товару, а детальна перев╕рка в╕дбуватиметься вже п╕сля того, як товар випущено у в╕льний об╕г.

На жаль, у нас пост-аудит зам╕сть полегшення торг╕вл╕ при розмитненн╕ став ще одним додатковим адм╕н╕стративним та податковим тягарем для б╕знесу.

Держава не полегшила перетин

кордону, а лише додала новий етап. Нин╕ п╕сля розмитнення рев╕зори знову приходять до ╕мпортера чи експортера ╕з заздалег╕дь визначеним завданням донарахувати виплати в бюджет.

Ще одне складне питання, над яким потр╕бно буде працювати наш╕й митниц╕ – це запровадження в Укра╖н╕ процедур контролю товар╕в (митного, сан╕тарного, еколог╕чного тощо) за принципом

"╢диного в╕кна" та удосконалення порядку вир╕шення сп╕рних питань. Процедура "╢диного в╕кна" передбача╓, що ╕мпортер ма╓ звернутися до державного службовця та подати документи один раз ╕ в одному м╕сц╕, а держава (в особ╕ такого службовця) ма╓ орган╕зувати зд╕йснення контролю ╕ншими прикордонними службами.

В укра╖нських реал╕ях "╓дине в╕кно" перетворилося на ╓дину к╕мнату, в як╕й сидять представники вс╕х орган╕в, до кожного з яких

╕мпортер зверта╓ться самост╕йно.

Найб╕льш парадоксальним ╓ те, що укра╖нське митне законодавство в╕дпов╕да╓ ╓вропейським вимогам, але чомусь добр╕ ╓вропейськ╕ принципи значно деформуються на укра╖нських теренах, а ╓вропейськ╕ норми не працюють.

Тобто в митн╕й сфер╕ - на в╕дм╕ну в╕д тих, яким були присвячен╕ ╕нш╕ випуски нашо╖ ╕нфограф╕ки, - потр╕бно зм╕нювати перш за все не законодавство, а ╕деолог╕ю роботи держави.

Якщо ми хочемо безперешкодно╖ торг╕вл╕ з

╢С, укра╖нськ╕й митниц╕ доведеться звикнути до нових завдань ╕з видачею сертиф╕кат╕в EUR.1, а також вир╕шити ╕нш╕ нагальн╕ проблеми, пов’язан╕ з процедурою проходження товар╕в на митниц╕.

╤нфограф╕ку щодо необх╕дних зм╕н, яку ми п╕дготували, можна переглянути, натиснувши на картинку:

РЖД будут предварительно информировать о ввозимых на территорию ТС товарах

В соответствии с договоренностями, ОАО "РЖД" обязано представить в ФТС информацию в электронном виде не менее чем за 2 часа до перемещения товаров через границу союза МОСКВА, 16 сентября. /ИТАР-ТАСС/. На сайте ОАО "РЖД" запущен сервис по предварительному информированию о товарах, ввозимых на территорию Таможенного союза /ТС/, сообщили в монополии.

"Портал обеспечивает прием и консолидацию сведений от заинтересованных в осуществлении международной грузовой

железнодорожной перевозки лиц для предварительного информирования таможенных органов РФ", - отмечается в сообщении. Сведения из транспортных и товаросопроводительных документов могут вводиться через форму или загружаться в формате электронных документов Федеральной таможенной службы /ФТС/.

В РЖД напомнили, что год назад на коллегии Евразийской экономической комиссии было принято решение о введении с 1 октября 2014 г. обязательного предварительного информирования о товарах,

ввозимых ж/д транспортом на территорию ТС /объединяет Россию, Белоруссию и Казахстан/. Данная мера "позволит повысить автоматизацию таможенных процедур и сократить время оформления грузов в железнодорожных пунктах пропуска", – заявляют в РЖД.

В соответствии с договоренностями, ОАО "РЖД" обязано представить в ФТС информацию в электронном виде не менее чем за 2 часа до перемещения товаров через границу союза. Самому перевозчику данные сведения должны быть предоставлены не менее чем за

4 часа до пересечения поездом с импортными грузами границы ТС.

"Таким образом, ОАО "РЖД" – крупнейший перевозчик Таможенного союза – будет консолидировать необходимые для предварительного информирования сведения о грузах /товарах/, планируемых к ввозу на российскую территорию /информация о поезде, вагонах, транспортных /перевозочных/ документах и др./, обрабатывать их и передавать в структурированном электронном виде в автоматизированную систему ФТС России", – отмечается в

сообщении.

В первом полугодии 2014 г. украинский бизнес сократил на 11 % по сравнению с аналогичным периодом прошлого года экспорт услуг и товаров в страны и территории с мягким налоговым климатом. За шесть месяцев отечественные компании поставили товаров на сумму $ 2,3 млрд и услуг на $ 1,3 млрд в государства, в которых ставки налога на прибыль предприятий как минимум на 5%

ниже, чем в Украине. Их перечень был утвержден Кабмином Николая Азарова в декабре 2013‑го для применения закона о трансфертном ценообразовании. По сравнению со второй половиной 2013‑го сокращение еще значительнее — на 18 %, пишет "Капитал".

На фоне общего падения экспорта от услуг "тихих налоговых гаваней" украинские предприниматели отказывались охотнее, чем от экспортных рынков. При этом из "офшорной географии" украинского бизнеса в нынешнем году

исчезли классические офшоры — островные государства. Практически полностью он отказался от использования и ранее популярного Белиза — экспорт товаров в него упал с $ 92,9 млн в первом полугодии и $ 81,8 млн во втором полугодии 2013 г. до $ 154 тыс., вдвое сократился экспорт услуг. Взамен бизнес пытается работать с "белыми", более респектабельными юрисдикциями.

"Это — следствие антиофшорной политики, которую ведут страны Организации экономического

сотрудничества и развития", — считает директор аналитической группы Da Vinci AG Анатолий Баронин.

За последний год доля офшоров и низконалоговых юрисдикций в отечественном экспорте оставалась на уровне около 10 %. Среди стран, которые предыдущий Кабмин классифицировал как обладателей мягкого налогового климата, основными получателями украинских товаров стали Молдова, ОАЭ, Болгария, Грузия, Кипр, Узбекистан, Марокко, Ливан, Британские Виргинские о-ва

(БВО). Правда, по словам директора отдела налогового и юридического консультирования КПМГ в Украине Константина

Карпушина, Молдова, Болгария и Грузия попали в этот список незаслуженно.

"Украинские компании, как правило, не используют эти страны для оптимизации налогообложения. Скорее, только для действительной продажи товаров", — объясняет юрист. А значит, среди настоящих низконалоговых юрисдикций по‑прежнему

лидируют Кипр и БВО.

Б╕льше 70 справ щодо митних правопорушень розглянуто митниками ╤вано-Франк╕вщини

За в╕с╕м м╕сяц╕в п.р. ╤вано-Франк╕вською митницею М╕ндоход╕в розглянуто 74 справи щодо порушень митних правил, в результат╕ чого до суб'╓кт╕в зовн╕шньоеконом╕чно╖ д╕яльност╕ застосовано штрафн╕ санкц╕╖ на суму 509,3 тис. грн.

Розгляд справ щодо порушень митних правил в╕дбува╓ться також в судовому порядку. Так, з початку року судом розглянуто 8 справ, за результатами яких конф╕сковано товар╕в на суму 29,7 тис. грн. та стягнуто штраф╕в на суму 28,8

тис.грн.

Також, 8 матер╕ал╕в розглянуто Головним управл╕нням М╕ндоход╕в в област╕ п╕д час проведення документальних перев╕рок, за результатами яких встановлено факти ухилення в╕д сплати податк╕в на суму 223,8 тис. гривень.

Кр╕м цього, до орган╕в УМВС в ╤вано-Франк╕вськ╕й област╕ Прикарпатською митницею направлено 14 пов╕домлень про ознаки крим╕нальних правопорушень за статтею 358 "П╕дроблення документ╕в, печаток, штамп╕в та бланк╕в, збут чи використання

п╕дроблених документ╕в, печаток, штамп╕в" Крим╕нального Кодексу Укра╖ни, за якими в╕дкрито 4 провадження.

Позитивное сальдо внешней торговли Украины товарами в июле 2014 года увеличилось до $332 млн с $61,1 млн в июне и $182,7 млн в мае, сообщила Государственная служба статистики в понедельник, пишет Интерфакс-Украина. Согласно ее данным, в июле этого года по сравнению с июлем прошлого экспорт снизился на 5,9% — до $4,808 млрд, тогда как импорт рухнул на 33,8% — до $4,476 млрд. В целом за январь-июль экспорт товаров из Украины сократился по сравнению с аналогичным периодом прошлого года

на 5,3% — до $33,429 млрд, тогда как импорт — на 20,5%, до $32,548 млрд. Позитивное сальдо внешней торговли товарами за семь месяцев 2014 года составило $0,88 млрд по сравнению с $5,639 млрд грн негативного сальдо за аналогичный период прошлого года. Как сообщалось, негативное сальдо внешней торговли Украины товарами за 2013 год составило $13,65 млрд, что на 13,9% лучше показателя 2012 года. Согласно данным Госстата, экспорт в минувшем году упал на 8% — до $63,31 млрд, тогда как импорт — на 9,1%,

до $76,96 млрд.

Незважаючи на кризу, Укра╖на нарощу╓ обсяги експорту сво╖х товар╕в.

Про це св╕дчить статистичн╕ дан╕ липня, оприлюднен╕ Держстатом.

Зг╕дно з ними, обсяг експорту товар╕в у липн╕ зб╕льшився пор╕вняно з червнем на 8,7%, досягнувши $4,8 млрд. В╕дпов╕дно до статистики, р╕зке зростання укра╖нського експорту (у пор╕внянн╕ ╕з липнем 2013 року) в╕дбулося до деяких кра╖н ╢С. Зокрема, на 29,3%

зр╕с укра╖нський експорт до ╤тал╕╖, на 29,1% - до Бельг╕╖, на 19,4% - до Литви, на 13,2% - до Болгар╕╖ та на 8,8% - до Польщ╕. До деяких кра╖н ╢С ╕ зовс╕м було заф╕ксовано к╕лькоразове зростання. Так, експорт до К╕пру зб╕льшився у 19 раз╕в, до Португал╕╖ – у 24 рази, а до Словен╕╖ – вдв╕ч╕.

Експорт до кра╖н Митного союзу - Рос╕╖ та Казахстана - продовжу╓ пад╕ння. Однак у липн╕ було заф╕ксоване зростання укра╖нського експорту до Б╕лорус╕ – на

9,8%.

Одночасно було заф╕ксоване зростання ╕мпорту. Однак, зважаючи на девальвац╕ю гривн╕, темпи зростання ╕мпорту виявилися набагато меншими – лише на 2,6% (до $4,47 млрд).

Як результат, позитивне сальдо зовн╕шньо╖ торг╕л╕ товарами у липн╕ нин╕шнього року становило $332 млн. Це в 6,5 рази б╕льше, н╕ж м╕сяцем ран╕ше – позитивне сальдо у червн╕ склало $60,5 млн.

Загалом протягом 7

м╕сяц╕в нин╕шнього року позитивне сальдо становило $880,4 млн. Обсяг експорту укра╖нських товар╕в за кордон за цей пер╕од склав $33,4 млрд (пад╕ння 5,3%), а обсяг ╕мпорту товар╕в в Укра╖ну - $32,5 млрд (пад╕ння на 20,5%).

Совершенствуется контроль за безопасностью и качеством пищевых продуктов

Закон подписан Президентом Украины

Президент Украины Петр Порошенко подписал Закон № 1602-VII «О внесении изменений в некоторые законодательные акты Украины относительно пищевых продуктов» (законопроект № 4179а).

Закон имеет целью гармонизацию законодательства Украины с законодательством ЕС в сфере безопасности и качества пищевых

продуктов, обеспечение высокого уровня защиты здоровья людей и интересов потребителей, а также создание прозрачных условий ведения хозяйственной деятельности, повышение конкурентоспособности отечественных пищевых продуктов и уменьшение их цены.

Предусматривается уточнение терминологии, видов правонарушений и адекватности меры наказания, создание единого контролирующего органа в сфере безопасности пищевых продуктов, отмена разрешительных документов и процедур, которые отсутствуют в

ЕС, внедрение европейских принципов регулирования ГМО, в частности, в части регистрации источников ГМО, а не продуктов, произведенных из них.

ЕС созовет панель арбитров ВТО по спору с РФ о пошлинах на автомобили

Евросоюз попросит ВТО созвать панель арбитров по антидемпинговым пошлинам на легкие коммерческие автомобили в Таможенном союзе

Евросоюз намерен 26 сентября просить Всемирную торговую организацию (ВТО) созвать панель арбитров по вопросу антидемпинговых пошлин на легкие коммерческие автомобили (LCV), установленные в Таможенном союзе (ТС), сообщил источник, знакомый с ситуацией.

Как сообщалось, в мае ЕС запросил консультации по поводу защитной меры, введенной в отношении LCV из Германии и Италии.

"По мнению Евросоюза, антидемпинговые пошлины несовместимы с положениями ВТО как по основополагающим причинам, так и по форме. Консультации в рамках ВТО позволят Европейскому Союзу и России найти переговорное решение. Если консультации не приведут к результату через

60 дней, то Евросоюз может просить ВТО сформировать панель арбитров, которая будет разбираться с этим спором", — отмечалось ранее в сообщении Европейской комиссии.

Пошлина от 23% до 29,6%, применяемая к европейским легким коммерческим автомобилям, является значительной помехой для их доступа на российский рынок, заявляли в

Брюсселе.

По данным ЕК, в 2012 году в РФ было ввезено LCV на сумму более 100 млн евро, "однако объемы экспорта снижались из-за введения российской стороной сразу после даты вступления в ВТО так называемого "утилизационного сбора" в сентябре 2012 г., который затронул легковые и грузовые автомобили, автобусы и другие

транспортные средства".

Евразийская экономическая комиссия ввела антидемпинговую пошлину на LCV, произведенные в Германии, Италии и Турции, в середине июня 2013 г.

Решение распространяется на LCV с полной массой от 2,8 т до 3,5 т включительно, с дизельным двигателем с рабочим объемом цилиндров не более 3000 куб. сантиметров, с типом кузова "фургон" модификации "грузовой цельнометаллический фургон" (предназначен для перевозки грузов до 2 тонн включительно)

либо модификации "комби — грузопассажирский фургон" (предназначен для комбинированной перевозки грузов и людей).

Антидемпинговая пошлина устанавливается в следующих размерах:

- для компании Ford Otosan Sanayi Anonim Sirketi — 11,1% от таможенной стоимости;

- для компании

Peugeot Citroen Automobiles SA — 23% от таможенной стоимости;

- для производителей в Германии — 29,6% от таможенной стоимости;

- для прочих производителей в Италии- 23% от таможенной стоимости;

- для прочих производителей в Турции — 11,1% от таможенной стоимости.

Немецкий концерн Volkswagen пытался оспорить данное решение, однако пошлины были оставлены в силе.

Министерство

промышленности и торговли РФ начало расследование ситуации с поставками LCV на внутренний рынок в ноябре 2011 г. на основании заявления группы Sollers.

Согласно правилам ВТО, российская сторона вправе отклонить первый запрос, касающийся созыва панели арбитров.

- Дорогой, давай приготовим обед... - Я не понимаю, почему то, что может сделать один человек, надо непременно делать вместе! - Спасибо, дорогой, ты подсказал, что ответить тебе ночью.

Афоризм

Медведи, встречавшие людей, считают, что люди живут на деревьях.