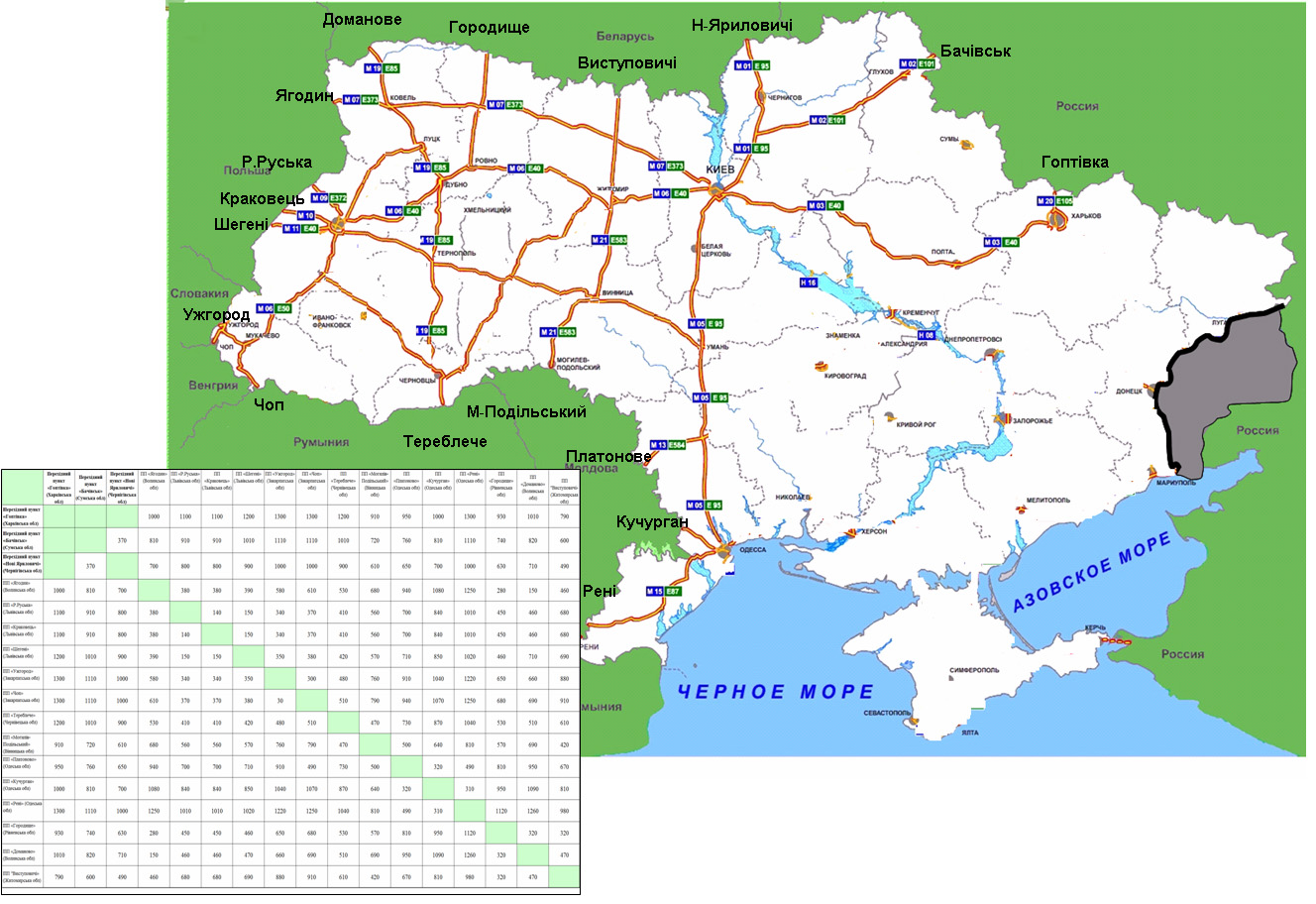

Полиция определила транзитные маршруты для грузовиков из России (карта)

Национальная полиция Украины обнародовала карту с транзитными маршрутами для большегрузного автотранспорта из России.

Согласно ей, есть всего два пути заезда российских грузовиков в Украину со стороны РФ - из Гоптовки и Бачевска.

Данное обстоятельство примечательно тем, что украинские грузовики не могут использовать эти пункты пропуска для транзитной перевозки

грузов через территорию России в Казахстан и Кыргызстан.

Напомним, такое ограничение было введено Россией с 1 января 2016 года, причем не только для фур, но и для железной дороги.

Это стало одной из причин того, что экспорт товаров из Украины в страны Центральной/Восточной Азии в 2016 году снизился на 38,3% по сравнению с 2015 годом, сообщали ранее в

Минэкономразвития. Украина приступила к обжалованию в ВТО транзитных ограничений России.

[ для просмотра в полном разрешении нажмите колесиком мышки или выберите "открыть в новой вкладке" ]

Исчерпание прав на торговую марку – это касается каждого из нас

В феврале мы писали об истории с парой кроссовок, купленных в Asos и задержанных на украинской таможне, чтобы проверить, не занимается ли их покупатель нелегальным импортом. Кейс тогда возбудил живую дискуссию о том, обычна ли такая практика, и как можно улучшить законодательство, приводящее к таким казусам. Это — частный случай работы принципа исчерпания прав на ТМ. Сергей Арабаджи, основатель Hotline.ua, в своей

колонке рисует более широкую картину применения этого принципа. Он также объясняет, почему Украине стоит выбрать международный, а не национальный вариант этого принципа (последний вариант предлагается в законопроекте №5419, который и критикует автор статьи).

Если государство, регламентируя международную торговлю, неправильно ответит на вопрос исчерпания прав на ТМ, то потребитель, торговля и экономика пострадают и, что самое главное, не получат необходимую свободу для дальнейшего

развития.

Что же такое исчерпание прав? Производитель товара под собственной торговой маркой теряет право на его коммерческую эксплуатацию после первой продажи. Это значит, в том числе, что новый собственник может рекламировать этот товар. В этом смысле, права владельца на торговую марку исчерпываются.

Вроде бы, все понятно и не должно быть никаких разночтений: товар произведен ради продажи, из его продажи извлечена выгода, у товара новый владелец, поэтому

его производитель не должен, и не имеете прав препятствовать дальнейшей продаже этого товара.

Но при международной торговле разночтения появляются. Некоторые страны считают, что импортер (покупатель) товара должен при ввозе в свою страну подтвердить у производителя право на его продажу. Это называется национальный принцип исчерпания прав. Если этого делать не требуется – это международный подход (более подробно здесь).

На сегодняшний день, в нашем законодательстве принцип исчерпания прав четко не установлен. Формулировка Закона Украины «Об охране прав на знаки для товаров и услуг» (ст. 16, п. 6) позволяет считать, что устанавливается международный принцип, но об этом явно не сказано. Это создает возможность для альтернативной трактовки: существующий Таможенный

реестр объектов прав интеллектуальной собственности, который призван не допустить импорт подделок, используется некоторыми дистрибьюторами, вендорами и таможней для ограничения импорта оригинальной продукции (подробнее — мнение юриста).

Например, вы купили партию телевизоров в Словакии с целью продать их в Украине. Вы — собственник, но импортировать телевизоры

не можете без разрешения производителя, который внес свое имя в этот реестр. На таможне ваш товар наверняка остановят, и начнется долгая процедура ожидания ответа.

Никто в бизнесе не готов замораживать свой товар, деньги и поставку на месяцы, да еще и с перспективой судебного разбирательства. Чтобы этого избежать, многие предприниматели провозят свои товары либо «мимо» границы, либо проносят по одному с помощью частных лиц.

Государство теряет налоги, а

бизнес и его клиенты – возможность заключать полностью легальные сделки. Выгоду получают только украинский дистрибьютор, чью монополию, фактически, обеспечивают государственные служащие, и сами нечистые на руку чиновники.

Из-за этой схемы страдают и частные лица, которые покупают вещи в зарубежных магазинах. Даже их посылки досматривают на предмет нарушения прав вендоров, входящих в этот Таможенный реестр. Один из таких случаев, а именно приключения кроссовок Nike,

хорошо описал Алексей Павловский. Последствия в таких ситуациях более мягкие, вряд ли вы потеряете товар или деньги, но идиотизм происходящего все равно впечатляет!

Я лично и многие предприниматели и юристы жили последние годы с надеждой, что будет принята поправка, устанавливающая в нашей стране международный принцип исчерпания прав и узаконивающая, тем самым, параллельный импорт товаров и

кросс-бордерную интернет-торговлю. Эта надежда, как и многие другие, стала особенно реальной после победоносного Майдана и прихода во власть политиков новой волны.

Каково же было наше удивление, когда мы узнали о законопроекте №5419, который несет в себе поправку противоположного свойства и предлагает установить национальный принцип. Национальный подход к исчерпанию прав

приведет к монополизации рынка зарубежными производителями и их немногочисленными, как правило, эксклюзивными, дистрибьюторами.

Он выгоден только тоталитарным государствам (такой подход действует в России), где строится государственный капитализм. В условиях же рыночной экономики, от этого пострадают все потребители, а также торговый малый и средний бизнес. Такой принцип попросту противоречит самой идее рыночной экономики.

Очень кратко, для покупателя это приведет

к:

к ограничению выбора товаров

к росту цен

к задержке появления новых моделей

Сократится ассортимент и повысятся цены в украинских магазина, а покупки за рубежом станут еще более рискованными и дорогими.

Для торгового предприятия это приведет к:

сокращению выручки, прибыли и свободы ведения бизнеса.

увеличению давления со стороны проверяющих органов и со стороны зарубежных вендоров и их украинских представителей

ограничению возможностей по формированию ассортимента и цен

Для многих встанет вопрос ребром: или полностью уходить «в подполье», или закрывать бизнес. Развитие национальной торговли и международной логистики или остановится, или радикально замедлится.

Для государства – это:

сокращение налоговых поступлений от импорта, НДС и налога на прибыль предприятий

развитие черного рынка

отсутствие инвестиций в торговлю и производство

Все эти негативные последствия – следствия ограничения свободы торговли, ограничения конкуренции и развития монополий. В то же время, международный принцип соответствует курсу на евроинтеграцию, на развитие торговли и экономики. Что самое главное: торговый бизнес начнет

легализовываться.

Как в таможенных декларациях указывать коды таможен с 1 марта

Новый Классификатор предусматривает, что код ГФС, таможен ГФС и их структурных подразделений состоит из 8 символов и формируется по схеме «UAМММППП», где:

• «МММ» - трехзначный код ГФС, таможни ГФС;

• «ППП» - «000» для ГФС или таможни, или «ХХ0», где «XX» - порядковый номер соответствующего объекта классификации - для подразделения таможенного оформления или пункта пропуска, или руководства таможенного поста, расположенного по одному адресу

с подразделением таможенного оформления в составе данного таможенного поста.

Например:

«UA508000» - восьмизначный код Херсонской таможни ГФС;

«UA508070» - код места таможенного оформления «сектор таможенного оформления таможенного поста «Херсон-центральный» по адресу ул. Нестерова, 2 В, г. Херсон, Херсонская обл., 73000, где «508» - трехзначный код Херсонской таможни ГФС, «07» - порядковый номер соответствующего объекта классификации

начиная с единицы.

В связи с этим с 01.03.2017 г. вводится указание в соответствующих графах таможенных деклараций (далее - ТД) всех типов, электронных сведений документов, используемых для декларирования товаров, транспортных средств коммерческого назначения в таможенный режим транзита вместо таможенной декларации,

других документов, вместо девятизначного кода согласно приказу ГФС от 23.02.2016 г. № 154 сведений о коде подразделения таможенного оформления, пункта пропуска, таможни в соответствии с приказом ГФС от 19.01.2017 г. № 26 в

формате восьми символов.

Вышесказанное не распространяется на случаи указания в документах, которые предоставляются для таможенного оформления или составляются таможнями после 01.03.2017 г., информации о документах, оформленных до 28.02.2017 г., и сведений о коде подразделения таможни, в составе регистрационного номера которых приведены в формате девяти цифр.

В случае если при нумерации и заполнении других таможенных документов используются коды таможен или

их подразделений, если нумерация или правила заполнения документа предусматривают указание:

• кода таможни в формате девяти цифр (например, номер предварительного решения о стране происхождения товара) - используется восьмизначный код таможни ГФС «UAМММ000» согласно Классификатору;

• кода специализированного подразделения, которому был присвоен отдельный код согласно Классификатору ГФС, таможен ГФС, их структурных подразделений, специализированных

департаментов и органов ГФС по вопросам государственного таможенного дела, утвержденному приказом ГФС от 23.02.2016 г. № 154 (например: номер решения об отказе в выдаче сертификата по перевозке товара EUR.1, номер решения об

определении кода товара, номер решения и код подразделения таможни, которым принято решение о корректировке таможенной стоимости товаров, в решении о корректировке таможенной стоимости товаров, в случае их принятия специализированным подразделением) - используется восьмизначный код таможни ГФС «UAМММ000» согласно Классификатору;

• кода таможни в формате трех цифр (например: номер сертификата по перевозке товара EUR.1, номер авторизации уполномоченного (одобренного) экспортера, номер предварительного решения о классификации товара в соответствии с УКТ ВЭД) - используется трехзначный код таможни ГФС «МММ» согласно

Классификатору;

• кода подразделения таможенного оформления таможни (например: номер решения об определении кода товара, номер решения и код подразделения таможни, которым принято решение о корректировке таможенной стоимости товаров, в решении о корректировке таможенной стоимости товаров, в случае их принятия уполномоченным должностным лицом подразделения таможенного оформления) - используется восьмизначный код соответствующего подразделения таможенного оформления таможни ГФС

«UAМММXX» согласно Классификатору;

• первых пяти цифр кода подразделения таможенного оформления (например, номер унифицированной таможенной квитанции МД-1) - используются первые пять цифр кода соответствующего подразделения таможенного оформления таможни ГФС «МММХХ» согласно Классификатору (при этом первыми двумя символами в поле «Номер»

унифицированной таможенной квитанции МД-1 проставляется «00»).

Знаю, що багато ╕з мо╖х колег ╕ друз╕в не под╕ля╓ цю мою позиц╕ю. Проте не висловити власну думку з цього приводу теж не можу.

Минул╕ дек╕лька тижн╕в були вельми рясними на "посадки" та крим╕нальн╕ провадження в умовно навколомитн╕й сфер╕. Тут, звичайно, оберфекал Ромчик з теплим картатим пледом звичайно поза всякою конкуренц╕╓ю. Гаупт -нукер Ромчика, кер╕вник ВБ Юр╕й Шеремет теж сьогодн╕ зробив широкий жест за умови досить

обмеженого коридору можливостей, написавши заяву про зв╕льнення. Бо НАБУ рухнуло крим╕нальне провадження за фактом можливого незаконного збагачення самого Шеремета.

Проте ╕нод╕ мен╕ становиться бридко в╕д того, що крим╕нальне пересл╕дування, як ╕ ран╕ше у наш╕й кра╖н╕ дуже часто зм╕шують (або все ж таки плутають?) ╕з пол╕тичним процесом.

Як там не було, я глибоко розчарований порушенням крим╕нального провадження №

42016000000004039, ╕н╕ц╕йованого ГПУ у зв’язку з д╕яльн╕стю колишнього кер╕вництва Одесько╖ митниц╕ (як грузинсько╖ протеже Юл╕ Марушевсько╖, так ╕ ╖╖ приб╕чник╕в).

Правду кажучи, напевне я слова не сказав би, якщо крим╕нальне провадження рухнули б, наприклад, за фактом замаху на нец╕льове використання б╕льше 17 м╕льйон╕в державних кошт╕в на закуп╕влю з╕мбабв╕йсько╖ Ас╕куди. Що могло б завдати руйн╕вних насл╕дк╕в для митно╖ системи. ╤ то – нав╕ть у такому випадку

провадження мали б порушувати не ст╕льки щодо з╕ц-председателя Юл╕, а перш за все у в╕дношенн╕ грузинських т╕ньових ляльковод╕в.

Але ж ГПУ не придумало н╕чого кращого, н╕ж порушити провадження по так званим «дорученням Марушевсько╖» по митн╕й вартост╕!

За ╕нформац╕╓ю ╕з сайту ГПУ, впродовж часу господарювання на Одеськ╕й митниц╕ грузинсько╖ команди, посадов╕ особи митниц╕ «у пер╕од з листопада 2015 року по листопад 2016

року, всупереч м╕жнародного та нац╕онального законодавства до визначеного перел╕ку суб'╓кт╕в господарювання можливо створювали умови для зд╕йснення оформлення митних декларац╕й по ввезенню на територ╕ю Укра╖ни р╕зних груп товар╕в по занижен╕й вартост╕, що, в пор╕внянн╕ з ╕ншими суб'╓ктами зовн╕шньоеконом╕чно╖ д╕яльност╕, призводило до надання ╖м незаконних переваг, недонадходження у значних розм╕рах митних платеж╕в до державного бюджету ╕ таким чином зумовило спричинення державним ╕нтересам тяжких насл╕дк╕в

на суму близько 6,92 млн грн.»

Курам на см╕х! «Можлив╕ збитки» - а це ж просто р╕зниця м╕ж визнаною варт╕стю за першим методом ╕ «табличною» ц╕ною в баз╕ аж 7 м╕льйон╕в гривень! Та одеськ╕ контрабандн╕ барони при оформленн╕ у митницях столичного рег╕ону за день б╕льше «оптим╕зують»!

Але справа нав╕ть не у цифрах. При усьому, м’яко кажучи, критичному ставленн╕ до грузинсько-реформаторсько╖ нав╕жено╖ команди, написан╕ ними

«доручення» по митн╕й вартост╕ вважаю не т╕льки ц╕лком законними – але ╕ досить прогресивними у наших палеол╕тичних умовах! Можливо кострубато написаними ╕ ╕мплементованими – але прогресивними!

Н╕чого такого, що б прямо суперечило митному законодавству, у цих «дорученнях» нема╓. Яке не почита╓ш – вс╕ написан╕ у дус╕ «зг╕дно чинного законодавства». Скр╕зь фрази «за умови дотримання Митного кодексу», «якщо умови застосування основного методу виконан╕» ╕ таке ╕нше.

Н╕хто ж не наказу╓ не виконувати або порушувати Кодекс!

Ц╕ пап╕рц╕ - можливо грубе ╕ прим╕тивне – але все ж управл╕ння ризиками. Бо якщо ╓ негативн╕ критер╕╖, як╕ п╕двищують р╕вень ризику – то мають бути ╕ позитивн╕. Прямий контракт, ╕мпорт сировини для власного виробництва, походження з кра╖ни, через яку можна перев╕рити митну варт╕сть шляхом запиту – х╕ба це не так╕ критер╕╖? Так, перед законом вс╕ формально р╕вн╕. Але це абсолютно не означа╓, що наприклад, у

величезного винного заводу з тисячами прац╕вник╕в ╕ у новоствореного ТОВ ╕з директором-бухгалтером в одн╕й особ╕ – ма╓ бути один р╕вень ризику!...

╢диний в╕домий мен╕ виняток з цього правила - доручення №15 в╕д 16.03.2016 – там де перел╕к «прив╕лейованих» ╕мпортер╕в визнача╓ Департамент “Агентство з питань ╕нвестиц╕й та розвитку” Одесько╖ обласно╖ державно╖ адм╕н╕страц╕╖”. Тут д╕йсно, якщо постаратися, можна знайти корупц╕оногенн╕

фактори…

Порушення крим╕нального провадження, скасування «доручень», як на мене св╕дчить про те, що в╕д митниц╕ як ╕ ран╕ше вимага╓ться (та ╕ митники не дуже пручаються) регулювати митну варт╕сть у ручному режим╕, встановлювати де-факто заборонен╕ ╕ндикативн╕ ц╕ни, ╕гнорувати прям╕ норми Митного кодексу при витребуванн╕ документ╕в та коригування митно╖ вартост╕.

Колеги, невже ви не розум╕╓те – що саме ось це ручне

регулювання митно╖ вартост╕, з численними порушеннями Кодексу, застосування «табличних» ц╕н – саме це ╕ створю╓ передумови для виникнення корупц╕╖ у сфер╕ митно╖ вартост╕?!

Бажаю, щоб ця справа поскорше розсипалася, а причетн╕ особи отримали кожен сво╓. Хто виправдання власного доброго ╕мен╕ – а хтось покарання за незаконн╕ р╕шення ╕ д╕╖.

Прошу висловити свою думку з приводу «доручень» самих одесит╕в та/або справжн╕х

фах╕вц╕в у сфер╕ митно╖ вартост╕, чию думку я ц╕ню ╕ поважаю. Стас Господинов Galina Vdovina Андрей Артеменко Виталий Бацеля Alexander Lazarev Valery Gubarev Dankov Igor Незалежна Митна Агенц╕я (Валерiй Губарев) Герман Тасл╕цький (Герман Таслицкий) Петро Стеценко Геннадий Юзвинский

Вибачте, друз╕, якщо когось забув (бо щось доп╕зна засвяткувалися), завжди радий почути Вашу позиц╕ю!