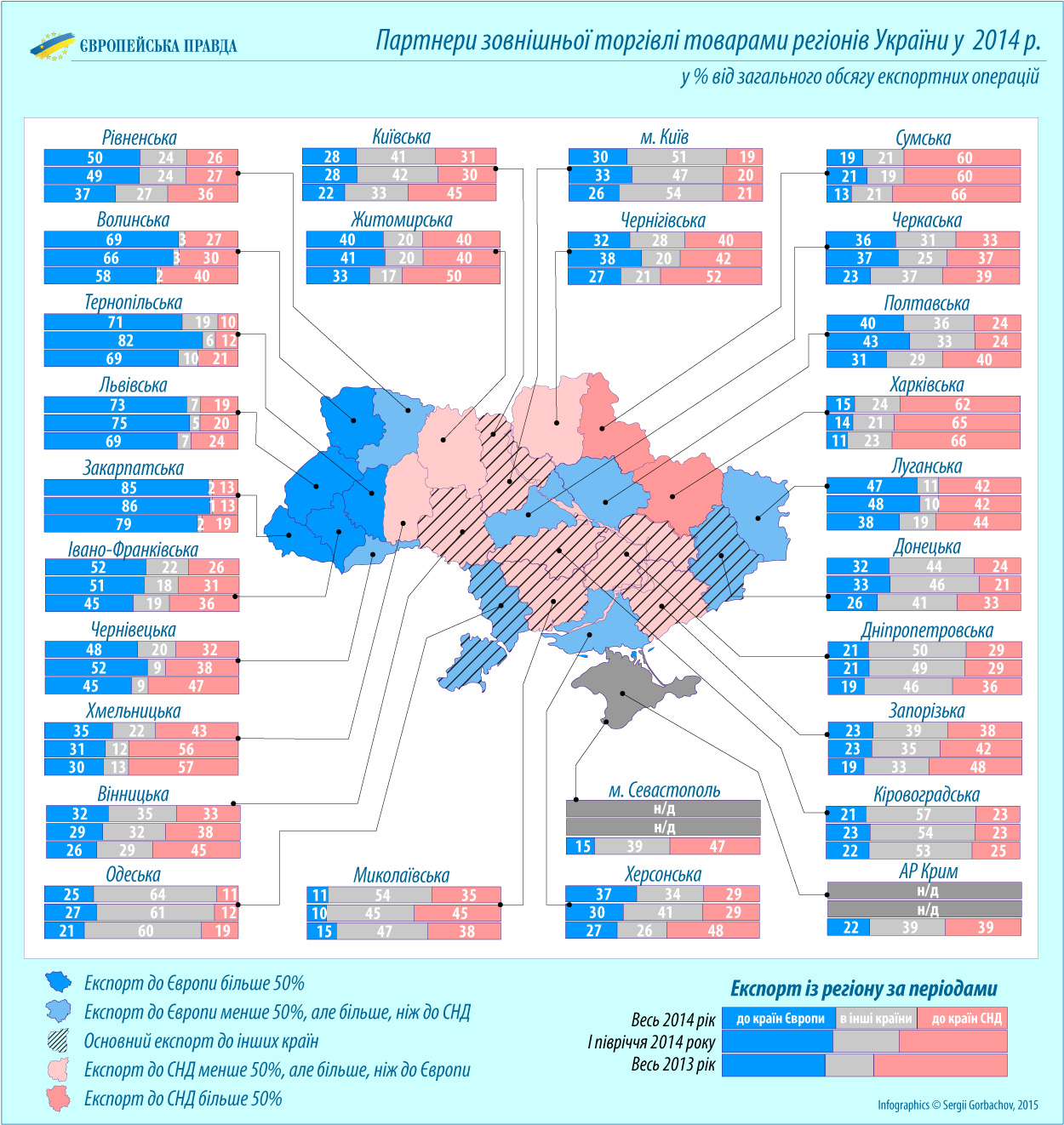

Ц╕╓╖ ╕нформац╕╖ нема╓ у в╕дкритому доступ╕. Однак статистичн╕ дан╕ зовн╕шньо╖ торг╕вл╕ по кожн╕й з областей Укра╖ни, як╕ накопичу╓ Держстат, дуже важлив╕ – вони дозволяють оц╕нити, за рахунок яких рег╕он╕в в╕дбуватимуться зм╕ни у структур╕ зовн╕шньо╖ торг╕вл╕ вс╕╓╖ кра╖ни.

Б╕льш того, висока залежн╕сть окремих рег╕он╕в в╕д експорту до СНД робить ╖х вразливими для економ╕чного шантажу з боку рос╕йського партнера.

Саме тому

"╢вропейська правда" анал╕зу╓, як зм╕нювалася структура експорту кожно╖ з укра╖нських областей. Тепер ми отримали оф╕ц╕йн╕ дан╕ Держстату, як╕ дозволяють проанал╕зувати статистику торг╕вл╕ впродовж минулого року.

2014 р╕к став для кра╖ни переламним.

Не ╓ винятком ╕ зовн╕шня торг╕вля. Торговельна в╕йна з РФ призвела до пад╕ння укра╖нського експорту в кра╖ни СНД на 31,3%, а до само╖ Рос╕╖ – на 33,7%.

Водночас п╕сля набрання чинност╕ 23 кв╕тня автономних преференц╕й ╢С,

укра╖нськ╕ виробники отримали можлив╕сть експорту до кра╖н ╢вросоюзу без сплати митних збор╕в.

В ц╕лому за п╕дсумками 2014 року укра╖нський експорт до ╢С зр╕с, однак це зростання виявилося м╕н╕мальним – лише 2,6%.

Зб╕льшилась ╕ частка ╓вропейського рег╕ону в структур╕ укра╖нського експорту – з 26,6% до 31,5%.

Все це не могло не в╕добразитися ╕ на рег╕ональн╕й структур╕ укра╖нського експорту. Якщо за п╕дсумками 2013 року експорт до ╢вропи перевищував поставки до кра╖н

СНД лише в Ки╓в╕ ╕ семи областях кра╖ни, то за р╕к к╕льк╕сть таких областей зросла на ш╕сть.

За минулий р╕к поставки до ╢С стали переважати в Полтавськ╕й, Херсонськ╕й, Черкаськ╕й ╕ Черн╕вецьк╕й областях.

Проте головне – за п╕дсумками 2014 року експорт до ╢С перевищив СНД╕вський нав╕ть у Донецьк╕й ╕ Луганськ╕й областях.

Щодо останн╕х варто в╕дзначити, що враховувалися вс╕

п╕дпри╓мства, як╕ подавали зв╕тн╕сть Держстату, включаючи ╕ п╕дпри╓мства на окупованих територ╕ях. Ще до к╕нця л╕та минулого року експортувати продукц╕ю до ╢С можна було ╕ з окупованих територ╕й, проте з актив╕зац╕╓ю бойових д╕й в рег╕он╕ ця можлив╕сть зникла.

Ще в к╕лькох областях, зокрема у В╕нницьк╕й та К╕ровоградськ╕й, частка експорту до ╢С майже зр╕внялася з часткою ринку кра╖н СНД.

Саме по соб╕ це ╓ позитивною новиною. Однак, якщо пор╕вняти дан╕ за весь 2014 року з╕ статистикою його

першого п╕вр╕ччя, то можна побачити зовс╕м ╕ншу динам╕ку.

У перш╕ м╕сяц╕ д╕╖ автономних преференц╕й призвели до р╕зкого – на 14,9% – зростання укра╖нського експорту до ╢С. Водночас за п╕дсумками другого п╕вр╕ччя, а особливо – IV кварталу, Держстат ф╕ксу╓ гальмування, а згодом – ╕ пад╕ння експорту з Укра╖ни до ╢вросоюзу.

Тобто протягом другого п╕вр╕ччя одразу в двох областях – Житомирськ╕й ╕ К╕ровоградськ╕й – частка експорту в СНД знову перевищила

╓вропейську.

Ще один показовий момент – зниження частки ╢С протягом другого п╕вр╕ччя ф╕ксу╓ться у 14 (б╕льш н╕ж у половин╕!) областей кра╖ни.

За п╕дсумками минулого року лише в п'яти областях (Волинськ╕й, ╤вано-Франк╕вськ╕й, Закарпатськ╕й, Льв╕вськ╕й та Терноп╕льськ╕й) частка експорту до ╢С перевищу╓ 50%. Лише за ш╕сть м╕сяц╕в ран╕ше до цього списку входила ╕ Черн╕вецька область.

Ще тривожн╕ша динам╕ка – за друге п╕вр╕ччя частка кра╖н СНД зб╕льшилася практично в

ус╕х областях. Нав╕ть у Зах╕дн╕й Укра╖н╕! А це означа╓, що можливост╕ економ╕чного тиску на кра╖ну у Кремля лише зростають.

Тим б╕льше, враховуючи продовження пад╕ння укра╖нського експорту до ╢С, показники 2015 року можуть виявитися ще г╕ршими.

Дан╕ початку нин╕шнього року св╕дчать – пад╕ння укра╖нського експорту до ╢вросоюзу трива╓.

За словами глави представництва ╢С в Укра╖н╕ Яна Томб╕нського, в с╕чн╕ це пад╕ння склало близько 13%.

"У перш╕ м╕сяц╕

(п╕сля набрання чинност╕ автономними преференц╕ями ╢С. – Ред.) ф╕ксували нав╕ть б╕льш╕ цифри експорту на ╓вропейський ринок, н╕ж оч╕кували. Проте згодом побачили зменшення динам╕ки, пад╕ння на 13% у перший м╕сяць 2015 року. Це поясню╓ться пог╕ршенням економ╕чно╖ ситуац╕╖ в Укра╖н╕ з в╕домих причин", – зазначив дипломат.

З урахуванням того, що п╕дстав оч╕кувати покращення на ринках кра╖н СНД поки нема╓, саме експорт до ╢вропи повинен стати локомотивом

в╕дновлення укра╖нсько╖ економ╕ки.

У так╕й ситуац╕╖ уряду потр╕бно шукати нов╕ шляхи п╕дтримки укра╖нського експорту.

Проте не менше подальш╕ усп╕хи експортер╕в залежатимуть ╕ в╕д м╕сцево╖ влади.

Саме тому нов╕ дан╕ Держстату мають показати, в яких областях м╕сцева влада сприя╓ експортерам, а де ╖х залишили сам на сам з ц╕╓ю проблемою.

"╢вропейська правда" ╕ дал╕ стежитиме за рег╕ональною динам╕кою укра╖нського експорту.

СНД

╢вропа

Решта

Крим

н/д

н/д

н/д

В╕нницька область

32,81%

31,97%

35,22%

Волинська область

27,32%

69,48%

3,2%

Дн╕пропетровська область

28,81%

21,05%

50,14%

Донецька область

23,93%

32,1%

43,97%

Житомирська область

40,08%

39,72%

20,2%

Закарпатська область

13,12%

85%

1,88%

Запор╕зька область

38,04%

23,29%

38,67%

╤вано-Франк╕вська область

26,1%

52%

21,9%

Ки╖вська область

31,25%

27,92%

40,83%

К╕ровоградська область

22,55%

20,62%

56,83%

Луганська область

42,17%

46,66%

11,17%

Льв╕вська область

19,24%

73,43%

7,33%

Микола╖вська область

35,4%

10,85%

53,75%

Одеська область

11%

25,42%

63,58%

Полтавська область

24%

39,62%

36,38%

Р╕вненська область

26,47%

49,51%

24,02%

Сумська область

60,17%

18,68%

21,15%

Терноп╕льська область

10,28%

71,18%

18,54%

Харк╕вська область

61,85%

14,6%

23,55%

Херсонська область

28,85%

36,9%

34,25%

Хмельницька область

42,7%

35,35%

21,95%

Черкаська область

32,8%

36,1%

31,1%

Черн╕вецька область

32,36%

47,96%

19,68%

Черн╕г╕вська область

39,61%

32,01%

28,38%

м. Ки╖в

18,5%

30,02%

51,48%

м. Севастополь

н/д

н/д

н/д

Стаття п╕дготовлена "╢вропейською правдою" в рамках ╕нформац╕йно╖ кампан╕╖ "Сильн╕ш╕ разом!"

Насл╕дки для ╕мпортера скасування судами р╕шень про коригування митно╖ вартост╕

Герман Тасл╕цькийГерман Тасл╕цький «Правозахист Укра╖на, ЮК» Керуючий партнер

На сьогодн╕ переважна б╕льш╕сть р╕шень адм╕н╕стративних суд╕в у справах про скасування р╕шень ф╕скальних орган╕в про коригування митно╖ вартост╕ (дал╕ – Р╕шення) ╕ повернення надм╕ру переплачених на ╖хн╕й основ╕ податк╕в, т╕льки скасовують зазначен╕ вище Р╕шення, а в поверненн╕

переплати в╕дмовляють, посилаючись на передчасн╕сть таких вимог та ╕снуванн╕ спец╕ального Порядку повернення, передбаченого наказом ДМСУ №618.

У свою чергу, на думку Департаменту адм╕н╕стрування митних платеж╕в Державно╖ ф╕скально╖ служби, так╕ судов╕ р╕шення не призводять до обов'язку ф╕скального органу повернути надм╕ру сплачен╕ митн╕ платеж╕, оск╕льки митна варт╕сть товар╕в залиша╓ться не визначеною. На п╕дтвердження сво╓╖ позиц╕╖ чиновники цитують позиц╕ю Верховного Суду Укра╖ни

(ВСУ), викладену у постанов╕ ВСУ в╕д 17.12.2013 у справ╕ ПП «СПС» до Харк╕всько╖ обласно╖ митниц╕. До того ж, ╖х не бентежить, що таку Ухвалу прийнято на п╕дстав╕ норм Митного кодексу Укра╖ни 2002 р. ╕ на сьогодн╕шн╕ суперечки поширюватися не може.

З огляду на системний анал╕з законодавства Укра╖ни, спробу╓мо роз╕братися, чи д╕йсно ДФСУ ма╓ законн╕ п╕дстави не повертати грош╕.

До таких самост╕йних юридичних д╕й, як╕ зд╕йснюються р╕зними суб’╓ктами, Митний кодекс Укра╖ни (МКУ) в╕дносить поняття – визначення, заявлення ╕ контроль митно╖ вартост╕.

Зг╕дно з╕ ст. 51МКУ визначати митну варт╕сть товару може т╕льки декларант, тобто виключно декларант, використовуючи сво╖ знання та вм╕ння, керуючись главою 9 розд╕лу III МКУ визнача╓ митну варт╕сть товару. У чому полягають його д╕╖? В оц╕нц╕ контрактно╖ вартост╕ та умов контракту з погляду формування митно╖ вартост╕, визначенн╕ умови за яких не використову╓ться перший метод митно╖ оц╕нки, визначенн╕ в╕дсутн╕х складових частин митно╖ вартост╕, закладених ч. 10 ст. 58 або

тих складових частин, що мають бути виключен╕ з контрактно╖ ц╕ни (ч. 11 ст. 58МКУ).

В╕дпов╕дно до ст. 52МКУ, заява митно╖ вартост╕, тобто подання в╕домостей про митну варт╕сть товар╕в, зд╕йсню╓ться т╕льки декларантом у порядку, визначеному розд╕лом VIII МКУ. Отже, заявлення декларантом митно╖ вартост╕ ╓ наступним етапом п╕сля ╖╖ визначення. Стаття 52 кореспонду╓ться з╕ ст. 257МКУ, зг╕дно з

якою декларування зд╕йсню╓ться шляхом заявлення точних в╕домостей про товари, мету ╖хнього перем╕щення, а так само в╕домостей, необх╕дних для зд╕йснення ╖хнього митного контролю та митного оформлення. Що реал╕зу╓ться декларантом у заповненн╕ в╕дпов╕дних граф митно╖ декларац╕╖ 12 ╕ 45, а у раз╕ потреби ╕ в декларац╕╖ митно╖ вартост╕.

Отже, визначення ╕ заява митно╖ вартост╕ ╓ обов’язком ╕ правом виключно декларанта.

На противагу обов’язк╕в ╕ прав декларанта

митниця ма╓ сво╓ право ╕ св╕й обов’язок – контроль в╕рност╕ визначення митно╖ вартост╕, який зд╕йсню╓ться п╕д час митного контролю та митного оформлення шляхом перев╕рки числового значення митно╖ вартост╕ (ст. 54МКУ). За результатом проведеного контролю в╕рност╕

визначення митно╖ вартост╕ товар╕в, митниця визна╓ заявлену декларантом митну варт╕сть або прийма╓ письмове р╕шення про ╖╖ коригування. Тобто митний орган не визнача╓ митну варт╕сть, а т╕льки ╖╖ коригу╓. ╤ т╕льки у випадках, прямо передбачених Митним кодексом.

Ця позиц╕я узгоджу╓ться з╕ ст. 255 МКУ, якою передбачено, що

митне оформлення вважа╓ться завершеним п╕сля виконання вс╕х формальностей, визначених Кодексом та засв╕дчу╓ться органом ф╕скально╖ служби шляхом проставлення в╕дпов╕дних митних забезпечень на митн╕й декларац╕╖. Сам же порядок виконання митних формальностей затверджений наказом М╕нф╕ну №631 в╕д 30.12.2012, зг╕дно з яким перев╕рка в╕рност╕ визначення митно╖ вартост╕ (контроль) ╓ одн╕╓ю з митних формальностей.

Отже, МКУ м╕стить виняткове положення про те, що митну варт╕сть визнача╓ декларант, а не ф╕скальний орган. До того ж, за останн╕ми закр╕плено право т╕льки на перев╕рку в╕рност╕ визначення митно╖ вартост╕, а не право ╖╖ визначення.

П╕сля прийняття ф╕скальним органом письмового р╕шення про коригування заявлено╖ митно╖ вартост╕,

наступним лог╕чним кроком декларанта ╓ оформлення декларац╕╖ «╤М 40» п╕д так зван╕ гарант╕йн╕ зобов’язання, а саме, з особливостями заповнення граф 47 ╕ 43 митно╖ декларац╕╖ та випуск товару у в╕льний об╕г.Тим самим завершу╓ться митне оформлення.

Зг╕дно з╕ ст. 55МКУ Р╕шення про коригування митно╖ вартост╕ прийма╓ться, якщо ф╕скальним органом виявлено неповн╕ та/або недостов╕рн╕ в╕домост╕ про митну варт╕сть, зокрема неправильно визначено митну варт╕сть.

Важливо звернути увагу, що на в╕дм╕ну в╕д ст.55МКУ, запит додаткових документ╕в проводиться у випадках виявлення у документах, зазначених у ч. 2 ст. 53МКУ, розб╕жностей, наявност╕ ознаки п╕дроблення або в╕дсутн╕ вс╕ складов╕ митно╖

вартост╕.

Лог╕чно заявити, що сам факт виявлення розб╕жностей у документах або в╕дсутн╕сть вс╕х складових митно╖ вартост╕ не визначають необх╕дн╕сть винесення Р╕шення про коригування митно╖ вартост╕. А т╕льки лише надають право ф╕скальному органу витребувати документи, як╕ б усунули виявлен╕ зауваження. Якщо додатково надан╕ декларантом документи не усунули розб╕жностей або не п╕дтвердили в╕домост╕ про митну варт╕сть можна говорити про законн╕сть винесення Р╕шення про коригування

митно╖ вартост╕.

Статтею 52МКУ декларанту надано право оскаржити Р╕шення. П╕д час оскарження р╕шень, д╕й чи безд╕яльност╕ суб’╓кт╕в владних повноважень адм╕н╕стративн╕ суди, зг╕дно з╕ ст. 2 КАСУ, перев╕ряють, чи прийнят╕ (вчинен╕)

вони:

– На п╕дстав╕, у межах повноважень та у спос╕б, передбачений Конституц╕╓ю, ╕ншими законами Укра╖ни.

– Об╜рунтовано, тобто з урахуванням ус╕х обставин, що мають значення п╕д час прийняття р╕шення.

– Розсудливо.

– Безпристрасно.

У випадку, якщо суд встановить порушення принцип╕в прийняття р╕шення органом державно╖ влади, то таке р╕шення суд визна╓ протиправним ╕ скасову╓ або

визна╓ нед╕йсним.

╤з зазначених критер╕╖в "у межах повноважень" означа╓, що суб’╓кт владних повноважень повинен приймати р╕шення ╕ вчиняти д╕╖ в╕дпов╕дно ╕з встановленими законом повноваженнями, не перевищуючи ╖х. «Способом» означа╓, що суб’╓кт владних повноважень зобов’язаний дотримуватися встановлених законом процедур ╕ форм прийняття р╕шення або вчинення д╕й ╕ повинен обирати лише визначен╕ законом засоби. «Об╜рунтован╕сть р╕шення» означа╓, що р╕шення повинне ╜рунтуватися на

оц╕нц╕ вс╕х факт╕в ╕ обставин, що мають значення ╕ в╕дпов╕дати нормам чинного законодавства. Суб’╓кт владних повноважень повинен врахувати вс╕ ц╕ обставини, тобто дати ╖м правову оц╕нку: взяти до уваги або в╕дхилити. У раз╕ в╕дхилення певних обставин висновки мають бути вмотивован╕.

Як насл╕док, суд може скасувати Р╕шення у випадку, якщо ф╕скальним органом необ╜рунтовано, що виявлен╕ неповн╕ та/або недостов╕рн╕ в╕домост╕ про митну варт╕сть, зокрема неправильно визначено митну

варт╕сть або виявлено перевищення повноважень. Наприклад, додатков╕ документи запитан╕ безп╕дставно чи в╕дхилен╕ надан╕ документи без аргументац╕╖.

Отже, скасування постановою суду Р╕шення про коригування митно╖ вартост╕ говорить про те, що в судовому зас╕данн╕ ф╕скальний орган не зм╕г аргументовано довести, що декларантом заявлен╕ неповн╕ та/або недостов╕рн╕ в╕домост╕ про митну варт╕сть, зокрема неправильно визначено митну варт╕сть. Як насл╕док, митна варт╕сть, заявлена

декларантом, визна╓ться автоматично.

Отже, станом на момент винесення судом постанови про скасування р╕шення про коригування митно╖ вартост╕ митне оформлення з митно╖ декларац╕╖ вже завершено, але водночас у так╕й декларац╕╖ залишаються в╕домост╕ про митну варт╕сть, внесен╕ декларантом на п╕дстав╕ вже скасованого р╕шення про коригування. Зокрема у декларац╕╖ продовжують залишатися в╕домост╕ про номер Р╕шення про коригування митно╖ вартост╕, яке скасовано; про метод визначення митно╖

вартост╕, в╕дпов╕дно застосованому у скасованому Р╕шенн╕; про митну варт╕сть, в╕дпов╕дно в╕дкориговано╖ на п╕дстав╕ скасованого Р╕шення, про суму гарант╕й ╕ основу нарахування податк╕в, в╕дпов╕дно в╕дкориговано╖ митно╖ вартост╕ (графи 43, 44, 47, 52).

Зг╕дно з постановою Пленуму Вищого адм╕н╕стративного суду Укра╖ни «Про судове р╕шення в адм╕н╕стративн╕й справ╕» в╕д 20.05.2013 №7 «скасування акта суб’╓кта владних повноважень, як способу захисту порушеного права позивача

застосову╓ться тод╕, коли сп╕рний акт не нада╓ жодних правових насл╕дк╕в з моменту прийняття такого акта».

Отже, вс╕ в╕домост╕, внесен╕ до митно╖ декларац╕╖ на п╕дстав╕ скасованого р╕шення про коригування, ╓ недостов╕рними з моменту вступу в силу судового р╕шення про скасування р╕шення про коригування митно╖ вартост╕, оск╕льки ╜рунтуються на акт╕ ╕ндив╕дуально╖ д╕╖, який не спричинив жодних правових п╕дстав. Сплачен╕ на п╕дстав╕ скасованого р╕шення митн╕ платеж╕, ╓ надм╕ру

сплаченими зг╕дно з╕ ст. 14 Податкового кодексу Укра╖ни, а у декларанта з’явля╓ться право звернутися у ф╕скальний орган, який завершив митне оформлення, ╕з заявою про повернення надм╕ру сплаченого грошового зобов’язання, зг╕дно з╕ ст. 301МКУ, статтями 34, 43 ПКУ.

Так, зг╕дно з╕ ст. 34ПКУ контролюючий орган не п╕зн╕ше п’яти робочих дн╕в до зак╕нчення двадцятиденного строку з дня подання заяви платником податк╕в про повернення надм╕ру сплачених грошей готу╓ висновок про повернення кошт╕в з в╕дпов╕дного бюджету та пода╓ його на виконання в╕дпов╕дному органу, який зд╕йсню╓ казначейське обслуговування бюджетних кошт╕в.

Кр╕м реал╕зац╕╖ права платника податк╕в на повернення надм╕ру сплачених кошт╕в виника╓ необх╕дн╕сть

привести в╕домост╕ у митн╕й декларац╕╖ у в╕дпов╕дн╕сть до р╕шень суду. Так, ст. 269 МКУ передбача╓ внесення зм╕н до митно╖ декларац╕╖ протягом трьох рок╕в з моменту завершення митного оформлення за письмовим зверненням декларанта. Порядок внесення зм╕н до митно╖ декларац╕╖ обговорений у ПКМУ в╕д 21.05.2012 №450, зг╕дно з яким передбачено, що зм╕ни до митно╖ декларац╕╖ вносяться шляхом заповнення ф╕скальним органом аркуша коригування.

Положення ст. 255 Кодексу адм╕н╕стративного судочинства Укра╖ни (КАСУ), передбача╓, що постанова суду, яка вступила в законну силу ╓ обов’язковою для ос╕б, як╕ беруть участь у справ╕, ╖хн╕х

правонаступник╕в, а також для вс╕х орган╕в, п╕дпри╓мств, установ та орган╕зац╕й, посадових чи службових ос╕б, ╕нших ф╕зичних ос╕б ╕ п╕дляга╓ виконанню на вс╕й територ╕╖ Укра╖ни.

П╕сля вступу в законну силу р╕шення суду, у декларанта виника╓ законне право звернутися до ф╕скального органу, який зд╕йснив митне оформлення ╕з заявою про внесення зм╕н до митно╖ декларац╕╖, пов’язаних з необх╕дн╕стю виправлення в╕домостей, зазначених у декларац╕╖ в╕дпов╕дно до р╕шення суду про скасування

Р╕шення про коригування митно╖ вартост╕ ╕з заявою про повернення надм╕ру сплаченого грошового зобов’язання.

Порядок повернення платникам податк╕в митних та ╕нших платеж╕в помилково та/або надм╕ру сплачених до бюджету затверджений Наказом ДМСУ в╕д 20.07.20.7 № 618, зг╕дно з яким передбачено, що для такого повернення необх╕дно подати митному органу, який проводив оформлення митно╖ декларац╕╖ заяву в╕льно╖ форми. Така заява може бути подана протягом 1095 дн╕в з моменту зарахування

грошей до бюджету.

На п╕дстав╕ отримано╖ заяви митний орган готу╓ для Казначейства висновок про повернення з Державного бюджету Укра╖ни помилково та/або надм╕ру зарахованих до бюджету податкових та ╕нших платеж╕в.

П╕сля отримання в╕д Казначейства п╕дтвердження факту повернення з державного бюджету грошей ф╕скальний орган оформля╓ аркуш коригування до митно╖ декларац╕╖, один прим╕рник якого переда╓ться декларанту.

Отже, можна

стверджувати, що на законодавчому р╕вн╕ ц╕лком врегульовано питання порядку повернення надм╕ру сплачених податк╕в до бюджету.

Добрий день вс╕м. Пост╕йно оформлювали ЕК 10 АА ╕ разом з ним тимчасово вивозили пакувальний матер╕ал, оформлювали ЕК 32 АА, заздалег╕ть п╕дписували заяву

на митниц╕ ╕ соб╕ робили ЕК32 АА, а тут знову звернулися на митницю ╕з заявою про надання дозволу на тимчасове вивезення, а митник╕ нам в╕дпов╕ли що в╕дпов╕дно до останн╕х зм╕н в законодавств╕ уже не потр╕бно робити ще одну МД (ЕК 32 АА) а якось воно все ма╓ вказуватися в основн╕й МД (ЕК 10 АА). Як це ма╓ бути, уже хтось робив??? Як╕ нюанси, п╕дкаж╕ть... Якась нормативка, може, ╓ напи╕ть.

Отмена функционирования системы IMEI-кодов существенно увеличила "серый" импорт мобильных телефонов – УГЦР

Отмена обязательных процедур учета кодов IMEI привела к существенному наполнению рынка мобильных телефонов "серым" импортом, сообщил агентству "Интерфакс-Украина" генеральный директор Украинского государственного центра радиочастот Владимир Корсун.

"Уже через полтора месяца после отмены обязательных процедур учета кодов ╤МЕ╤ Государственная фискальная служба подтвердила существенное наполнение рынка мобильных телефонов "серым" импортом. Только за пять месяцев 2014

года, после остановки системы, показатели поступлений в госбюджет снизились до 700 млн грн. При этом до внедрения системы (1 июня 2009 года) поступления в бюджет Украины составляли около 60 млн грн. За первые полгода после ее запуска поступления составили 570 млн грн, а за 2013 год бюджет страны пополнился на 1,3 млрд грн", - отметил глава предприятия.

Отмена функционирования автоматизированной системы учета мобильных телефонов Украины, так называемой "базы кодов ╤МЕ╤", связана с

внесением в апреле 2014 года изменений в закон "О радиочастотном ресурсе", который привел к сокращению количества разрешительных документов.

"Вместе с отменой разрешений на ввоз из-за границы в Украину радиоэлектронных средств и излучающих устройств наспех были внесены непродуманные изменения порядка ввоза РЕЗ, отменившие учет кодов ╤МЕ╤ мобильных телефонов. В целом я положительно отношусь к упрощению разрешительной системы в Украине. Однако должен отметить: изменение порядка ввоза

повлекло за собой серьезные последствия. Был нанесен значительный вред как отрасли телекоммуникаций и конечным потребителям телекоммуникационных услуг, так и причинен существенный экономический ущерб государству", - сообщил В. Корсун.

По мнению гендиректора, от отмены функционирования системы выиграли "недобросовестные импортеры, которые занимаются ввозом контрафактной и контрабандной продукции". Выгода же, по мнению В.Корсуна, от возвращения в эксплуатацию системы будет как

государству, так и импортерам, легально ввозящих этот товар.

Гендиректор предприятия также опроверг слухи о том, что функционирование системы приведет к удорожанию мобильных устройств.

"В интернете стали появляться статьи, в которых УГЦР обвиняют в желании вернуть коррупционную составляющую и нажиться на обычных покупателях. Особо акцентируется, что покупатели будут едва ли не на 25% переплачивать за мобильные телефоны. Это, мягко говоря, не соответствует

действительности. Во-первых, суть системы - обеспечить контроль и исключить коррупционную составляющую, во-вторых, стоимость услуги (внесение телефона в базу кодов IMEI - ИФ) будет около 8 грн с НДС и не будет зависеть от колебаний курса доллара США", - подчеркнул В. Корсун.

Он также добавил, что в случае поддержки

парламентом законопроекта, возрождающего функционирование системы IMEI-кодов, УГЦР в состоянии обеспечить техническое функционирование такой системы.

Налоговики рассказали, что изменилось в оформлении таможенной декларации

Внесены изменения в некоторые ведомственные классификаторы информации по вопросам таможенного дела

В письме № 496/99-99-24-02-02-18 ГФС рассказала, как заполнять таможенную декларацию, учитывая последние изменения в ведомственных классификаторах.

Напомним, что приказом от 17 февраля 2015 года № 153

Минфин внес изменения в некоторые ведомственные классификаторы информации по вопросам таможенного дела, которые используются в процессе оформления таможенных деклараций.

Среди прочего согласно этому приказу раздел 2 Классификатора особенностей перемещения товаров через таможенную границу Украины дополняется цифровыми кодами дополнительных особенностей перемещения товаров «31» и «32».

Согласно правилам заполнения графы 31 таможенной декларации (далее - ТД) декларирование товаров, перемещение которых является торговой операцией («основные товары»), а также контейнеров, поддонов, упаковок, этикеток, марок акцизного налога и других подобных товаров, которые вывозятся в рамках этой торговой операции («другие товары»), не является основанием для указания сведений о товарах в различных графах 31 ТД.

Также отмечается, что при декларировании по одной ТД основных товаров и других товаров:

- во втором подразделе графы 1 ТД в качестве кода таможенного режима указывается код таможенного режима основных товаров;

- в графе 31 ТД среди сведений под номером 1 указывается информация

о перемещении в рамках торговой операции других товаров, в частности, сведения о таких других товарах;

- в первом подразделе графы 37 ТД проставляется четырехзначный код, который состоит из кодов таможенного режима и предварительного таможенного режима основных товаров. Если в основных товарах отсутствует предшествующий

таможенный режим, третьей и четвертой цифрами кода проставляется «00»;

- во втором подразделе графы 37 ТД проставляется четырехзначный код, первые два знака которого - буквенный код особенности перемещения основных товаров, следующие два знака - цифровой код дополнительной особенности перемещения товаров «31» или «32» в

соответствии с разделом 2 Классификатора особенностей перемещения товаров через таможенную границу Украины;

- в графе 40 ТД указываются сведения о предыдущих документах, по которым декларировались основные товары (при наличии) и предыдущие документы, по которым декларировались другие товары (если эти сведения

отличаются).

Одесская таможня пресекла незаконный экспорт 90 тонн грецких орехов

Одесскими таможенниками разоблачена попытка незаконного экспорта свыше 90 тонн грецких орехов на сумму 8,2 млн. грн., сообщает пресс-служба ГУ ГФС в Одесской области.

Составлением 2 протоколов о нарушении таможенных правил по признакам ч. 1 ст. 483 Таможенного кодекса Украины завершилась неудачная попытка незаконного вывоза за границы таможенной территории Украины 45 тонн грецких

орехов.

Для пропуска через таможенную границу Украины 2 грузовиков с товаром «орех грецкий свежий без скорлупы и орех грецкий свежий в скорлупе» в Одесскую таможню ГФС была предоставлена таможенная декларация и товаросопроводительные документы.

Согласно предоставленным документам груз от отечественной компании — продавца следовал в адрес турецкой фирмы. Тем не менее, во время таможенного контроля и дальнейшей проверки установлено, что фактически товар

перемещался через таможенную границу Украины на основании документов, которые имеют признаки подделки, поскольку лицо, указанное как руководитель компании-продавца, никакого отношения к деятельности компании не имеет и каких-либо документов относительно экспортной отправки не удостоверял подписью.

Общая предварительная стоимость предметов правонарушения составила 4,5 млн. грн.

По аналогичной схеме действовало другое отечественное предприятие, пытаясь

экспортировать в Ирак орехи грецкие в скорлупе весом брутто свыше 23 тонн по контракту с американской компанией. Вместе с тем, в ходе таможенного контроля и дальнейшей проверки установлено, что фактически товар перемещался через таможенную границу Украины на основании документов, которые имеют признаки подделки.

Стоимость непосредственных предметов правонарушения по протоколу о нарушении таможенных правил, предусмотренных ч. 1 ст. 483 Таможенного кодекса Украины, составила почти 730 тыс. грн.

Еще одно отечественное предприятие также незаконным способом пыталось экспортировать 23 тонны половинок грецких орехов. Согласно товаросопроводительным документам в контейнере к таможенному оформлению в режиме «экспорт» был заявлен товар «просо для продовольственных целей».

Однако по результатам проведенного

переосмотра установлено, что в контейнерах фактически находился товар «орехи грецкие, чищенные (половинки)». Стоимость предметов правонарушения составила 3 млн. грн.

За с╕чень-лютий п.р. ╤вано-Франк╕вськ╕ митники провели 132 митн╕ огляди, що становить 2,3% загально╖ к╕лькост╕ оформлених митних декларац╕й.

Для пор╕вняння у аналог╕чному пер╕од╕ минулого року п╕д митний огляд п╕дпали 2,5% таких декларац╕й, пов╕домили Ф╕ртц╕ в прес-служб╕ ╤вано-Франк╕всько╖ ДФС.

За словами фах╕вц╕в митниц╕, причиною зменшення ╓ впровадження автоматизовано╖ системи анал╕зу та управл╕ння ризиками.

Кр╕м того, митн╕ огляди проводяться лише за наявност╕ п╕дстав, визначених статтею 338 Митного кодексу Укра╖ни, та постановою Каб╕нету М╕н╕стр╕в Укра╖ни в╕д 23.05.2012 №467 «Про затвердження вичерпного перел╕ку п╕дстав, за наявност╕ яких може проводитись огляд (переогляд) товар╕в, транспортних засоб╕в комерц╕йного призначення митними органами Укра╖ни».

На ╤вано-Франк╕вськ╕й митниц╕ за даний пер╕од оформлено 7,1 тис. митних декларац╕й, при цьому 100 в╕дсоткове ╖х оформлення зд╕йснено в електронному

вигляд╕.

У 2015 роц╕ митникам ╕ податк╕вцям не в╕дшкодовуватимуть шкоду, понесену на служб╕

Парламент тимчасово скасував посадовим особам митних ╕ податкових орган╕в державне в╕дшкодування шкоди в раз╕:

загибел╕ у зв'язку ╕з виконанням службових обов'язк╕в; отримання п╕д час виконання службових обов'язк╕в тяжких т╕лесних ушкоджень; запод╕яння ╖м п╕д час виконання службових обов'язк╕в легких чи середньо╖ тяжкост╕ т╕лесних ушкоджень. Це передбачено законами № 214-VIII ╕ № 215-VIII.

Зм╕ни д╕ятимуть ╕з 1 кв╕тня 2015 року до

31 грудня 2015 року.