ЕАЭС вводит антидемпинговую меру на бесшовные нержавеющие трубы из Украины

Коллегия Евразийской экономической комиссии (ЕЭК, наднациональный орган регулирования ЕАЭС) приняла решение ввести антидемпинговую пошлину на украинские бесшовные нержавеющие диаметром до 426 мм сроком на 5 лет в размере 18,96% от таможенной стоимости.

Для ЧАО "Сентравис Продакшн Юкрейн" и ООО "Интерпайп Нико Тьюб" устанавливается пошлина в размере 4,32% от таможенной стоимости, уточняет пресс-служба комиссии.

За период с 2011 по 2014 год общий объем импорта труб из коррозионностойкой стали в страны Евразийского экономического союза (ЕАЭС) упал на 28,7%. В то же время объем импортных поставок таких труб из Украины вырос на 15,9%, что привело к росту доли подобных поставок в общем объеме импорта более чем в полтора раза: с 33,2% в 2011 году до 54% в 2014

году.

В тот же период цена украинских нержавеющих труб снизилась на 9,1%, хотя цены на такие трубы из третьих стран, напротив, демонстрировали рост на 20,5%. В ходе тендеров на поставку бесшовных нержавеющих труб в страны союза ценовое занижение со стороны украинских производителей в 2014 году достигало 29,33%, в 2015 году среднее ценовое занижение по сопоставимым товарам со стороны украинских производителей составило порядка 13%.

Установленный в ходе

расследования размер демпинговой маржи составил 18,96%.

Под ценовым давлением со стороны демпингового импорта нержавеющих труб из Украины в 2011-2014 гг. средневзвешенная отпускная цена производителей из стран ЕАЭС снизилась на 2,5% при одновременном росте средневзвешенной себестоимости на 5,7%. Это привело к резкому снижению рентабельности продаж до крайне низкого уровня - в 4,9 раза ниже показателя рентабельности 2011 года и в 6 раз ниже показателя рентабельности 2013 года.

Прибыль производителей стран ЕАЭС от продажи бесшовных нержавеющих труб с 2011 по 2014 год упала на 73,9%.

Решение вступает в силу по истечении 30 календарных дней с даты его официального опубликования.

Как сообщалось, в феврале прошлого года ЕЭК приняла решение о начале антидемпингового расследования в отношении бесшовных труб из нержавеющей стали диаметром до 426 мм из Украины.

Расследование было открыто на основании результатов

рассмотрения заявления, поданного ОАО "Волжский трубный завод", ООО "ТМК-ИНОКС", ОАО "Первоуральский новотрубный завод" и ОАО "Челябинский трубопрокатный завод"

П╕дписано Технолог╕чну схему орган╕зац╕╖ сп╕льного контролю в м╕жнародному пункт╕ пропуску „Кучурган – Первомайськ”

У штаб-квартир╕ М╕с╕╖ ╢вропейсько╖ Ком╕с╕╖ з надання допомоги в питаннях кордону в Укра╖н╕ та Республ╕ц╕ Молдова (EUBAM) у м. Одес╕ 20 – 22 с╕чня 2016 року працювала група експерт╕в митних та прикордонних в╕домств Укра╖ни та Республ╕ки Молдова.

За результатами ╖х роботи 22 с╕чня 2016 року п╕дписано Технолог╕чну схему орган╕зац╕╖ сп╕льного контролю ос╕б, транспортних засоб╕в, товар╕в ╕ предмет╕в у пункт╕ пропуску «Первомайськ – Кучурган» та Режимн╕ правила щодо

орган╕зац╕╖ сп╕льного контролю в м╕жнародному пункт╕ пропуску «Кучурган – Первомайськ» на територ╕╖ Укра╖ни.

В╕дпов╕дно до Протоколу м╕ж Адм╕н╕страц╕╓ю Державно╖ прикордонно╖ служби Укра╖ни, Державною ф╕скальною службою Укра╖ни ╕ Департаментом прикордонно╖ пол╕ц╕╖ М╕н╕стерства внутр╕шн╕х справ Республ╕ки Молдова, Митною службою при М╕н╕стерств╕ ф╕нанс╕в Республ╕ки Молдова щодо орган╕зац╕╖ сп╕льного контролю у м╕жнародному пункт╕ пропуску «Кучурган –Первомайськ» на територ╕╖ Укра╖ни

зд╕йснення сп╕льного контролю розпочина╓ться не п╕зн╕ше 12 м╕сяц╕в п╕сля набрання ним чинност╕, тобто не п╕зн╕ше 04.11.2016.

П╕дписання зазначених документ╕в стало черговим кроком на шляху поновлення м╕жнародних транспортних коридор╕в, п╕двищення р╕вня контролю за перем╕щенням ос╕б, товар╕в ╕ транспортних засоб╕в, забезпечення безпеки кордон╕в.

Рада ратифицировала Протокол о применении Договора о ЗСТ с Узбекистаном

Верховная Рада Украины (ВРУ) ратифицировала протокол о применении договора о зоне свободной торговли (ЗСТ) от 18 октября 2011 года с Узбекистаном. Соответствующий проект закона № 0060 одобрили 234 парламентария.

Проект постанови Каб╕нету М╕н╕стр╕в Укра╖ни „Про визнання такою, що втратила чинн╕сть, постанови Каб╕нету М╕н╕стр╕в Укра╖ни в╕д 21 березня 2012 року № 219”

21.01.2016

Пов╕домлення про розробку та оприлюднення

проекту постанови Каб╕нету М╕н╕стр╕в Укра╖ни „Про визнання такою, що втратила чинн╕сть, постанови Каб╕нету М╕н╕стр╕в Укра╖ни в╕д 21 березня 2012 року № 219”

На оф╕ц╕йному веб-портал╕ Державно╖ ф╕скально╖ служби Укра╖ни www.sfs.gov.ua у рубриц╕ „Проекти регуляторних акт╕в” розд╕лу „Регуляторна пол╕тика” розм╕щено проект постанови Каб╕нету М╕н╕стр╕в Укра╖ни „Про визнання такою, що втратила чинн╕сть, постанови Каб╕нету М╕н╕стр╕в Укра╖ни в╕д 21 березня 2012 року № 219” (дал╕ – Проект постанови) та анал╕з впливу регуляторного акта.

Проект постанови розроблено з метою

приведення законодавства Укра╖ни та нормативно-правових акт╕в з питань державно╖ митно╖ справи у в╕дпов╕дн╕сть до Закону Укра╖ни в╕д 05 кв╕тня 2007 року № 877-V „Про основн╕ засади державного нагляду (контролю) у сфер╕ господарсько╖ д╕яльност╕”.

В╕дпов╕дно до Закону Укра╖ни в╕д 02 березня 2015 № 222-VIII „Про л╕цензування вид╕в господарсько╖ д╕яльност╕” л╕цензування митно╖ брокерсько╖ д╕яльност╕ припинене. У зв’язку з цим Критер╕╖, за якими

оц╕ню╓ться ступ╕нь ризику в╕д провадження д╕яльност╕ митного брокера та визнача╓ться пер╕одичн╕сть проведення планових заход╕в державного нагляду (контролю), затверджен╕ постановою Каб╕нету М╕н╕стр╕в Укра╖ни в╕д 21 березня 2012 року № 219 на сьогодн╕ втратили актуальн╕сть ╕ п╕длягають визнанню такими, що втратили чинн╕сть.

Положення Проекту постанови актуал╕зують законодавч╕ норми в сфер╕ державно╖ митно╖ справи в частин╕ зд╕йснення контрольних заход╕в в╕дносно

п╕дпри╓мств, як╕ провадять митну брокерську д╕яльн╕сть, закладуть п╕д╜рунтя для покращення умов ведення б╕знесу в Укра╖н╕ та сприятимуть п╕двищенню р╕вня захисту суб’╓кт╕в господарювання.

Зауваження та пропозиц╕╖ до Проекту постанови в╕д ф╕зичних та юридичних ос╕б ╕ ╖х об’╓днань розглядаються Державною ф╕скальною службою Укра╖ни протягом одного м╕сяця з дати його оприлюднення ╕ приймаються за адресами:

04655, м. Ки╖в, Льв╕вська площа, буд. 8 (поштова);

╢С призупинить в╕льн╕ подорож╕ по Шенгенськ╕й зон╕ на два роки

М╕н╕стри внутр╕шн╕х справ вир╕шили в╕дновити кордони в ╢вроп╕ через наплив б╕женц╕в. Безв╕зов╕ подород╕ в Шенген╕ будуть призупинен╕ на два роки. ╤люстрац╕я ╢вропейська правда Подорож╕ в ╢вроп╕ без паспортного контролю будуть призупинен╕ на два роки, поки Брюссель придума╓, як зупинити наплив ╕мм╕грант╕в в ╢С. Про це пов╕домля╓ The Times, додаючи, Брюсселю запропонували призупинити д╕ю Шенгенсько╖ угоди ╕ в╕дновити ретельн╕ перев╕рки на кордонах в той час, поки чиновники

працюють над планом про виключення Грец╕╖ з зони в╕льного пересування, оск╕льки вона не змогла зупинити чи заре╓струвати сотн╕ тисяч ╕мм╕грант╕в.

Тепер ╢вроком╕с╕я буде працювати над надзвичайними заходами для встановлення ново╖ систему прикордонного контролю для перекриття шляху м╕грант╕в з Грец╕╖ в Н╕меччину через Балкани. Також вивча╓ться пропозиц╕я бельг╕йсько╖ сторони побудувати таб╕р ╢С для затриманих ╕мм╕грант╕в, який би вм╕щав чверть м╕льйона людей. Тут

б╕женц╕ зможуть жити, поки ╖хн╕ справи про надання притулку розглядатимуться.

Р╕шення про зупинку д╕╖ Шенгенсько╖ угоди було ухвалене м╕н╕страми внутр╕шн╕х справ ╢С ╕ стало ударом для об'╓днання. Оск╕льки ╢вроком╕с╕я просила зберегти кордони 26 кра╖н в╕дкритими, оск╕льки це "найб╕льше досягнення союзу".

Н╕дерландський м╕н╕стр з питань м╕грац╕╖ Клаас Д╕йкофф пояснив, що з Шенгенсько╖ угоди буде усунута стаття 26, яка

передбача╓ можлив╕сть в╕дновлення тимчасового прикордонного контролю на п╕вроку. Це дозволить закрити ╓вропейськ╕ кордони до двох рок╕в.

"Якщо прикордонний контроль буде в╕дновлений на два роки, буде тяжко знову його скасувати", прокоментував The Times неназваний ╓вропейський чиновник. Нагада╓мо, п╕д час дискус╕╖ в Давос╕, присвяченому м╕грац╕йн╕й кризи ╢С, ╓вропейськ╕ пол╕тики наголосили, що б╕женц╕ з Близького Сходу ╕ П╕вн╕чно╖ Африки використовують кра╖ни

П╕вденно╖ ╕ Центрально╖ ╢вропи як транзитн╕.

Б╕льш╕сть м╕грант╕в намагаються потрапити до Н╕меччину, Австр╕ю, Швец╕ю − держави з вищими соц╕альними стандартами. Проблема вироблення сп╕льно╖ м╕грац╕йно╖ пол╕тики в рамках ╢С ма╓ не т╕льки економ╕чну ╕ гуман╕тарну складову, але у б╕льшою м╕рою ф╕ксу╓ пол╕тичн╕ розб╕жност╕, наголошу╓ у статт╕ для ZN.UA Олекс╕й Коваль. Кра╖ни п╕вноч╕ ╕ п╕вдня ╢вропи, кра╖ни "перифер╕╖" ╕ т╕, що розташован╕ всередин╕ континенту, як

╕ ран╕ше в╕дстоюють р╕зн╕ п╕дходи. Докладн╕ше читайте у статт╕ Олекс╕я Коваля "╢вропу накрива╓ вал нелегально╖ м╕грац╕╖" для тижневика "Дзеркало тижня. Укра╖на".

***На форуме MDoffice интересный вопрос ... Радиология на контейнера после 25.12.2015

11-01-2016 09:00, Жекаevgeniya@doroga2005.dp.ua Регион:Днепропетровск Радиология на контейнера после 25.12.2015

Подскажите пожайлуста, кто оформлял контейнер из Одессы после 25.12.2015? Нужно

ли ставить отметку по радиологическому контролю по месту растаможки т. к. в Одессе согласно ПКМУ №953 от 13.10.2015 радиологический контроль отменен?

***На форуме MDoffice интересный вопрос ... Фантазия СЭС или правда?

26-01-2016 08:45, Сергей Регион:скрыт Фантазия СЭС или правда?

Пришел товар, оборудование 8421, нужен штамп а для него нужно заключение СЭС, но

делать его месяц, а раньше сделать возможности не было.

В СЭС мне официально предложили оформить письмо от имени главного врача о том, что СЭС не возражает против таможенного оформления товара с последующим прохождением экспертизы, получением заключения, и проставлением штампа. Письмо почти один в один как раньше писали в УКРЦСМ. Таможня смотрит на такое письмо «круглыми» глазами, и все же требует штамп сразу.

Такое предложение чем то обосновано, или это просто фантазия работников СЭС

?

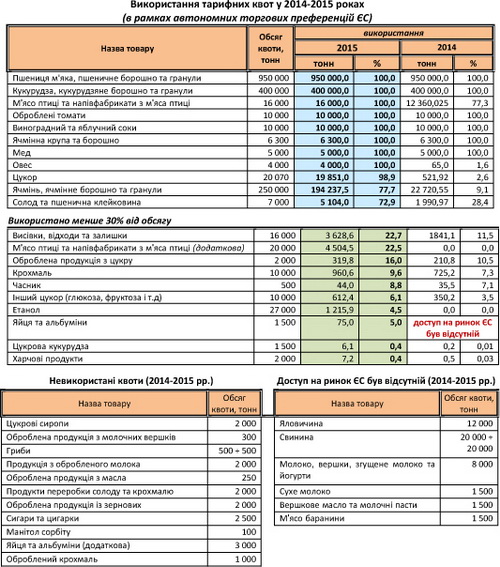

Як користуватися тарифними квотами. Короткий пут╕вник для б╕знесу

Про квоти, в рамках яких буде в╕дбуватися експорт до ╢С певних товар╕в, чули вс╕. Але, на превеликий жаль, не вс╕ розум╕ють суть цього механ╕зму. Хот╕лось би розпов╕сти, що це таке.

Щодо окремих найб╕льш чутливих для стор╕н товар╕в Укра╖на та ╢С домовилися про безмитний доступ в рамках тарифних квот.

При цьому не йдеться про обмеження обсяг╕в ╕мпорту (це найпоширен╕ший м╕ф щодо положень Угоди про асоц╕ац╕ю), а лише про те, що ╕мпорт зазначених товар╕в понад визначений обсяг п╕дпадатиме п╕д

загальний режим ╕мпорту, тобто оподатковуватиметься за тими самими умовами, як╕ д╕ють для Укра╖ни сьогодн╕.

Що таке тарифн╕ квоти?

В╕дпов╕дно до правил СОТ розр╕зняють "квоти" та "тарифн╕ квоти".

Тарифна квота – це двор╕вневий митний тариф, пов'язаний ╕з к╕льк╕стю товару, при як╕й задана к╕льк╕сть товар╕в може бути ╕мпортована за "п╕льговою" (тобто нижчою) ставкою

мита протягом певного пер╕оду ("ставка мита в межах квоти").

П╕сля того, як обсяг тарифно╖ квоти було заповнено, можна продовжувати ╕мпортувати продукт без обмежень, але платити вищу тарифну ставку ("ставка мита поза квотою").

Як правило, це ставка за режимом найб╕льшого сприяння (РНБ, MFN) або генерал╕зованою системою преференц╕й (GSP, GSP+).

╤ншими словами, можна ╕мпортувати будь-яку к╕льк╕сть продукту, заплативши поза квотою ╕нший р╕вень

тарифу.

У випадку в╕льно╖ торг╕вл╕ м╕ж Укра╖ною та ╢С, це, в╕дпов╕дно, 0% – у межах квоти, та ставка мита зг╕дно з митним тарифом ╢С – для обсягу товару, який перевищу╓ домовлен╕ обсяги.

Експорт яких товар╕в в╕дбуватиметься в рамках тарифних квот?

Встановлення безмитних тарифних квот ╢С передбачено для 36 вид╕в товар╕в.

Причому за деякими видами встановлено додатков╕ обсяги (яловичина, свинина, баранина,

м’ясо птиц╕, молоко, вершки, йогурти, зернов╕, вис╕вки, мед, цукор, крохмаль, гриби, часник, солод, виноградний та яблучний соки, вершкове масло, цигарки, етанол, яйця та альбум╕ни тощо).

В свою чергу, Укра╖на встановила тарифн╕ квоти для трьох вид╕в товар╕в та передбачила додатков╕ обсяги для двох (свинина; м'ясо птиц╕ та нап╕вфабрикати з м'яса птиц╕; цукор).

Повний перел╕к товар╕в, як╕ п╕длягають квотуванню ╕з зазначенням код╕в товарно╖ номенклатури ╢С, а також обсягами для увезення з╕

ставкою ув╕зного мита 0%, визначений у доповненн╕ до Додатка ╤-А розд╕лу IV Угоди про асоц╕ац╕ю. З текстом доповнення можна ознайомитись на сайт╕ Каб╕нету м╕н╕стр╕в Укра╖ни.

Отже, запровадження тарифних квот означа╓, що окрем╕ укра╖нськ╕ товари постачатимуться до ╢С у певних обсягах без справляння ув╕зних мит.

При цьому йдеться не про обмеження обсяг╕в ╕мпорту, а лише про те, що ╕мпорт зазначених товар╕в понад визначений обсяг оподатковуватиметься за тими ж умовами, як╕ д╕ють для Укра╖ни сьогодн╕.

Як в╕дбува╓ться адм╕н╕стрування тарифних квот в Укра╖н╕?

Адм╕н╕стрування тарифних квот для ╕мпорту в Укра╖ну свинини, м'яса птиц╕ та цукру

в╕дбуватиметься за принципом "перший прийшов – перший обслугову╓ться".

Порядок контролю за розпод╕лом тарифно╖ квоти затверджено наказом М╕нф╕ну в╕д 11.12.2014 № 1203. А ╕нформац╕я про поточн╕ залишки тарифних квот доступна на сайт╕ Державно╖ ф╕скально╖ служби Укра╖ни.

Як в╕дбува╓ться адм╕н╕стрування тарифних квот в

╢С?

Адм╕н╕стрування тарифних квот ╢С зд╕йснюватиметься в╕дпов╕дно до статей 308а, 308b ╕ 308c Регламенту (╢ЕС) № 2454/93, що встановлю╓ правила для реал╕зац╕╖ Митного кодексу Сп╕втовариства (додаток 5), та статт╕ 184 Регламенту (╢С) № 1308/2013 (додаток 6).

В╕дпов╕дно до законодавства ╢С, адм╕н╕стрування тарифних квот зд╕йсню╓ться за двома принципами:

- "перший прийшов – перший обслугову╓ться" та

- через систему ╕мпортних л╕ценз╕й.

Як д╕╓ принцип "перший прийшов – перший обслугову╓ться"?

Ця система д╕ятиме для таких товар╕в, як ячм╕нна крупа та борошно; зерно зернових злак╕в, оброблене ╕ншими способами; продукти переробки солоду та крохмалю; оброблена продукц╕я з молочних вершк╕в; виноградний та яблучний соки; продукц╕я з обробленого молока; баранина; оброблена продукц╕я ╕з зернових;

оброблен╕ томати; солод та пшенична клейковина; цукрова кукурудза; гриби (основна та додаткова); ╕нший цукор; оброблена продукц╕я ╕з цукру; цукров╕ сиропи; вис╕вки, в╕дходи та залишки; цукор; харчов╕ продукти; овес; сигари та цигарки; часник; ман╕тол сорб╕ту; крохмаль; оброблений крохмаль; мед; оброблена продукц╕я з масла; етанол.

Адм╕н╕стрування тарифних квот зд╕йсню╓ться Генеральним директоратом з питань оподаткування ╢вропейсько╖ ком╕с╕╖ незалежно в╕д м╕сця ввезення товар╕в до ╢С.

Оформлення ввезення товару в рамках тарифно╖ квоти в╕дбува╓ться залежно в╕д наявност╕ невикористаного залишку в╕дпов╕дно╖ квоти на момент подач╕ супров╕дних документ╕в.

Причому першим оформлю╓ться той товар, супров╕дн╕ документи до якого над╕йшли першими.

Митн╕ органи держав-член╕в ╢С через ╢вроком╕с╕ю списують обсяги поставок з в╕дпов╕дно╖ тарифно╖ квоти. Залишки обсяг╕в квот публ╕куються в онлайн-режим╕ на сайт╕ Генерального директорату ╢вропейсько╖ ком╕с╕╖ "Оподаткування та Митний

союз".

Як д╕знатися про наявн╕сть невикористаного залишку в рамках тарифно╖ квоти?

╤нформац╕я про поточн╕ залишки тарифних квот, як╕ управляються на основ╕ принципу "перший прийшов - перший обслугову╓ться", доступна в режим╕ онлайн на в╕дпов╕дному портал╕ Служби п╕дтримки експорту.

База даних для тарифних квот на веб-сайт╕

в╕добража╓ баланс за кожною тарифною квотою, як╕ застосовують у даному роц╕, а також минулого року. Сайт також м╕стить деяк╕ ╕нш╕ важлив╕ в╕домост╕, зокрема, дату вичерпання конкретно╖ тарифно╖ квоти. Ця ╕нформац╕я пост╕йно зм╕ню╓ться в результат╕ щоденних операц╕й.

╤нформац╕я коригу╓ться ввечер╕ кожного робочого дня ╕ залиша╓ться незм╕нною до вечора наступного робочого дня.

Як в╕дбува╓ться адм╕н╕стрування тарифних квот через систему ╕мпортних

л╕ценз╕й?

Така система д╕ятиме для таких товар╕в, як м'ясо птиц╕ та нап╕вфабрикати з м'яса птиц╕ (основна та додаткова); молоко, вершки, згущене молоко та йогурти; пшениця м'яка, пшеничне борошно та гранули; яйця та альбум╕ни (основна та додаткова); кукурудза, кукурудзяне борошно та гранули; свинина (основна та додаткова); ячм╕нь, ячм╕нне борошно та гранули; вершкове масло та молочн╕ пасти; яловичина; сухе молоко.

Тарифн╕ квоти в╕днесено до компетенц╕╖ Генерального

директорату ╢К, в╕дпов╕дального за с╕льське господарство ╕ розвиток с╕льських район╕в, ╕ ╖х адм╕н╕стрування зд╕йснюватиметься через систему ╕мпортних л╕ценз╕й. Р╕зн╕ регламенти ╢С м╕стять конкретн╕ положення щодо управл╕ння тарифними квотами (в цьому випадку будуть використовуватись положення статт╕ 184 Регламенту (╢С) № 1308/2013).

Управл╕ння тарифними квотами зд╕йсню╓ться компетентними органами ╢С на запит ╕мпортера держави-члена ╢С.

Потенц╕йн╕ ╕мпортери укра╖нсько╖ продукц╕╖ подають в╕дпов╕дну заявку на право зд╕йснення ╕мпорту (видачу л╕ценз╕╖) до Генерального директорату ╢вропейсько╖ ком╕с╕╖ "Аграрн╕ питання та розвиток с╕льсько╖ м╕сцевост╕". При цьому ╕снують обмеження у час╕, протягом якого можна зарезервувати в╕дпов╕дний обсяг квот.

Детальн╕ процедури л╕цензування у рамках використання тарифних квот для яловичини, свинини, м'яса св╕йсько╖

птиц╕, я╓ць та альбум╕н╕в, молочно╖ продукц╕╖, зернових встановлюють ш╕сть ╕мплементац╕йних регламент╕в ╢К. Зокрема, вони визначають:

- в╕дкриття та управл╕ння тарифними квотами;

- подання заявки на отримання ╕мпортно╖ л╕ценз╕╖ та ╖╖ використання;

- вза╓мод╕ю держав-член╕в ╢С та ╢К з питань постачання товар╕в в рамках тарифних квот.

Для

кожного типу товару, преференц╕йне постачання якого зд╕йснюватиметься ╕з використанням ╕мпортних л╕ценз╕й, ╕мплементац╕йн╕ регламенти м╕стять певн╕ часов╕ та к╕льк╕сн╕ норми, однак загальний алгоритм та умови складаються з таких основних елемент╕в:

- подання заявок та отримання ╕мпортних л╕ценз╕й зд╕йснюватиметься суб’╓ктами господарювання держав-член╕в ╢С, що виступатимуть ╕мпортерами у рамках догов╕рних в╕дносин з укра╖нськими експортерами;

- стягування страхових внеск╕в при отриманн╕ л╕ценз╕╖ (у ряд╕ випадк╕в, додатково – при отриманн╕ права на здобуття л╕ценз╕╖).

╤нформац╕я про залишки тарифних квот, як╕ видаються через систему ╕мпортних л╕ценз╕й, нада╓ться у раз╕ звернення компетентного органу з в╕дпов╕дним запитом на адресу директорату ╢К з питань с╕льського господарства.

Предлагается освободить от ввозной пошлины автомобили украинских дипломатов

По мнению правительства, «заказной» завоз автотранспорта исключается благодаря введению четких требований

В Раде зарегистрирован правительственный законопроект № 3806 «О внесении изменений в статью 374 Таможенного кодекса Украины».

Предлагается освободить от обложения таможенными платежами при ввозе (пересылке) на таможенную территорию Украины собственных

транспортных средств работников дипломатической службы Украины, которые находились за границей в долгосрочных командировках или проходили дипломатическую службу сроком не менее 2 лет (1 года - в государствах с тяжелыми климатическими условиями) и возвращаются в Украину.

В пояснительной записке говорится, что это будет способствовать обеспечению надлежащего выполнения заграничными дипломатическими учреждениями Украины возложенных на них задач благодаря мобилизации собственного

автотранспорта работников этих учреждений для выполнения ими своих служебных обязанностей.

По мнению правительства, «заказной» завоз автотранспорта исключается благодаря введению четких требований относительно пребывания ТС в собственности работника дипломатической службы в течение определенного срока в заграничной командировке до момента завершения командировки и возвращения в Украину.

Украина может поставлять в Турцию г/к прокат без антидемпинговых пошлин - МЭРТ

Металлургические предприятия Украины, производящие горячекатаный прокат, по результатам проведенного Турцией антидемпингового расследования могут продолжать поставлять данную продукцию в эту страну без антидемпинговых пошлин.

Как сообщается в пресс-релизе Министерства экономического развития и торговли (МЭРТ) во вторник, Совет по вопросам оценки недобросовестной конкуренции Турецкой Республики 28 января 2015 года возбудил антидемпинговое расследование относительно

импорта горячекатаного металла (в рулонах) из Китая, Франции, Японии, Румынии, России, Словакии и Украины.

Минэкономразвития Украины поддерживало и продолжает поддерживать позицию украинских производителей, в частности, активно принимало участие в процедуре расследования. В свою очередь, производители предоставили ответы на вопросники органа, который проводит расследование, на основании чего была рассчитана демпинговая маржа отдельно для каждого производителя: для "Запорожстали" она

составила 1,12%, для Мариупольского металлургического комбината (ММК) им. Ильича - "минус" 3,94%. Отрицательная маржа ММК им.Ильича свидетельствует об отсутствии демпинга как такого, поясняется в пресс-релизе.

Маржа для "Запорожстали" является минимальной - при таком уровне демпинговой маржи антидемпинговые меры не применяются.

Таким образом, в конце августа 2015 года, по предварительным результатам данного расследования Турция применила временные

антидемпинговые меры на импорт металлопроката из Китая, Японии, России и Словакии. Относительно украинской продукции предварительные меры не применялись.

22 января 2016 года были обнародованы окончательные результаты этого расследования, в соответствии с которыми продукция из ряда стран была признана поставляемой по демпинговым ценам, что нанесло ущерб отечественной отрасли Турции. Так, демпинговая металлопродукция поставлялась из Китая (уровень демпинга от 15,47% до 18,01%), России

(от 9,42% до 13,66%), Словакии (7,02%) и Японии (от 6,95% до 7,92%). Одновременно с этим поставки продукции из Румынии, Франции и Украины были признаны не по демпинговым ценам.

В пресс-релизе отмечается, что причиной такого решения, в частности, - благодаря тесному и плодотворному сотрудничеству украинских производителей, их советников и поддержки правительства Украины удалось убедить компетентный орган Турции, что Украина не продавала товар по демпинговым ценам, который бы нанес

ущерб турецким производителям стали. При этом в случае, если уровень демпинговой маржи является минимальным, то в соответствии с принципами ВТО нет оснований применения антидемпинговых мер.

В итоге, украинские производители могут продолжать экспортировать свою продукцию на рынок Турции без уплаты антидемпинговых

пошлин.

"В настоящий момент, в соответствии с существующей процедурой, Министерство экономики Турции ожидает комментариев заинтересованных сторон по результатам расследования, учитывая, что будет подготовлен окончательный отчет. Этот отчет будет направлен на рассмотрение Совета по вопросам оценки недобросовестной конкуренции Турции, который примет окончательное решение относительно применения антидемпинговых мер. Наиболее вероятно, что для Украины результат этого расследования

останется позитивным после принятия окончательного решения", - резюмируется в пресс-релизе МЭРТ.

Как сообщалось, Министерство экономики Турции 22 января опубликовало итоги антидемпингового расследования в отношении импортного горячекатаного проката. В документе отмечается, что демпинговая маржа для российских меткомпаний может составить до 13,66%. В частности, для НЛМК она будет на уровне 9,42%, для ММК - 13,66%, для "Северстали" - 12,43%.

Турция также

установила демпинговую пошлину для некоторых меткомпаний из Китая (в диапазоне 15,47-18,01%), Словакии (7,2%) и Японии (6,95-7,92%).

На основе отчета в феврале должно приниматься решение о размере антидемпинговых пошлин для экспортеров, которые, как правило, полностью соответствуют размеру насчитанной демпинговой маржи.

Расследование началось в январе 2015 г. после заявления турецких меткомпаний, жаловавших на производителей из КНР, РФ, Японии, Франции,

Украины и других.

Поставки РФ в адрес турецких потребителей занимают 19,2% от общего импорта горячекатаного проката в Турцию, отмечается в документах турецкого ведомства. При этом, импорт из КНР составляет 4,3% от общего объема, из Словакии - 5,5%.

Промова М╕н╕стра ф╕нанс╕в Натал╕╖ Яресько щодо поточних питань податкового та митного регулювання (26.01.2016)

Шановн╕ журнал╕сти,

ми почина╓мо з вами новий р╕к, ╕ маю над╕ю, що в цьому роц╕ ми продовжимо та посилимо т╕ позитивн╕ зм╕ни в кра╖н╕, як╕ ми змогли досягти та напрацювати в минулому роц╕.

Ви вс╕ зна╓те, що в минулому роц╕ ми активно працювали та обговорювали реформування податкового законодавства. Найб╕льш важлив╕ наш╕ пропозиц╕╖ наприк╕нц╕ грудня 2015 року були ухвален╕ Верховною Радою. Зокрема, це зниження ╢СВ майже вдв╕ч╕, створення

хронолог╕чного порядку у в╕дшкодуванн╕ ПДВ тощо.

Але ми також розум╕╓мо, що зм╕ни до податкового законодавства - це лише одна з важливих частин, над якими потр╕бно працювати для реального покращення ╕нвестиц╕йного кл╕мату в Укра╖н╕.

Найб╕льш критично важливий напрямок зараз - це покращення адм╕н╕стрування

податк╕в та митна справа. ╤ тому ключовим завданням М╕н╕стерства ф╕нанс╕в на цей р╕к, та мо╓ю особистою метою ╓ докор╕нне реформування ДФС, з тим аби створити з податково╖ та митно╖ служб д╕йсно прозору, серв╕сну службу та м╕н╕м╕зувати будь-як╕ можливост╕ для суб’╓ктив╕зму та для корупц╕╖ у податкових та митних органах.

Зокрема, сьогодн╕ я запросила вас на цю прес-конференц╕ю, щоб обговорити питання боротьби з контрабандою на митниц╕.

Останн╕м часом ми

почали отримувати скарги з боку депутат╕в та б╕знесу щодо того, що через спрощену систему митного оформлення, яка сьогодн╕ ╕сну╓ в Укра╖н╕, не дивлячись на наявн╕сть системи анал╕зу ризик╕в, зд╕йсню╓ться контрабанда.

Нагадаю, що сьогодн╕ в укра╖нському законодавств╕ ╕мпорт товар╕в може в╕дбуватися за звичайною процедурою та за спрощеною. Зазвичай, товари, як╕ при╖жджають в Укра╖ну, п╕сля перетину кордону направляються у внутр╕шн╕ митниц╕, де перев╕ряються ╕ т╕льки п╕сля цього

в╕ддаються п╕дпри╓мствам.

Проте, для добросов╕сних п╕дпри╓мств, по яким митниця не бачить ризик╕в, Митний кодекс дозволя╓ використовувати спрощену процедуру ╕мпорту – ╤М40ЕА. Ця процедура передбача╓, що п╕сля перетину кордону товари не ╖дуть у внутр╕шню митницю на перев╕рку, а одразу направляються на п╕дпри╓мства.

У 2015 роц╕ за такою спрощеною процедурою оформлено 30 тисяч митних декларац╕й на загальну суму 21,2 млрд. грн., що склало 9,2 % в╕д к╕лькост╕

вс╕х ╕мпортних митних декларац╕й.

У 2014 роц╕ за такою спрощеною процедурою оформлено 27 тисяч митних декларац╕й на загальну суму 12,2 млрд. грн., що склало 7,4% в╕д к╕лькост╕ вс╕х ╕мпортних митних декларац╕й.

Такий спрощений режим митного оформлення ╓ можливим завдяки робот╕ системи анал╕зу ризик╕в, яка в автоматичному режим╕ визнача╓, як╕ компан╕╖-╕мпортери мають ознаки ф╕ктивних, та пов╕домля╓ про це сп╕вроб╕тник╕в митних служб. Наприклад, такими ознаками

╓ ситуац╕я, коли засновником, директором ╕ бухгалтером компан╕╖-╕мпортера ╓ одна-╓дина особа (тобто компан╕я носить ознаки ф╕ктивно╖).

Таким чином, кожен митник одразу бачить, чи може в╕н дозволити компан╕╖ пройти митне оформлення за спрощеною процедурою, чи в╕н ма╓ перев╕рити товар на внутр╕шн╕й митниц╕.

Водночас, за пов╕домленнями, як╕ отриму╓ М╕н╕стерство ф╕нанс╕в, через недосконал╕ проф╕л╕ ризик╕в деяк╕ сп╕вроб╕тники митниц╕ дозволяють спрощений ╕мпорт

п╕дпри╓мствам, щодо яких спрацював “проф╕ль ризику” ╕ як╕, таким чином, не повинн╕ були б мати на нього право.

Тобто окр╕м добросов╕сних п╕дпри╓мств, як╕ користувались спрощеною процедурою ╕ по яких не виника╓ ризик╕в, ц╕╓ю ж процедурою користу╓ться й не добропорядний б╕знес, який, завдяки “проходженню” через спрощену систему ухиля╓ться в╕д податк╕в, адже в╕н зменшу╓ варт╕сть та вагу товар╕в, декларуючи дешев╕ товари зам╕сть дорогих.

Тому сьогодн╕ я даю

доручення Голов╕ Державно╖ ф╕скально╖ служби Р. Нас╕рову: 1. провести перев╕рку вс╕х митних оформлень за процедурою ╤М40ЕА у 2015 роц╕ та у с╕чн╕ 2016 року; 2. виявити посадових ос╕б, як╕ незважаючи на спрацювання Автоматизовано╖ системи анал╕зу та управл╕ння ризиками приймали р╕шення про випуск товар╕в, та притягнути ╖х до в╕дпов╕дальност╕; 3. по вс╕м виявленим порушенням, вжити заход╕в з донарахування та стягнення несплачених податк╕в, призначити службов╕ розсл╕дування з метою притягнення

посадових ос╕б, як╕ прийняли неправом╕рн╕ р╕шення, та ╖х кер╕вник╕в до дисципл╕нарно╖ в╕дпов╕дальност╕. Передати матер╕али розсл╕дування правоохоронним органам; 4. п╕дготувати та погодити з М╕нф╕ном проф╕л╕ ризику, як╕ унеможливлять застосування процедури ╤М40ЕА для недобросов╕сних п╕дпри╓мств; 5. нев╕дкладно доопрацювати автоматизовану систему митного оформлення, позбавивши техн╕чно╖ можливост╕ митник╕в випускати товари за процедурою ╤М40ЕА, якщо система анал╕зу ризик╕в виявила сутт╓в╕

загрози.

Окр╕м того, ми ма╓мо на мет╕ найближчим часом запропонувати сусп╕льству к╕лька крок╕в, як╕ дозволять зробити укра╖нську митницю б╕льш прозорою.

По-перше, вже на початку лютого ми плану╓мо представити проект закону про уповноважених економ╕чних оператор╕в. Цей проект закону ╜рунту╓ться на зобов’язаннях Укра╖ни в рамках Угоди про асоц╕ац╕╓ю м╕ж Укра╖ною та ╢С, зокрема, в питаннях митного сп╕вроб╕тництва та наближення укра╖нського законодавства до

╓вропейського законодавства, ╕ дозволить зд╕йснити одну з кардинальних реформ, яка дозволить нам вийти на ╓вропейськ╕ стандарти митного оформлення товар╕в.

Зокрема, цей закон, в╕дпов╕дно до ╢вропейсько╖ практики, встановлюватиме процедуру визнання п╕дпри╓мств уповноваженими економ╕чними операторами, тобто визначатиме вичерпний перел╕к критер╕╖в, виконання яких надасть п╕дпри╓мствам можлив╕сть ╕мпортувати товари з використанням спец╕альних спрощень митного оформлення. Також цей

законопроект, у раз╕ його прийняття Верховною Радою, забезпечить, що п╕дпри╓мства, як╕ не в╕дпов╕дають критер╕ям, не зможуть користуватися сутт╓вими спрощеннями при митному оформленн╕ товар╕в. Таким чином, можливостей у недобросов╕сного б╕знесу м╕н╕м╕зувати податков╕ зобов’язання та возити контрабанду значно поменша╓.

П╕сля презентац╕╖ даного законопроекту ми спод╕ва╓мося на конструктивне обговорення його з громадськ╕стю та б╕знесом, п╕сля чого подамо його, як нев╕дкладний, на

розгляд Уряду та Верховно╖ Ради.

По-друге, наступно╖ середи ми ма╓мо нам╕р подати на розгляд Каб╕нету м╕н╕стр╕в тендерну документац╕ю з метою залучення м╕жнародних компан╕й для управл╕ння рядом укра╖нських митниць на нашому зах╕дному кордон╕. Це ма╓ дозволити залучити м╕жнародн╕ компан╕╖ з досв╕дом прозоро╖ та серв╕сно╖ орган╕зац╕╖ роботи митниц╕ до реформування митно╖ справи.

По-трет╓, Уряд Укра╖ни уклав кредитну угоду на 100 млн ╓вро п╕льгового

ф╕нансування з Урядом Польщ╕, що також будуть використан╕ частково на п╕двищення якост╕ митно╖ ╕нфраструктури на укра╖но-польськ╕й д╕лянц╕ державного кордону.

Четверте, ми проводимо активн╕ переговори з ╕ноземними урядами щодо надання ф╕нансування для запровадження необх╕дного програмного забезпечення, що дозволить м╕н╕м╕зувати людський фактор у робот╕ податково╖ та митниц╕.

Нарешт╕, нараз╕ в Укра╖н╕ вже другий тиждень працю╓ техн╕чна м╕с╕я МВФ, яка вивча╓

вс╕ митн╕ процедури та операц╕╖, та зробить сво╖ рекомендац╕╖ щодо покращення роботи митних орган╕в.

Також я хочу прокоментувати питання, що недавно було п╕днято народними депутатами, щодо доц╕льност╕ в╕докремлення митно╖ служби в╕д ДФС.

М╕н╕стерство ф╕нанс╕в погоджу╓ться з завданнями, як╕ ставлять перед митними органами Укра╖ни автори депутатського законопроекту № 3763. Зокрема, щодо таких ключових завдань митних орган╕в, як:

-

забезпечення правильного застосування, неухильного дотримання та запоб╕гання невиконанню вимог законодавства Укра╖ни з питань державно╖ митно╖ справи; - створення сприятливих умов для полегшення торг╕вл╕, сприяння транзиту, зб╕льшення товарооб╕гу та пасажиропотоку через митний кордон Укра╖ни, зд╕йснення разом з митними органами ╕нших держав заход╕в щодо удосконалення процедури пропуску товар╕в, транспортних засоб╕в через митний кордон Укра╖ни, ╖х митного контролю та митного оформлення; - анал╕з та

управл╕ння ризиками з метою визначення форм та обсяг╕в митного контролю та ╕нших ╖╖ завдань.

Водночас, ми не вважа╓мо, що найкращий шлях для досягнення цих завдань - це в╕докремлення митно╖ служби в окремий орган виконавчо╖ влади. М╕н╕стерство ф╕нанс╕в переконане, що ╕нтеграц╕я митно╖ та податково╖ служби в рамках ╓диного органу, що в╕дбува╓ться у даний момент, дозволить: - забезпечити кращу оц╕нку ризик╕в по вс╕х податках ╕ зборах, в тому числ╕, митних та да╓ змогу одночасно

в╕дсл╕дковувати д╕╖ платник╕в податк╕в по вс╕х податках ╕ зборах, що значно п╕двищу╓ ефективн╕сть боротьби з ухилянням в╕д сплати податк╕в. Про це св╕дчить досв╕д ╕нших кра╖н, наприклад, Велико╖ Британ╕╖, де зосередження роботи податково╖ та митно╖ служби п╕д головуванням одного заступника кер╕вника податково╖ служби за п’ять рок╕в дозволило п╕двищити податков╕ надходження б╕льш н╕ж на 30% за рахунок удосконалення системи оц╕нки ризик╕в по р╕зних податках. - усунути дублювання процес╕в та функц╕й у

митниц╕ та податков╕й службах. Це ма╓ на мет╕ зменшити к╕льк╕сть персоналу двох служб, зменшити адм╕н╕стративне навантаження та зробити податкову систему зрозум╕л╕шою для вс╕х ╖╖ користувач╕в. - створити "╓дине в╕кно" для б╕знесу при сплат╕ податк╕в та збор╕в - краще координувати податкову та митну пол╕тику - п╕двищити р╕вень збору податк╕в та збор╕в без створення додаткового адм╕н╕стративного тягаря.

Таким чином, в╕дмова в╕д процесу ╕нтеграц╕╖ митно╖ та податково╖ служб та

в╕докремлення митниц╕ в окремий орган призведе до:

- втрати перерахованих виг╕д - зб╕льшення адм╕н╕стративного персоналу двох орган╕в (через потребу створювати однаков╕ структурн╕ одиниц╕ в ╖х склад╕ - наприклад, щодо оц╕нки ризик╕в чи внутр╕шньо╖ безпеки) в обох з них - зб╕льшенн╕ в потреб╕ ф╕нансування обох структур - та, врешт╕ решт, обернеться пог╕ршенням серв╕с╕в та зб╕льшенням адм╕н╕стративного тягаря на платник╕в податк╕в.

Нагада╓мо, що до

грудня 2012 року митна служба була окремим органом виконавчо╖ влади в структур╕ Каб╕нету М╕н╕стр╕в, але не була здатна впоратися з завданнями, про як╕ йдеться у законопроект╕, - що ╕ стало згодом причиною об’╓днання митниц╕ з податково╖ службою.

Також важливо в╕дзначити, що ключов╕ проблеми у робот╕ митно╖ та податково╖ служби, - а саме значне адм╕н╕стративне навантаження, значний р╕вень суб'╓ктивност╕ у вза╓мов╕дносинах податкових та митних служб та значн╕ корупц╕йн╕ ризики -

залежать не в╕д того, чи ╓ ц╕ органи об'╓днаними чи н╕, а в╕д реформування самих б╕знес процес╕в в середин╕ митних та податкових орган╕в.

Саме тому нараз╕ М╕н╕стерство ф╕нанс╕в зд╕йсню╓ системну реформу ДФС. Процес реформування розпочався з ухвалення в червн╕ 2015 року Урядом проекту реформи ДФС, яку було погоджено з МВФ ╕ ставить на мет╕ максимальне зменшення корупц╕йних ризик╕в та суб'╓ктив╕зму у робот╕ податкових та митних орган╕в.

П╕сля свого завершення

реформа ДФС дозволить вир╕шити ключов╕ проблеми у робот╕ податкових та митних органах, а саме - подолати корупц╕ю, зменшити можливост╕ для ухвалення сп╕вроб╕тниками ДФС суб'╓ктивних чи заангажованих р╕шень, значно зменшити адм╕н╕стративне навантаження, ╕ тим самим дозволити перетворити ДФС на серв╕сний орган, який не сто╖ть на завад╕ для зд╕йснення ╕нвестиц╕й в кра╖ну.

М╕н╕стр ф╕нанс╕в Натал╕я Яресько доручила Голов╕ ДФС провести перев╕рку системи митного оформлення

М╕н╕стр ф╕нанс╕в Укра╖ни Натал╕я Яресько дала доручення Голов╕ ДФС Роману Нас╕рову провести перев╕рку вс╕х митних оформлень за процедурою IM40EA з метою виявлення порушень та зловживань з боку посадових ос╕б, як╕, незважаючи на спрацювання автоматизовано╖ системи анал╕зу та управл╕ння ризиками, приймали р╕шення про випуск товар╕в п╕д час розмитнення Про це вона заявила на прес-конференц╕╖, що в╕дбулась 26 с╕чня у Будинку Уряду.

За словами М╕н╕стра ф╕нанс╕в, сьогодн╕ в укра╖нському законодавств╕ ╕мпорт товар╕в може в╕дбуватися за звичайною процедурою та за спрощеною. Зазвичай, товари, що при╖жджають в Укра╖ну, п╕сля перетину кордону направляються у внутр╕шн╕ митниц╕, де перев╕ряються, ╕ т╕льки п╕сля цього в╕ддаються п╕дпри╓мствам. Проте, для

добросов╕сних п╕дпри╓мств, по яких митниця не бачить ризик╕в, Митний кодекс дозволя╓ використовувати спрощену процедуру ╕мпорту – ╤М40ЕА. Ця процедура передбача╓, що товари не ╖дуть у внутр╕шню митницю на перев╕рку п╕сля перетину кордону, а одразу направляються на п╕дпри╓мства.

Так╕ спец╕альн╕ спрощення для митного оформлення ╓ можливими завдяки робот╕ системи анал╕зу ризик╕в, яка в автоматичному режим╕ визнача╓, як╕ компан╕╖-╕мпортери мають ознаки ф╕ктивних, та

пов╕домля╓ про це сп╕вроб╕тник╕в митних служб. Наприклад, такими ознаками ╓ ситуац╕я, коли засновником, директором ╕ бухгалтером компан╕╖-╕мпортера ╓ одна-╓дина особа (тобто компан╕я носить ознаки ф╕ктивно╖). Таким чином, кожен митник одразу бачить, чи може в╕н дозволити компан╕╖ пройти розмитнення за спрощеною процедурою, чи в╕н ма╓ перев╕рити товар на внутр╕шн╕й

митниц╕.

Водночас, за пов╕домленнями, як╕ отриму╓ М╕н╕стерство ф╕нанс╕в, через недосконал╕ проф╕л╕ ризику деяк╕ сп╕вроб╕тники митниц╕ дозволяють спрощений ╕мпорт п╕дпри╓мствам, щодо яких спрацював «проф╕ль ризику» ╕ як╕, таким чином, не повинн╕ були б мати на нього права. «Тобто окр╕м добросов╕сних п╕дпри╓мств, як╕ користувалися спрощеною процедурою ╕ по яких не виника╓ ризик╕в, ц╕╓ю ж процедурою користу╓ться й не добропорядний б╕знес, який, завдяки «проходженню»

через спрощену систему ухиля╓ться в╕д податк╕в, адже в╕н зменшу╓ варт╕сть та вагу товар╕в, декларуючи дешев╕ товари зам╕сть дорогих», - заявила з цього приводу Натал╕я Яресько.

Тому М╕н╕стр ф╕нанс╕в доручила Голов╕ ДФС провести перев╕рку вс╕х митних оформлень за процедурою ╤М40ЕА, виявити факти правопорушень та притягнути до в╕дпов╕дальност╕ прац╕вник╕в митниць, як╕, незважаючи на спрацювання автоматизовано╖ системи анал╕зу та управл╕ння ризиками, приймали р╕шення

про випуск товар╕в, а також вжити заход╕в ╕з донарахування та стягнення несплачених податк╕в по вс╕м виявленим порушенням. «Користуватися системою спец╕альних спрощень для митного оформлення мають лише добросов╕сн╕ п╕дпри╓мства, по яких зг╕дно з системою ╕дентиф╕кац╕╖ митниця не бачить ризик╕в», - зазначила Натал╕я Яресько.

{kind=link}