Хит недели ... Як користуватися тарифними квотами. Короткий пут╕вник для б╕знесу

Про квоти, в рамках яких буде в╕дбуватися експорт до ╢С певних товар╕в, чули вс╕. Але, на превеликий жаль, не вс╕ розум╕ють суть цього механ╕зму. Хот╕лось би розпов╕сти, що це таке.

Щодо окремих найб╕льш чутливих для стор╕н товар╕в Укра╖на та ╢С домовилися про безмитний доступ в рамках тарифних квот.

При цьому не йдеться про обмеження обсяг╕в ╕мпорту (це найпоширен╕ший м╕ф щодо положень Угоди про асоц╕ац╕ю), а лише про те, що ╕мпорт зазначених товар╕в понад визначений обсяг п╕дпадатиме п╕д

загальний режим ╕мпорту, тобто оподатковуватиметься за тими самими умовами, як╕ д╕ють для Укра╖ни сьогодн╕.

Що таке тарифн╕ квоти?

В╕дпов╕дно до правил СОТ розр╕зняють "квоти" та "тарифн╕ квоти".

Тарифна квота – це двор╕вневий митний тариф, пов'язаний ╕з к╕льк╕стю товару, при як╕й задана к╕льк╕сть товар╕в може бути ╕мпортована за "п╕льговою" (тобто нижчою) ставкою

мита протягом певного пер╕оду ("ставка мита в межах квоти").

П╕сля того, як обсяг тарифно╖ квоти було заповнено, можна продовжувати ╕мпортувати продукт без обмежень, але платити вищу тарифну ставку ("ставка мита поза квотою").

Як правило, це ставка за режимом найб╕льшого сприяння (РНБ, MFN) або генерал╕зованою системою преференц╕й (GSP, GSP+).

╤ншими словами, можна ╕мпортувати будь-яку к╕льк╕сть продукту, заплативши поза квотою ╕нший р╕вень

тарифу.

У випадку в╕льно╖ торг╕вл╕ м╕ж Укра╖ною та ╢С, це, в╕дпов╕дно, 0% – у межах квоти, та ставка мита зг╕дно з митним тарифом ╢С – для обсягу товару, який перевищу╓ домовлен╕ обсяги.

Експорт яких товар╕в в╕дбуватиметься в рамках тарифних квот?

Встановлення безмитних тарифних квот ╢С передбачено для 36 вид╕в товар╕в.

Причому за деякими видами встановлено додатков╕ обсяги (яловичина, свинина, баранина,

м’ясо птиц╕, молоко, вершки, йогурти, зернов╕, вис╕вки, мед, цукор, крохмаль, гриби, часник, солод, виноградний та яблучний соки, вершкове масло, цигарки, етанол, яйця та альбум╕ни тощо).

В свою чергу, Укра╖на встановила тарифн╕ квоти для трьох вид╕в товар╕в та передбачила додатков╕ обсяги для двох (свинина; м'ясо птиц╕ та нап╕вфабрикати з м'яса птиц╕; цукор).

Повний перел╕к товар╕в, як╕ п╕длягають квотуванню ╕з зазначенням код╕в товарно╖ номенклатури ╢С, а також обсягами для увезення з╕

ставкою ув╕зного мита 0%, визначений у доповненн╕ до Додатка ╤-А розд╕лу IV Угоди про асоц╕ац╕ю. З текстом доповнення можна ознайомитись на сайт╕ Каб╕нету м╕н╕стр╕в Укра╖ни.

Отже, запровадження тарифних квот означа╓, що окрем╕ укра╖нськ╕ товари постачатимуться до ╢С у певних обсягах без справляння ув╕зних мит.

При цьому йдеться не про обмеження обсяг╕в ╕мпорту, а лише про те, що ╕мпорт зазначених товар╕в понад визначений обсяг оподатковуватиметься за тими ж умовами, як╕ д╕ють для Укра╖ни сьогодн╕.

Як в╕дбува╓ться адм╕н╕стрування тарифних квот в Укра╖н╕?

Адм╕н╕стрування тарифних квот для ╕мпорту в Укра╖ну свинини, м'яса птиц╕ та цукру

в╕дбуватиметься за принципом "перший прийшов – перший обслугову╓ться".

Порядок контролю за розпод╕лом тарифно╖ квоти затверджено наказом М╕нф╕ну в╕д 11.12.2014 № 1203. А ╕нформац╕я про поточн╕ залишки тарифних квот доступна на сайт╕ Державно╖ ф╕скально╖ служби Укра╖ни.

Як в╕дбува╓ться адм╕н╕стрування тарифних квот в

╢С?

Адм╕н╕стрування тарифних квот ╢С зд╕йснюватиметься в╕дпов╕дно до статей 308а, 308b ╕ 308c Регламенту (╢ЕС) № 2454/93, що встановлю╓ правила для реал╕зац╕╖ Митного кодексу Сп╕втовариства (додаток 5), та статт╕ 184 Регламенту (╢С) № 1308/2013 (додаток 6).

В╕дпов╕дно до законодавства ╢С, адм╕н╕стрування тарифних квот зд╕йсню╓ться за двома принципами:

- "перший прийшов – перший обслугову╓ться" та

- через систему ╕мпортних л╕ценз╕й.

Як д╕╓ принцип "перший прийшов – перший обслугову╓ться"?

Ця система д╕ятиме для таких товар╕в, як ячм╕нна крупа та борошно; зерно зернових злак╕в, оброблене ╕ншими способами; продукти переробки солоду та крохмалю; оброблена продукц╕я з молочних вершк╕в; виноградний та яблучний соки; продукц╕я з обробленого молока; баранина; оброблена продукц╕я ╕з зернових;

оброблен╕ томати; солод та пшенична клейковина; цукрова кукурудза; гриби (основна та додаткова); ╕нший цукор; оброблена продукц╕я ╕з цукру; цукров╕ сиропи; вис╕вки, в╕дходи та залишки; цукор; харчов╕ продукти; овес; сигари та цигарки; часник; ман╕тол сорб╕ту; крохмаль; оброблений крохмаль; мед; оброблена продукц╕я з масла; етанол.

Адм╕н╕стрування тарифних квот зд╕йсню╓ться Генеральним директоратом з питань оподаткування ╢вропейсько╖ ком╕с╕╖ незалежно в╕д м╕сця ввезення товар╕в до ╢С.

Оформлення ввезення товару в рамках тарифно╖ квоти в╕дбува╓ться залежно в╕д наявност╕ невикористаного залишку в╕дпов╕дно╖ квоти на момент подач╕ супров╕дних документ╕в.

Причому першим оформлю╓ться той товар, супров╕дн╕ документи до якого над╕йшли першими.

Митн╕ органи держав-член╕в ╢С через ╢вроком╕с╕ю списують обсяги поставок з в╕дпов╕дно╖ тарифно╖ квоти. Залишки обсяг╕в квот публ╕куються в онлайн-режим╕ на сайт╕ Генерального директорату ╢вропейсько╖ ком╕с╕╖ "Оподаткування та Митний

союз".

Як д╕знатися про наявн╕сть невикористаного залишку в рамках тарифно╖ квоти?

╤нформац╕я про поточн╕ залишки тарифних квот, як╕ управляються на основ╕ принципу "перший прийшов - перший обслугову╓ться", доступна в режим╕ онлайн на в╕дпов╕дному портал╕ Служби п╕дтримки експорту.

База даних для тарифних квот на веб-сайт╕

в╕добража╓ баланс за кожною тарифною квотою, як╕ застосовують у даному роц╕, а також минулого року. Сайт також м╕стить деяк╕ ╕нш╕ важлив╕ в╕домост╕, зокрема, дату вичерпання конкретно╖ тарифно╖ квоти. Ця ╕нформац╕я пост╕йно зм╕ню╓ться в результат╕ щоденних операц╕й.

╤нформац╕я коригу╓ться ввечер╕ кожного робочого дня ╕ залиша╓ться незм╕нною до вечора наступного робочого дня.

Як в╕дбува╓ться адм╕н╕стрування тарифних квот через систему ╕мпортних

л╕ценз╕й?

Така система д╕ятиме для таких товар╕в, як м'ясо птиц╕ та нап╕вфабрикати з м'яса птиц╕ (основна та додаткова); молоко, вершки, згущене молоко та йогурти; пшениця м'яка, пшеничне борошно та гранули; яйця та альбум╕ни (основна та додаткова); кукурудза, кукурудзяне борошно та гранули; свинина (основна та додаткова); ячм╕нь, ячм╕нне борошно та гранули; вершкове масло та молочн╕ пасти; яловичина; сухе молоко.

Тарифн╕ квоти в╕днесено до компетенц╕╖ Генерального

директорату ╢К, в╕дпов╕дального за с╕льське господарство ╕ розвиток с╕льських район╕в, ╕ ╖х адм╕н╕стрування зд╕йснюватиметься через систему ╕мпортних л╕ценз╕й. Р╕зн╕ регламенти ╢С м╕стять конкретн╕ положення щодо управл╕ння тарифними квотами (в цьому випадку будуть використовуватись положення статт╕ 184 Регламенту (╢С) № 1308/2013).

Управл╕ння тарифними квотами зд╕йсню╓ться компетентними органами ╢С на запит ╕мпортера держави-члена ╢С.

Потенц╕йн╕ ╕мпортери укра╖нсько╖ продукц╕╖ подають в╕дпов╕дну заявку на право зд╕йснення ╕мпорту (видачу л╕ценз╕╖) до Генерального директорату ╢вропейсько╖ ком╕с╕╖ "Аграрн╕ питання та розвиток с╕льсько╖ м╕сцевост╕". При цьому ╕снують обмеження у час╕, протягом якого можна зарезервувати в╕дпов╕дний обсяг квот.

Детальн╕ процедури л╕цензування у рамках використання тарифних квот для яловичини, свинини, м'яса св╕йсько╖

птиц╕, я╓ць та альбум╕н╕в, молочно╖ продукц╕╖, зернових встановлюють ш╕сть ╕мплементац╕йних регламент╕в ╢К. Зокрема, вони визначають:

- в╕дкриття та управл╕ння тарифними квотами;

- подання заявки на отримання ╕мпортно╖ л╕ценз╕╖ та ╖╖ використання;

- вза╓мод╕ю держав-член╕в ╢С та ╢К з питань постачання товар╕в в рамках тарифних квот.

Для

кожного типу товару, преференц╕йне постачання якого зд╕йснюватиметься ╕з використанням ╕мпортних л╕ценз╕й, ╕мплементац╕йн╕ регламенти м╕стять певн╕ часов╕ та к╕льк╕сн╕ норми, однак загальний алгоритм та умови складаються з таких основних елемент╕в:

- подання заявок та отримання ╕мпортних л╕ценз╕й зд╕йснюватиметься суб’╓ктами господарювання держав-член╕в ╢С, що виступатимуть ╕мпортерами у рамках догов╕рних в╕дносин з укра╖нськими експортерами;

- стягування страхових внеск╕в при отриманн╕ л╕ценз╕╖ (у ряд╕ випадк╕в, додатково – при отриманн╕ права на здобуття л╕ценз╕╖).

╤нформац╕я про залишки тарифних квот, як╕ видаються через систему ╕мпортних л╕ценз╕й, нада╓ться у раз╕ звернення компетентного органу з в╕дпов╕дним запитом на адресу директорату ╢К з питань с╕льського господарства.

Хит недели ... М╕н╕нфраструктури дозволило оформляти товарно-транспортн╕ накладн╕ в дов╕льн╕й форм╕

Внесено зм╕ни до Правил перевезень вантаж╕в автомоб╕льним транспортом в Укра╖н╕

М╕н╕нфраструктури наказом в╕д 27.01.2016 р. №26 (заре╓стрований в М╕н'юст╕ 16.02.2016 р.) внесло зм╕ни до Правил перевезень вантаж╕в автомоб╕льним транспортом в Укра╖н╕.

В╕дтепер товарно-транспортна накладна може оформлюватись госпсуб'╓ктом без дотримання форми, наведено╖ в додатку 7 до цих Правил, за умови наявност╕ в

н╕й:

╕нформац╕╖ про назву документа, дату ╕ м╕сце його складання,

Хит недели ... КМУ: Про затвердження Методики визначення середньоринково╖ вартост╕ легкових автомоб╕л╕в та внесення зм╕н у додатки 1 ╕ 2 до Порядку визначення сер...

КАБ╤НЕТ М╤Н╤СТР╤В УКРА╥НИ ПОСТАНОВА

В╕д 18 лютого 2016 р. № 66

Ки╖в

Про затвердження Методики визначення середньоринково╖ вартост╕ легкових автомоб╕л╕в та внесення зм╕н у додатки 1 ╕ 2 до Порядку визначення середньоринково╖ вартост╕ легкових автомоб╕л╕в, мотоцикл╕в, мопед╕в

ЗАТВЕРДЖЕНО постановою Каб╕нету М╕н╕стр╕в Укра╖ни в╕д 18 лютого 2016 р. № 66

МЕТОДИКА визначення середньоринково╖ вартост╕ легкових автомоб╕л╕в

1. Ця Методика встановлю╓ механ╕зм

визначення середньоринково╖ вартост╕ легкових автомоб╕л╕в (дал╕ — автомоб╕л╕) для ц╕лей в╕днесення таких автомоб╕л╕в до об'╓кт╕в оподаткування транспортним податком.

3. Джерелом ╕нформац╕╖ для визначення ц╕ни нового автомоб╕ля ╓ оф╕ц╕йн╕ прайс- листи виробник╕в (дилер╕в).

4. ╤нформац╕я про ц╕ни нового автомоб╕ля з урахуванням марки, модел╕, типу двигуна, об'╓му цил╕ндр╕в двигуна, типу коробки переключення передач пода╓ться до 10 с╕чня базового податкового (зв╕тного) пер╕оду (року) державним п╕дпри╓мством "Держзовн╕ш╕нформ" до М╕некономрозвитку.

5. ╤дентичними ╓ автомоб╕л╕, в яких зб╕гаються так╕ ознаки ╕ параметри: марка;

кра╖на-виробник;

тип кузова (седан, ун╕версал тощо); модель;

конструкц╕я привода тягових кол╕с; тип та робочий об' ╓м двигуна; потужн╕сть двигуна;

тип коробки переключення передач та ╕нших складник╕в силово╖ передач╕; габаритн╕ розм╕ри; р╕к випуску; комплектац╕я.

Розб╕жност╕ можуть стосуватися комплектац╕╖, проб╕гу та техн╕чного стану.

6. Аналог╕чними ╓ автомоб╕л╕, в яких зб╕гаються так╕ ознаки ╕ параметри: тип кузова (седан, ун╕версал тощо);

призначення (дорожн╕, позадорожн╕); тип двигуна (бензиновий, дизельний тощо); робочий об'╓м двигуна;

7. За наявност╕ к╕лькох аналог╕в аналог╕чним автомоб╕лем ╓ автомоб╕ль одного виробника (кра╖ни-виробника).

8. У раз╕ коли неможливо визначити ц╕ну ╕дентичного нового автомоб╕ля в Укра╖н╕ (нема╓ необх╕дних дов╕дкових даних) допуска╓ться використання даних щодо аналог╕чних автомоб╕л╕в.

9. У раз╕ коли неможливо визначити ц╕ну нового автомоб╕ля в Укра╖н╕, використову╓ться ╕нформац╕я про його ц╕ну в кра╖нах-виробниках (експортерах).

Ц╕на нового автомоб╕ля в Укра╖н╕ визнача╓ться на р╕вн╕ ц╕ни кра╖н-виробник╕в (експортер╕в) без урахування податку на додану варт╕сть у таких кра╖нах, зб╕льшено╖ на суму податк╕в, збор╕в та ╕нших обов' язкових платеж╕в, що в╕дпов╕дно до законодавства сплачуються п╕д час митного

оформлення автомоб╕ля.

10. У раз╕ коли неможливо визначити ц╕ну нового автомоб╕ля в Укра╖н╕ зг╕дно з пунктами 3—8 ц╕╓╖ Методики допуска╓ться використання ╕нформац╕╖ про ц╕ни нових автомоб╕л╕в, зазначен╕ у спец╕ал╕зованих пер╕одичних виданнях для продажу автомоб╕л╕в, комп' ютерних програмах, ╤нтернет╕ тощо.

11. Коеф╕ц╕╓нт коригування ринково╖ ц╕ни автомоб╕л╕в залежно в╕д строку експлуатац╕╖ визнача╓ться як середн╓ значення

сп╕вв╕дношення ц╕ни автомоб╕л╕в, що були у використанн╕, до ц╕ни аналог╕чних нових автомоб╕л╕в.

12. Коеф╕ц╕╓нт коригування ринково╖ ц╕ни автомоб╕л╕в залежно в╕д проб╕гу визнача╓ться з урахуванням фактичного та нормативного середньор╕чного проб╕гу автомоб╕л╕в.

У раз╕ коли фактичний середньор╕чний проб╕г автомоб╕л╕в ╓ вищим, н╕ж ╖х нормативний середньор╕чний проб╕г, середньоринкова варт╕сть зменшу╓ться, а у раз╕, коли

фактичний середньор╕чний проб╕г ╓ нижчим, н╕ж нормативний середньор╕чний проб╕г, середньоринкова варт╕сть зб╕льшу╓ться.

13. М╕некономрозвитку в╕дпов╕дно до ц╕╓╖ Методики розрахову╓ середньоринкову варт╕сть автомоб╕ля та щороку до 1 лютого базового податкового (зв╕тного) пер╕оду пода╓ ДФС ╕нформац╕ю про автомоб╕л╕, з року випуску яких минуло не б╕льше п'яти рок╕в (включно) та середньоринкова варт╕сть яких становить понад 750 розм╕р╕в м╕н╕мально╖ зароб╕тно╖ плати,

встановлено╖ законом на 1 с╕чня податкового (зв╕тного) року.

14. М╕некономрозвитку забезпечу╓ роботу оф╕ц╕йного веб-сайту в режим╕, який да╓ змогу отримати ╕нформац╕ю про середньоринкову варт╕сть автомоб╕ля шляхом введення даних про ╖х марку, модель, р╕к випуску, тип двигуна, об'╓м цил╕ндр╕в двигуна, тип коробки переключення передач та проб╕г.

Додаток 1 до Порядку (в редакц╕╖ постанови Каб╕нету М╕н╕стр╕в Укра╖ни в╕д 18 лютого 2016 р. № 66)

КОЕФ╤Ц╤╢НТ коригування ринково╖ ц╕ни транспортних засоб╕в

Найменування транспортних засоб╕в

Коеф╕ц╕╓нт з урахуванням строку експлуатац╕╖ транспортних засоб╕в у роках

до 1

понад 1 до 2

понад 2 до 3

понад 3 до 4

понад 4 до 5

понад 5 до 6

понад 6 до 7

понад 7 до 8

понад 8 до 9

понад 9 до 10

понад 10 до 11

понад 11 до 12

Легков╕ автомоб╕л╕

74

62

50

45

42

39

36

33

31

29

27

25

Мопеди

81

65

52

42

34

27

22

18

14

11

9

7

Мотоцикли

91

82

75

69

62

57

51

47

43

39

37

35

____________ Прим╕тка. У раз╕ експлуатац╕╖ транспортних засоб╕в понад 12 рок╕в коеф╕ц╕╓нт знижу╓ться на 1 для легкових автомоб╕л╕в ╕ на 2 для мопед╕в та мотоцикл╕в за кожний р╕к, але не може бути меншим н╕ж 4.

Додаток 2 до Порядку (в редакц╕╖ постанови Каб╕нету М╕н╕стр╕в Укра╖ни

в╕д 18 лютого 2016 р. № 66)

КОЕФ╤Ц╤╢НТ коригування ринково╖ ц╕ни транспортних засоб╕в

Нормативний середньор╕чний проб╕г транспортних засоб╕в, тис. к╕лометр╕в

Фактичний середньор╕чний проб╕г транспортних засоб╕в, тис.

к╕лометр╕в

Коеф╕ц╕╓нт з урахуванням р╕зниц╕ м╕ж фактичним та нормативним середньор╕чним проб╕гом транспортних засоб╕в у тис. к╕лометр╕в

понад 2 до 5

понад 5 до 8

понад 8 до 10

понад 10 до 12

понад 12 до

14

понад 14 до 16

понад 16 до 18

понад 18 до 20

понад 20 до 22

понад 22

27

до 27

1

3

5

6

6,5

7

7,5

8

8,5

9

понад 27

0,5

1,5

3

4,5

5

5,5

6

6,5

7

7,5

____________ Прим╕тка. Для транспортних засоб╕в ╕з строком експлуатац╕╖ до 1 року, а також

транспортних засоб╕в, р╕зниця м╕ж фактичним та нормативним середньор╕чним проб╕гом яких становить до 2 тис. к╕лометр╕в, коеф╕ц╕╓нт не визнача╓ться.

Хит недели ... Автоперевозчики могут использовать товарно-транспортную накладную неустановленной формы

Утвержденная в приложении 7 Правил перевозок грузов автотранспортом форма № 1-ТН необязательна, при указании определенной информации

В приказе Мининфраструктуры от 27 января 2016 года № 26 говорится, что товарно-транспортная накладная может оформляться предприятием без соблюдения формы, при условии наличия в ней информации о:

- пунктах погрузки и разгрузки с указанием полного адреса,

должности, фамилии и подписи ответственных лиц грузоотправителя, грузополучателя, водителя и/или экспедитора.

Соответствующие изменения внесены в Правила перевозок грузов автомобильным транспортом в Украине.

Хит недели ... Незаконн╕ "майданчики" забезпечували до 15% платеж╕в на Одеськ╕й митниц╕

Значна к╕льк╕сть ╕мпортер╕в, так зван╕ "майданчики", як╕ практикували част╕ заниження митно╖ вартост╕ товар╕в та п╕дм╕ну номенклатури, забезпечували ран╕ше до 15% надходжень Одесько╖ митниц╕.

Про це "Економ╕чн╕й правд╕" заяивив перший заступник начальника Одесько╖ митниц╕ ДФС Семен Кривонос.

"Ц╕ "майданчики" або "площадки" до в╕дмови Одесько╖ митниц╕ в╕д ╖х корупц╕йного оформлення

приносили до 15% надходжень митних платеж╕в. Нараз╕ ц╕ правопорушники "м╕грували" для митного оформлення на ╕нших митницях", - пояснив в╕н.

За його словами, сьогодн╕ внасл╕док р╕зних р╕вн╕в митно╖ вартост╕ в залежност╕ в╕д рег╕ону, вантажопот╕к штучно перенаправля╓ться з Одесько╖ митниц╕ до рег╕он╕в ╕з заниженою митною варт╕стю.

Це призводить до зменшення к╕лькост╕ випадк╕в митного оформлення вантаж╕в на Одеськ╕й митниц╕

ДФС та до зменшення загальних митних надходжень до бюджету через заниження митно╖ вартост╕ товар╕в, наголошу╓ в╕н.

В прес-служб╕ Одесько╖ митниц╕ також пояснюють, що у с╕чн╕ ╕ лютому 2015 року надходження в╕д товар╕в, як╕ забрали з Одесько╖ митниц╕ для оформлення на Енергетичн╕й митниц╕, становили в середньому 30% надходжень.

"Через втрату енергетичних товар╕в ╕ в╕дмови в╕д "майданчик╕в" план Одесько╖ митниц╕ повинен був

знизитися як м╕н╕мум на 45%. В╕н не знизився", - наголошують речники.

За даними М╕н╕стерства ф╕нанс╕в, за с╕чень-лютий 2016 року по Одеськ╕й митниц╕ сума фактичних надходжень митних платеж╕в становить 1 906,9 млн грн.

╤ндикативний показник М╕нф╕ну у розм╕р╕ 1 722,4 млн грн перевиконано на 184,5 млн грн.

Хит недели ... Беларусь: ТН-2 теперь основной документ для грузоотправителя

С 11 марта грузы, вывозимые за пределы Республики Беларусь, должны быть оформлены грузоотправителем товарной накладной ТН-2.

С вступлением в силу 11 марта 2016 года Постановления Совета Министров Республики Беларусь от 05.02.2016 г. № 102 «О внесении изменений в Правила автомобильных перевозок грузов» грузы, вывозимые за пределы Республики Беларусь, должны быть оформлены грузоотправителем товарной накладной ТН-2 (наряду с транспортными документами (CMR накладной) и другими грузоспороводительными документами).

Комментарий к указанному постановлению размещен в № 4 от 29.02.2016 г. газеты «Мир тяжелых моторов» и на сайте ассоциации по ссылке.

Обращаем Ваше внимание, что с 11 марта 2016 года грузоотправитель обязан оформить грузы, вывозимые за пределы

Республики Беларусь, товарной накладной ТН-2 и передать (обеспечить передачу) перевозчику первый экземпляр этой накладной. Такая обязанность вытекает из положений пунктов 22 и 357 Правил автомобильных перевозок грузов, утвержденных Постановлением Совета Министров Республики Беларусь от 30.06.2008 г. № 970 с изменениями от 05.02.2016 г.

При выполнении перевозки грузов за пределы Республики Беларусь (экспорт грузов) перевозчик должен потребовать от грузоотправителя предоставления ему

первого экземпляра товарной накладной ТН-2. В случае отказа грузоотправителя от предоставления ТН-2 или иных грузосопроводительных документов, перевозчик вправе отказаться от такой перевозки (пункт 21 Правил автомобильных перевозок грузов) и потребовать от заказчика возмещения всех убытков, возникших вследствие отсутствия или неверного заполнения грузосопроводительных документов (пункт 381 Правил автомобильных перевозок грузов).

С 11 марта 2016 года оформление международной

перевозки грузов, вывозимых за пределы Республики Беларусь, товарно-транспортной накладной формы ТТН-1 будет считаться неправомерной. ТТН-1 с 11 марта используется для оформления только внутриреспубликанских перевозок грузов.

Международная перевозка грузов, ввозимых на территорию Республики Беларусь (импорт грузов), а также грузов, следующих транзитом через ее территорию (транзит грузов), оформляется CMR накладной с приложением грузосопроводительных документов, оформленных грузоотправителем в соответствии с законодательством страны отправления и нормами международного права.

Хит недели ... Нагадування! ДФСУ: Про особливост╕ митного оформлення

ДЕРЖАВНА Ф╤СКАЛЬНА СЛУЖБА УКРА╥НИ

22.02.2016 р. № 6212/7/99-99-25-01-01-17

Митниц╕ ДФС

Про особливост╕ митного оформлення

Зг╕дно з пунктом

38 п╕дрозд╕лу 2 розд╕лу XX Податкового кодексу Укра╖ни тимчасово, до 31 березня 2019 року, зв╕льняються в╕д оподаткування податком на додану варт╕сть операц╕╖ з ввезення на митну територ╕ю Укра╖ни л╕карських засоб╕в, внесених до Державного ре╓стру л╕карських засоб╕в, медичних вироб╕в, внесених до Державного ре╓стру медично╖ техн╕ки та вироб╕в медичного призначення та/або введених в об╕г в╕дпов╕дно до законодавства у сфер╕ техн╕чного регулювання та оц╕нки в╕дпов╕дност╕.

Зв╕льнення в╕д оподаткування податком на додану варт╕сть, передбачене цим пунктом, застосову╓ться, якщо ввезення зд╕йсню╓ться на п╕дстав╕ договор╕в ╕з спец╕ал╕зованими орган╕зац╕ями, що зд╕йснюють закуп╕вл╕, перел╕к яких визначений Законом Укра╖ни "Про зд╕йснення державних закуп╕вель", укладених на виконання угод м╕ж М╕н╕стерством охорони здоров'я Укра╖ни, та в╕дпов╕дною

спец╕ал╕зованою орган╕зац╕╓ю, що зд╕йсню╓ закуп╕вл╕, у межах виконання бюджетних програм ╕з забезпечення медичних заход╕в державних програм та/або комплексних заход╕в програмного характеру у сфер╕ охорони здоров'я.

В╕дпов╕дно до п╕дпункту 131 Закону Укра╖ни "Про зд╕йснення державних закуп╕вель"; до спец╕ал╕зованих орган╕зац╕й, як╕ зд╕йснюють

закуп╕вл╕, в╕днесено спец╕ал╕зован╕ фонди, орган╕зац╕╖ та механ╕зми Орган╕зац╕╖ Об'╓днаних Нац╕й, М╕жнародну асоц╕ац╕ю забезпечення медикаментами (International Dispensary Association), Корол╕вську Агенц╕ю Великобритан╕╖ (Crown Agents), Глобальний механ╕зм ╕з забезпечення л╕карськими засобами (Global Drug Facility), Партнерство у сфер╕ постачання та управл╕ння поставками (Partnership for Supply Chain Management), як╕ надають урядам держав та/або центральним органам державно╖ влади послуги з орган╕зац╕╖ та

проведення процедур закуп╕вель л╕карських засоб╕в, медичних вироб╕в та пов'язаних з цим послуг на п╕дстав╕ в╕дпов╕дних угод та в╕дпов╕дно до внутр╕шн╕х правил ╕ процедур таких орган╕зац╕й.

В╕дпов╕дно до положень Порядку № 1153 МОЗ вида╓ ╕мпортеру дов╕дку, що п╕дтверджу╓ ввезення л╕карських засоб╕в, медичних вироб╕в на митну територ╕ю Укра╖ни в╕дпов╕дно до угод (договор╕в), за формою зг╕дно з додатком 2 до Порядку № 1153, або надсила╓ об╜рунтовану в╕дмову у письмов╕й форм╕.

Вказана дов╕дка оформлю╓ться у трьох прим╕рниках, п╕дпису╓ться уповноваженою особою МОЗ та скр╕плю╓ться гербовою печаткою. Один прим╕рник дов╕дки залиша╓ться в МОЗ, два прим╕рники видаються ╕мпортеру, один з яких пода╓ться органов╕ доход╕в ╕ збор╕в п╕д час митного оформлення л╕карських засоб╕в, медичних вироб╕в, другий – залиша╓ться в ╕мпортера.

У раз╕ зм╕ни даних, зазначених у дов╕дц╕, ╕мпортер зверта╓ться ╕з заявою до МОЗ

для видач╕ ново╖ дов╕дки. При цьому ран╕ше видана дов╕дка п╕дляга╓ анулюванню, про що МОЗ нев╕дкладно ╕нформу╓ орган доход╕в ╕ збор╕в.

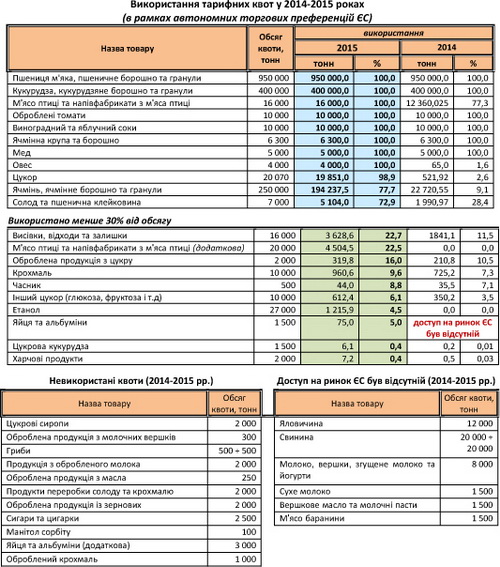

Хит недели ... Украина исчерпала квоты на беспошлинные поставки в ЕС за 2016 год

Украина по состоянию на 10 марта исчерпала выделенные на 2016 год квоты на беспошлинные поставки в страны Европейского союза на сахар, ячменную крупу и муку. Об этом сообщает Hubs.ua, ссылаясь на информацию Министерства экономического развития и торговли Украины.

Полностью исчерпаны квоты на поставки в ЕС сахара (20 тыс. т), ячменной крупы и муки (6,3 тыс. т).

На 86,9% использована квота

на обработанные томаты (всего 10 тыс. т).

На 74,5% использована квота на пшеницу мягкую, пшеничную муку и гранулы (всего 950 тыс. т).

Квота на овес использована на 55,9% (с 4 тыс. т).

Ранее сообщалось, что за полтора месяца 2016 года, по состоянию на 16 февраля, украинские предприятия полностью исчерпали квоты на поставки в ЕС кукурузы, виноградного и яблочного сока и

меда.

С 1 января 2016 года между Украиной и ЕС заработала зона свободной торговли (ЗСТ).

При этом ЕС ввел для Украины тарифные квоты на 36 видов продуктов (мясо птицы, крупы, мука, мед, молочные продукты и сухое молоко, грибы и т.д.).

Это означает, что 36 видов продукции Украина может продавать в ЕС без пошлин только в определенных объемах. После того, как квота исчерпывается,

производителям приходится платить ввозные пошлины.

Хит недели ... Предлагает Раде разрешить ввоз авто без налога на год

В Закарпатской областной администрации разработали законопроект, который должен разрешить машинам с иностранной регистрацией до года пребывать на территории Украины. Об этом сообщил глава ОГА Геннадий Москаль, который передаст проект закона в Верховную Раду.

Изменения в Налоговый кодекс должны решить так называемую проблему "пересечки" (обязательное пересечение границы - ред.), которая обострилась в Закарпатье. Предусматривается возможность ввоза

гражданами-резидентами машин с иностранной регистрацией на срок до года под письменное обязательство при условии полного декларирования.

Как утверждает Москаль, главная цель законопроекта -

привести в соответствие украинское законодательство к международному. "Все для решения проблемы "пересечки" сделано - четко, по пунктах и юридически грамотно. Теперь очередь за народными депутатами", - говорит губернатор Закарпатья.

Сейчас без оплаты налога ввозить транспорт с иностранной регистрацией можно на срок не больше 60 дней на протяжении года.

Хит недели ... Щодо умов зд╕йснення перевезень територ╕╓ю Рос╕йсько╖ Федерац╕╖

Шановн╕ перев╕зники! Останн╕ под╕╖ пов’язан╕ ╕з блокуванням перевезень укра╖нськими транспортними засобами по територ╕╖ Рос╕╖ та рос╕йськими транспортними засобами територ╕╓ю Укра╖ни можуть викликати певну додаткову напружен╕сть при визначенн╕ виду перевезень та наявност╕ необх╕дних дозв╕льних документ╕в у представник╕в контролюючих орган╕в Рос╕йсько╖ Федерац╕╖ по в╕дношенню до укра╖нських перев╕зник╕в.

Враховуючи викладене, АсМАП Укра╖ни вважа╓ за необх╕дне попередити в╕тчизняних перев╕зник╕в –

учасник╕в Асоц╕ац╕╖ про необх╕дн╕сть ч╕ткого дотримання вимог законодавства Рос╕╖ (Федеральний Закон в╕д 24.11.2014 № 362-ФЗ, Наказ М╕н╕стерства транспорту РФ в╕д 19.08.2015 № 248 ) при зд╕йсненн╕ перевезень вантаж╕в територ╕╓ю Рос╕йсько╖ Федерац╕╖.

Зг╕дно зазначених документ╕в, вид перевезення визнача╓ться на п╕дстав╕ даних, що м╕стяться в товарно-транспортн╕й накладн╕й у в╕дпов╕дност╕ до критер╕╖в, визначених федеральним органом виконавчо╖ влади, який зд╕йсню╓ функц╕╖ по визначенню державно╖

пол╕тики та нормативно-правовому регулюванню в сфер╕ транспорту (М╕н╕стерство транспорту РФ).

Зокрема вид перевезень визнача╓ться наступним чином.

До двосторонн╕х перевезень в╕дносяться наступн╕ перевезення: а) перевезення вантажним транспортним засобом, що належить ╕ноземному перев╕знику, з територ╕╖ ╕ноземно╖ держави на територ╕ю Рос╕йсько╖ Федерац╕╖, при зд╕йсненн╕ яко╖ в м╕жнародн╕й товарно-транспортно╖ накладно╖ (дал╕ - накладна) державою вантажов╕дправника (власника) вантажу,

державою оформлення накладно╖, державою навантаження вантажного транспортного засобу , державою ре╓страц╕╖ самох╕дного транспортного засобу, призначеного для перевезень вантаж╕в, або самох╕дного транспортного засобу (у раз╕ використання причепа або нап╕впричепа) (дал╕ - самох╕дний транспортний зас╕б) ╕ державою ╕ноземного перев╕зника ╓ одне ╕ те ж ╕ноземна держава, а державою розвантаження вантажного транспортного засобу ╓ Рос╕йська Федерац╕я; б) перевезення вантажним транспортним засобом, що належить

╕ноземному перев╕знику, з територ╕╖ Рос╕йсько╖ Федерац╕╖ на територ╕ю ╕ноземно╖ держави, при зд╕йсненн╕ яко╖ в накладн╕й державою вантажов╕дправника (власника) вантажу, державою оформлення накладно╖ ╕ державою навантаження вантажного транспортного засобу ╓ Рос╕йська Федерац╕я, а державою розвантаження вантажного транспортного засобу, державою ре╓страц╕╖ самох╕дного транспортного засобу ╕ державою ╕ноземного перев╕зника ╓ одне ╕ те ж ╕ноземна держава; в) перевезення вантажним транспортним засобом, що

належить рос╕йському перев╕знику, з територ╕╖ ╕ноземно╖ держави на територ╕ю Рос╕йсько╖ Федерац╕╖, при зд╕йсненн╕ яко╖ в накладн╕й державою вантажов╕дправника (власника) вантажу, державою оформлення накладно╖, державою навантаження вантажного транспортного засобу ╓ ╕ноземна держава, а державою розвантаження вантажного транспортного засобу ╓ Рос╕йська Федерац╕я; г) перевезення вантажним транспортним засобом, що належить рос╕йському перев╕знику, з територ╕╖ Рос╕йсько╖ Федерац╕╖ на територ╕ю ╕ноземно╖

держави, при зд╕йсненн╕ яко╖ в накладн╕й державою вантажов╕дправника (власника) вантажу, державою оформлення накладно╖, державою навантаження вантажного транспортного засобу ╓ Рос╕йська Федерац╕я, а державою розвантаження вантажного транспортного засобу ╓ ╕ноземна держава; д) перевезення вантаж╕в трет╕х кра╖н, якщо таке перевезення в╕дпов╕дно до особливостей виконання м╕жнародного автомоб╕льного перевезення вантаж╕в трет╕х кра╖н, встановленими в╕дпов╕дно до "пунктом 5 статт╕ 2" Федерального закону в╕д

24.07.1998 N 127-ФЗ, викону╓ться на п╕дстав╕ рос╕йського дозволу, яке да╓ право на зд╕йснення двосторонньо╖ перевезення вантажу, або без такого у випадках, коли м╕жнародним договором Рос╕йсько╖ Федерац╕╖ в галуз╕ м╕жнародного автомоб╕льного сполучення, укладеними з в╕дпов╕дною ╕ноземною державою, передбачено зд╕йснення двосторонн╕х перевезень без дозвол╕в.

До транзитних перевезень в╕дносяться так╕ перевезення: а) перевезення вантажним транспортним засобом, що належить ╕ноземному перев╕знику,

транзитом через територ╕ю Рос╕йсько╖ Федерац╕╖, при зд╕йсненн╕ яко╖ в накладн╕й державою вантажов╕дправника (власника) вантажу, державою оформлення накладно╖, державою навантаження вантажного транспортного засобу, державою вантажоодержувача ╕ державою розвантаження вантажного транспортного засобу ╓ ╕ноземн╕ держави ; б) перевезення вантажним транспортним засобом, що належить рос╕йському перев╕знику, з територ╕╖ одн╕╓╖ ╕ноземно╖ держави на територ╕ю ╕ншо╖ ╕ноземно╖ держави транзитом через територ╕ю

Рос╕йсько╖ Федерац╕╖, при зд╕йсненн╕ яко╖ в накладн╕й державою навантаження вантажу ╕ державою розвантаження вантажу ╓ ╕ноземн╕ держави; в) перевезення вантажним транспортним засобом, що належить рос╕йському перев╕знику, з територ╕╖ Рос╕йсько╖ Федерац╕╖ на територ╕ю Рос╕йсько╖ Федерац╕╖ транзитом по територ╕╖ ╕ноземно╖ держави, при зд╕йсненн╕ яко╖ в накладн╕й державою навантаження вантажу ╕ державою розвантаження вантажу ╓ Рос╕йська Федерац╕я.

До перевезень з територ╕╖ або на територ╕ю третьо╖

держави належать так╕ перевезення: а) перевезення ╕ноземним перев╕зником одн╕╓╖ ╕ноземно╖ держави на територ╕ю Рос╕йсько╖ Федерац╕╖ з територ╕╖ ╕ншо╖ ╕ноземно╖ держави, при зд╕йсненн╕ яко╖ в накладн╕й держава навантаження вантажного транспортного засобу не ╓ державою ╕ноземного перев╕зника та державою ре╓страц╕╖ самох╕дного транспортного засобу, а державою розвантаження вантажного транспортного засобу ╓ Рос╕йська Федерац╕я; б) перевезення ╕ноземним перев╕зником одн╕╓╖ ╕ноземно╖ держави з територ╕╖

Рос╕йсько╖ Федерац╕╖ на територ╕ю ╕ншо╖ ╕ноземно╖ держави, при зд╕йсненн╕ яко╖ в накладн╕й державою навантаження вантажного транспортного засобу ╓ Рос╕йська Федерац╕я, а держава ╕ноземного перев╕зника та держава ре╓страц╕╖ самох╕дного транспортного засобу не ╓ державою розвантаження вантажного транспортного засобу; в) перевезення вантаж╕в трет╕х кра╖н, якщо таке перевезення в╕дпов╕дно до особливостей виконання м╕жнародного автомоб╕льного перевезення вантаж╕в трет╕х держав, визначеними у в╕дпов╕дност╕ з

пунктом 5 статт╕ 2 Федерального закону в╕д 24.07.1998 № 127-ФЗ, викону╓ться на п╕дстав╕ спец╕ального разового дозволу на зд╕йснення перевезення з територ╕╖ або на територ╕ю третьо╖ держави або багатостороннього дозволу, д╕йсного для зд╕йснення перевезення територ╕╓ю Рос╕йсько╖ Федерац╕╖.

Враховуючи викладене, просимо прийняти до уваги зазначену ╕нформац╕ю при плануванн╕ перевезень територ╕╓ю Рос╕йсько╖ Федерац╕╖.

Департамент транспортно╖ пол╕тики Секретар╕ату АсМАП Укра╖ни

— Так, господа студенты, задача. Инфляция выросла за год на 30%, зарплаты и пенсии не изменились. Насколько упал уровень жизни населения? — На 30%. — Неверно. — На 40% с учетом повышения ставок кредитов. — Неверно. — На 45% с учетом кредитов и курса валюты. — Неверно. Правильный ответ 3%. Не спрашивайте меня почему...

Афоризм

Не считай дураком того, кто дал глупый совет. Он ведь тебе его дал, а не себе.