Добрый вечер. Таможня утверждает что нельзя применять 410 преференцию если декларация-инвойс складена уполномоченным экспортером а инвойс в долларах. Подскажите если кто сталкивался...

Митницями ДФС забезпечено до держбюджету майже 169,4 млрд. гривень

Протягом с╕чня-липня поточного року митницями ДФС перераховано до державного бюджету майже 169,4 млрд. грн.. платеж╕в при запланованих 148,4 млрд. грн. Доведен╕ М╕н╕стерством ф╕нанс╕в Укра╖ни ╕ндикативн╕ показники виконано на 114,2%. Бюджет додатково отримав 21 млрд. гривень.

Так, до загального фонду державного бюджету над╕йшло майже 162,9 млрд. грн.., що становить 114,4% в╕д доведеного показника. Перевиконання склада╓ 20,4 млрд. грн..

До

спец╕ального фонду спрямовано 6,5 млрд. грн. Це склада╓ 109,5% в╕д доведеного показника, додатково з╕брано 566 млн. гривень.

Пор╕вняно з с╕чнем-липнем 2016 року фактичн╕ надходження зросли на 36,8%, або на 45,6 млрд. грн. За вказаний пер╕од 2016 року було з╕брано 123,8 млрд. грн. митних платеж╕в.

У цьому роц╕ 10% в╕д перевиконання митних платеж╕в спрямову╓ться на розвиток ╕нфраструктури митниць та зб╕льшення зароб╕тно╖ плати ╖х прац╕вник╕в. Отже, за

с╕чень-липень 2017 року ця сума склада╓ 2 млрд. грн. З них за с╕чень – 225,6 млн. грн., лютий – 203,9 млн. грн., березень – 369,4 млн. грн., кв╕тень – 286,5 млн. грн., травень – 422,0 млн. грн., червень – 346,5 млн. грн., липень –178,6 млн. грн.

Б/у автомобили из Канады можно ввозить в Украину без пошлины

Бывшие в употреблении легковые автомобили из Канады можно импортировать в Украину с нулевой ставкой ввозной пошлины, заявили в ГФС.

Канадские б/у легковые автомобили можно импортировать в Украину с нулевой ставкой ввозной пошлины. Ставка ввозной пошлины на новые авто будет снижаться в течение семи лет. Об этом заявила представитель Государственной фискальной службы Елена Мошинская, сообщает Укринформ.

"Со вступлением в силу соглашения о свободной торговле между Украиной и Канадой

согласно тарифному графику Украины нулевая ввозная пошлина будет применяться к бывшим в употреблении легковым автомобилям происхождением из Канады", - сказала Мошинская.

При импорте новых авто из Канады предусмотрен переходный период снижения ставок на семь лет. В частности, в текущем году ставка пошлины на бензиновые и дизельные авто

составит 8,7%, на авто с бензиновым двигателем более 3 л - 4,3%.

Исключением являются новые бензиновые автомобили, предназначенные для временного проживания людей, новые бензиновые автомобили с объемом двигателя от 2,2 л до 3 л, дизельные автомобили с двигателем объемом более 2,5 л. На них нулевая ввозная пошлина действует с 1 августа этого

года.

Мошинская также отметила, что необходимым условием для применения нулевой пошлины является подтверждение происхождения авто из Канады, а именно: декларация о происхождении, которая оформляется канадским экспортером на инвойсе или другом коммерческом документе, содержащем описание товара с достаточной для его идентификации детализацией.

Напомним, соглашение о зоне свободной торговли между Украиной и Канадой официально вступило в силу 1 августа 2017 г.

Головн╕ управл╕ння ДФС в областях та м. Ки╓в╕, Оф╕с великих платник╕в податк╕в ДФС (до уваги п╕дрозд╕л╕в митного

аудиту)

Митниц╕ ДФС

Про застосування декларац╕╖ ╕нвойс

У зв'язку ╕з запитами митниць ДФС та суб'╓кт╕в зовн╕шньоеконом╕чно╖ д╕яльност╕ щодо порядку застосування декларац╕╖ ╕нвойс, в як╕й варт╕сть парт╕╖ товар╕в зазначена у валют╕, в╕дм╕нн╕й в╕д ╓вро або нац╕ональних валют кра╖н-член╕в ╢вропейського Союзу, в рамках Угоди про асоц╕ац╕ю м╕ж Укра╖ною, з одн╕╓╖ сторони, та ╢вропейським Союзом, ╢вропейським сп╕втовариством з атомно╖ енерг╕╖ ╕ ╖хн╕ми

державами-членами, з ╕ншо╖ сторони, в╕д 27 червня 2014 року (дал╕ - Угода) пов╕домля╓мо.

Статтею 22 Протоколу 1 "Щодо визначення концепц╕╖ "походження товар╕в" ╕ метод╕в адм╕н╕стративного сп╕вроб╕тництва" до Угоди (дал╕ - Протокол 1) встановлено вимоги до складення експортером декларац╕╖ ╕нвойс, зазначено╖ в статт╕ 16(1)(b) цього Протоколу, зокрема декларац╕я ╕нвойс може бути складена:

(a) затвердженим експортером у розум╕нн╕ статт╕ 23

цього Протоколу,

або

(b) експортером будь-яко╖ парт╕╖ товару, що склада╓ться з одного чи дек╕лькох м╕сць товар╕в, що походять з певно╖ кра╖ни, сукупна варт╕сть яких не перевищу╓ 6000 ╓вро.

Складання декларац╕╖ ╕нвойс зд╕йсню╓ться експортером шляхом штампування, машинописного чи пол╕граф╕чного друкування на ╕нвойс╕, пов╕домленн╕ про доставку чи ╕ншому комерц╕йному документ╕ декларац╕╖, текст яко╖ наведено у

додатку IV до цього Протоколу, з використанням одн╕╓╖ з мовних верс╕й, викладених у цьому додатку, ╕ зг╕дно з чинним законодавством кра╖ни експорту.

Статтею 27 "Зв╕льнення в╕д п╕дтвердження походження" Протоколу 1 встановлено, що товари, як╕ надсилаються малими пакунками в╕д одних приватних ос╕б до ╕нших або становлять частину особистого багажу подорожуючих, мають бути визнан╕ такими, що походять з певно╖ кра╖ни, не потребуючи подання п╕дтвердження походження за умови, що ц╕ товари

не ╕мпортован╕ з метою торг╕вл╕ й були задекларован╕ як так╕, що в╕дпов╕дають вимогам цього Протоколу, ╕ щодо правдивост╕ ц╕╓╖ декларац╕╖ нема╓ жодних сумн╕в╕в. У випадку надсилання товар╕в поштою така декларац╕я може бути зроблена на митн╕й декларац╕╖ СN22/CN23 або на аркуш╕ паперу, доданого до цього документа.

Нерегулярне ввезення товар╕в, призначених лише для особистого використання одержувач╕в або подорожуючих чи ╖хн╕х с╕мей, не визна╓ться ╕мпортом з метою торг╕вл╕, якщо з

природи й к╕лькост╕ товар╕в очевидно, ЩО ╖хн╓ комерц╕йне використання не плану╓ться.

Сукупна варт╕сть цих товар╕в не повинна перевищувати 500 ╓вро у випадку малих пакунк╕в ╕ 1200 ╓вро у випадку товар╕в, що входять до складу особистого багажу подорожуючих.

Статтею 31 "Суми в ╓вро" Протоколу 1 встановлено механ╕зм застосування положень статт╕ 22(1)(b) ╕ статт╕ 27(3) цього Протоколу у випадках, коли ╕нвойс на товари надано у нац╕ональних валютах кра╖н-член╕в

╢вропейського Союзу:

Для застосування положень статт╕ 22(1)(b) ╕ статт╕ 27(3) цього Протоколу у випадках, коли ╕нвойс на товари надано у ╕нш╕й валют╕ н╕ж ╓вро, кожна з зац╕кавлених кра╖н повинна щор╕чно встановлювати суми в нац╕ональних валютах кра╖н-член╕в ╢вропейського Союзу та Укра╖ни, екв╕валентн╕ до наведених сум у ╓вро.

Положення статт╕ 22(1)(b) або статт╕ 27(3) цього Протоколу застосовуються до парт╕╖ товару з використанням валюти, яка

вказана в ╕нвойс╕ на цю парт╕ю, зг╕дно з сумою, встановленою в╕дпов╕дною кра╖ною.

Використовуван╕ суми в будь-як╕й нац╕ональн╕й валют╕ мають бути екв╕валентн╕ до в╕дпов╕дних сум у ╓вро станом на перший робочий день жовтня. Ц╕ значення повинн╕ бути передан╕ ╢вропейськ╕й ком╕с╕╖ до 15 жовтня ╕ стають чинними з 1 с╕чня наступного року. ╢вропейська ком╕с╕я повинна пов╕домити вс╕ зац╕кавлен╕ кра╖ни про в╕дпов╕дн╕ суми.

Кра╖на може округлити суми, отриман╕

шляхом перерахунку суми в ╓вро в ╖╖ нац╕ональну валюту, до б╕льшого чи меншого ц╕лого числа. Р╕зниця м╕ж цим округленим значенням ╕ результатом перерахунку не повинна перевищувати 5 в╕дсотк╕в. Кра╖на може не зм╕нювати екв╕валент суми в ╓вро, перерахований у ╖╖ нац╕ональну валюту, якщо у встановлений час щор╕чного узгодження, передбаченого в пункт╕ 3, перерахування ц╕╓╖ суми без округлення призводить до зб╕льшення екв╕валенту в нац╕ональн╕й валют╕ менше н╕ж на 15 в╕дсотк╕в. Екв╕валент у нац╕ональн╕й валют╕

можна не зм╕нювати, якщо перерахування призводить до зменшення його значення.

На запит ╢вропейського Союзу або Укра╖ни П╕дком╕тет з Митного Сп╕вроб╕тництва ма╓ переглядати суми в ╓вро. П╕д час такого перегляду П╕дком╕тет з Митного Сп╕вроб╕тництва ма╓ вир╕шити, чи доц╕льно збер╕гати незм╕нним вплив розглядуваних обмежень. З огляду на це в╕н може ухвалиш р╕шення зм╕нити суми в ╓вро.

ДФС листом в╕д 17.01.2017 №1015/7/99-99-19-03-02-17 на адресу

митниць над╕слано ╕нформац╕ю, отриману в╕д ╢вропейського Союзу, про суми в нац╕ональн╕й валют╕ кра╖н ╢С, екв╕валентн╕ сумам в ╓вро, як╕ застосовуються у 2017 роц╕.

Листом в╕д 28.12.2015 № 4221-06/43739-03 М╕н╕стерство економ╕чного розвитку ╕ торг╕вл╕ Укра╖ни по╕нформувало ДФС, що для розрахунку л╕м╕т╕в вартост╕, виражених в нац╕ональн╕й

валют╕ Укра╖ни, необх╕дно керуватися ╕нформац╕╓ю, розм╕щеною на оф╕ц╕йному ╕нтернет-представництв╕ Нац╕онального банку Укра╖ни (http://www.bank.gov.ua) у розд╕л╕ "Оф╕ц╕йний курс гривн╕ до ╕ноземних валют" на будь-яку дату, починаючи з 01.01.1996.

У випадку подання декларац╕╖ ╕нвойс, в як╕й сукупна варт╕сть парт╕╖ товар╕в зазначена у валют╕, в╕дм╕нн╕й в╕д ╓вро або нац╕ональних валют кра╖н-член╕в ╢вропейського Союзу, для розрахунку сум, виражених у ╓вро, використову╓ться оф╕ц╕йний

курс нац╕онально╖ валюти Укра╖ни до ╕ноземно╖ валюти, встановлений Нац╕ональним банком, що д╕╓ на день подання органу доход╕в ╕ збор╕в митно╖ декларац╕╖ для митного оформлення ╕з застосуванням до товар╕в походженням з кра╖н ╢С тарифно╖ преференц╕╖ з╕ сплати вв╕зного мита, встановлено╖ Угодою.

При цьому з урахуванням пункту 3 статт╕ 31

Протоколу 1 до уваги береться оф╕ц╕йний курс нац╕онально╖ валюти Укра╖ни до ╓вро станом на перший робочий день жовтня 2016 року.

╤нформац╕я про суми в нац╕ональн╕й валют╕ Укра╖ни, екв╕валентн╕ сумам в ╓вро, як╕ застосовуються у 2017 роц╕, у табличному вигляд╕ дода╓ться.

Додаток: на 1 арк. у 1 прим.

В.о. Голови

М.В. Продан

Додаток до листа ДФС №

Л╕м╕ти вартост╕, виражен╕ в нац╕ональн╕й валют╕ Укра╖ни, як╕ застосовуються у 2017 роц╕

Ал╕на Данченко: За с╕чень-липень 2017 року обсяги митного оформлення вживаних авто зросли у 5 раз╕в, до бюджету над╕йшло 3,8 млрд. грн. митних платеж╕в

Завдяки внесеним зм╕нам до Податкового кодексу Укра╖ни для ввезення автомоб╕л╕в ф╕зичними та юридичними особами ставки акцизного податку знизилися у 10-20 раз╕в. Про це пов╕домила директор Департаменту адм╕н╕стрування митних платеж╕в ДФС Ал╕на Данченко.

За ╖╖ словами, зазначена норма д╕╓ з 01 серпня 2016 року (часу набуття чинност╕ Закону Укра╖ни «Про внесення зм╕ни до п╕дрозд╕лу 5 розд╕лу XX «Перех╕дн╕ положення» Податкового кодексу Укра╖ни щодо стимулювання

розвитку ринку вживаних транспортних засоб╕в») до 31 грудня 2018 року.

«Наприклад, ставка акцизного податку на авто з робочим об'╓мом цил╕ндр╕в двигуна понад 1000 куб. см, але не б╕льш як 1500 куб. см, що використовувалися не б╕льш як п'ять рок╕в (код зг╕дно з УКТ ЗЕД8703 22 90 10) знижена у 21 раз - з 1,367 ╓вро до 0,063 ╓вро за 1 куб. см», – розпов╕ла Ал╕на Данченко.

Зменшення ставок акцизного податку сприяло зменшенню загального податкового навантаження, яке на сьогодн╕ склада╓ приблизно 35-40% до вартост╕ автомоб╕ля. До набрання чинност╕ закону акцизний податок був наст╕льки великий, що податкове навантаження на вживаний транспортний зас╕б сягало 90% – майже ст╕льки, ск╕льки коштував цей

автомоб╕ль.

«Внасл╕док зменшення податкового тиску у зв’язку з прийняттям закону к╕льк╕сть оформлених транспортних засоб╕в зросла у рази та продовжу╓ зб╕льшуватись. Якщо ран╕ше в середньому за м╕сяць ввозилося близько 1 тисяч╕ вживаних авто, то у поточному роц╕ – б╕льше н╕ж 5 тисяч авто щом╕сячно, а у липн╕ ввезено понад 6 тис. таких автомоб╕л╕в», – п╕дкреслила Ал╕на Данченко.

Вона також розпов╕ла, що п╕д час п╕дготовки закону були зд╕йснен╕ попередн╕

розрахунки, за якими було розраховано можливе зменшення надходжень митних платеж╕в на 1 млрд. грн. в середньому за р╕к через зниження ставок акцизного податку. Водночас, за с╕чень-липень 2017 року обсяги митного оформлення вживаних авто зросли у 5 раз╕в пор╕вняно з в╕дпов╕дним пер╕одом 2016 року (до набрання чинност╕ Законом). Внасл╕док цього за неповний р╕к д╕╖ Закону до бюджету над╕йшло 3,8 млрд. грн. митних платеж╕в.

«Так╕ нормативн╕ зм╕ни сприяли не лише оновленню парку

автомоб╕л╕в та зб╕льшенню надходжень податк╕в, а й тому, що тепер б╕льша к╕льк╕сть людей можуть соб╕ дозволити ввезти автомоб╕ль», – наголосила Ал╕на Данченко.

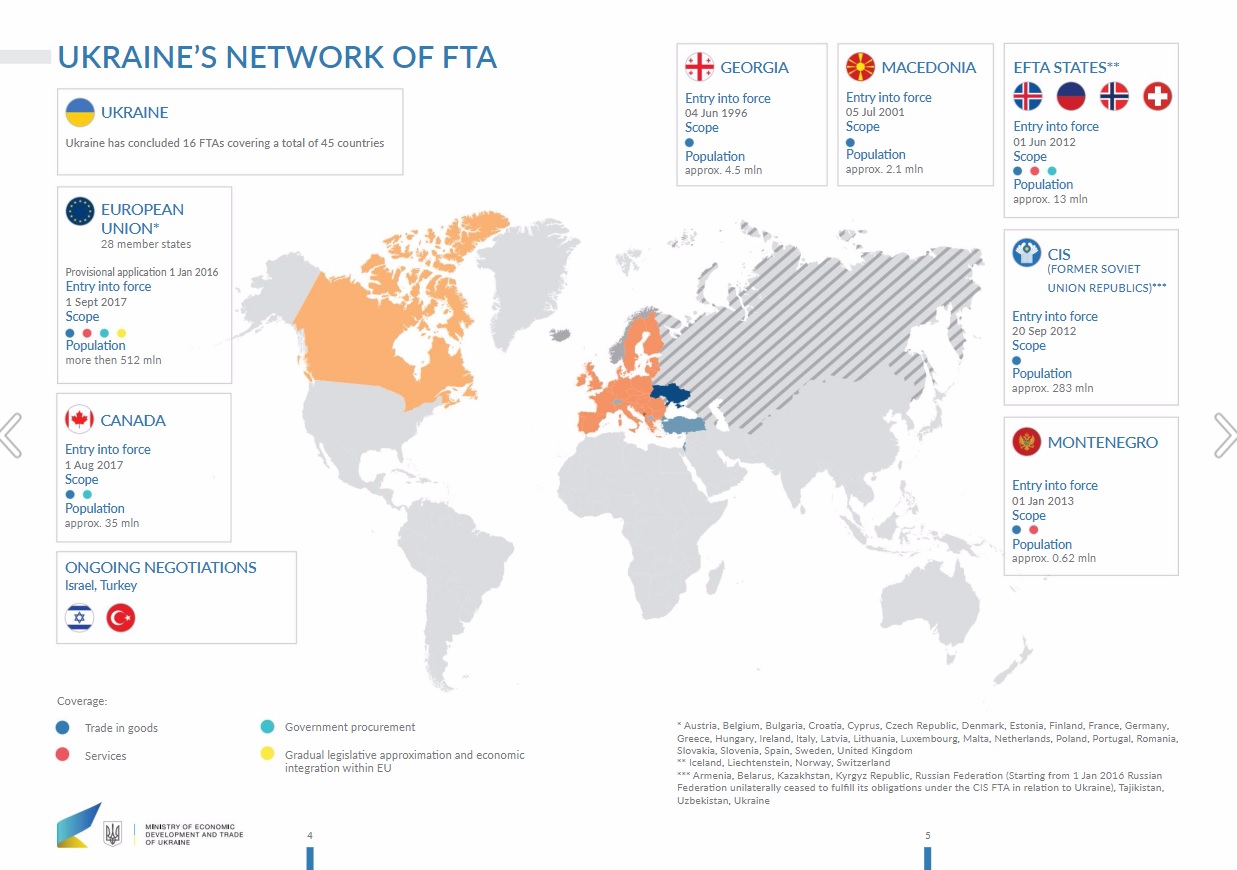

Украина уже заключила 16 соглашений о свободной торговле. Карта

Украина за годы независимости заключила 16 соглашений о свободной торговле, которые покрывают 45 стран.

Об этом на своей странице в Facebook написала заместитель министра экономического развития и торговли – торговый представитель Украины Наталья Микольская.

Согласно опубликованной презентации наиболее широкая зона свободной торговли была заключена Украиной и ЕС.

На сегодня, Украина имеет соглашение о свободной торговле с Канадой, включающее торговлю товарами и

государственные закупки, Грузией (торговля товарами), Македонией (торговля товарами), Черногорией (торговля товарами и услугами), странами Европейской ассоциации свободной торговли (Исландия, Лихтенштейн, Норвегия, Швейцария), а также странами Содружества независимых государств (с 1 января 2016 года Россия в одностороннем порядке отказалась выполнять свои обязательства в рамках этого соглашения).

Также украинский бизнес имеет возможность пользоваться Генеральной системой преференций США, в рамках

которой предусмотрен беспошлинный экспорт около 5000 видов товаров.

Импорт оборудования для гарантийной замены: что с налоговым кредитом

Импорт оборудования для гарантийной замены: что с налоговым кредитом Основанием для отнесения в налоговый кредит сумм НДС, уплаченных при осуществлении операций по ввозу товаров на таможенную территорию Украины (в т.ч. в случае если товар (оборудование) передается поставщиком-нерезидентом покупателю-резиденту бесплатно в связи с его

гарантийной заменой), является надлежащим образом оформленная таможенная декларация.

Если расходы на уплату таможенных платежей и НДС поставщик-нерезидент компенсирует покупателю (резиденту), обязанность касательно начисления налоговых обязательств в соответствии с п. 198.5 НКУ у такого покупателя не возникает. Конечно, при условии, если такой ввезенный товар (оборудование) используется данным покупателем в пределах своей хозяйственной деятельности в облагаемых НДС

операциях.

ИНК ГФСУ от 28.07.2017 г. № 1421/6/99-99-15-03-02-15/╤ПК

Нагадування! Сплати митних платеж╕в та особливост╕ обчислення митно╖ вартост╕ товар╕в

05.03.2014

Сплати митних платеж╕в та особливост╕ обчислення митно╖ вартост╕ товар╕в

Нещодавно М╕ндоход╕в Укра╖ни сп╕льно з журналом «В╕сник М╕н╕стерства доход╕в ╕ збор╕в Укра╖ни» було проведено «гарячу» телефонну л╕н╕ю на тему «Сплати митних платеж╕в та особливост╕ обчислення митно╖ вартост╕ товар╕в». На запитання платник╕в в╕дпов╕дали заступник

начальника Управл╕ння анал╕зу ризик╕в та анал╕тично╖ роботи Департаменту митно╖ справи М╕н╕стерства доход╕в ╕ збор╕в Укра╖ни – Михайло Гайшунов, та начальник в╕дд╕лу анал╕зу ╕ контролю митно╖ вартост╕ Управл╕ння митно╖ вартост╕, класиф╕кац╕╖ товар╕в та заход╕в регулювання ЗЕД Департаменту митно╖ справи М╕н╕стерства доход╕в ╕ збор╕в Укра╖ни

– Владислав Суворов.

Пропону╓мо ваш╕й уваз╕ в╕дпов╕д╕ на запитання, поставлен╕ п╕д час проведення телефонно╖ л╕н╕╖.

Коригування митно╖ вартост╕ товар╕в п╕сля ╖х випуску у в╕льний об╕г

1. Чи може бути переглянута митна варт╕сть товар╕в, визначена за резервним методом, при проведенн╕ перев╕рки правильност╕ визначення митно╖ вартост╕ товар╕в п╕сля ╖х випуску у в╕льний

об╕г?

Р╕шення про коригування заявлено╖ митно╖ вартост╕ товар╕в, як╕ ввозяться на митну територ╕ю Укра╖ни з пом╕щенням у митний режим ╕мпорту, прийма╓ться органом доход╕в ╕ збор╕в у письмов╕й форм╕ п╕д час зд╕йснення контролю за правильн╕стю визначення митно╖ вартост╕ цих товар╕в як до, так ╕ п╕сля ╖х випуску, якщо органом доход╕в ╕ збор╕в у випадках, передбачених частиною шостою ст. 54 Митного кодексу Укра╖ни (дал╕ — Митний

кодекс), виявлено, що заявлено неповн╕ та/або недостов╕рн╕ в╕домост╕ про митну варт╕сть товар╕в, у тому числ╕ неправильно визначено митну варт╕сть товар╕в.

У раз╕ якщо при проведенн╕ перев╕рки органом доход╕в ╕ збор╕в виявлено, що р╕шення про коригування митно╖ вартост╕ було прийнято на п╕дстав╕ поданих п╕дпри╓мством недостов╕рних даних та/або внасл╕док ненадання п╕дпри╓мством вс╕╓╖ наявно╖ у нього ╕нформац╕╖, необх╕дно╖ для прийняття зазначеного р╕шення,

що сутт╓во вплинуло на характер цього р╕шення, орган доход╕в ╕ збор╕в може переглянути р╕шення про коригування заявлено╖ митно╖ вартост╕ товар╕в та, як насл╕док, визначити митну варт╕сть за ╕ншим методом.

Коригування митно╖ вартост╕ на п╕дстав╕ митно╖ вартост╕ товар╕в, митне оформлення яких уже було зд╕йснено за резервним методом

2. Чи може орган доход╕в ╕ збор╕в при прийнятт╕ р╕шення про

коригування митно╖ вартост╕ за ц╕ною договору щодо ╕дентичних або под╕бних (аналог╕чних) товар╕в посилатися на митну варт╕сть товар╕в, митне оформлення яких вже було зд╕йснено за резервним або другорядними методами?

Основою для визначення митно╖ вартост╕ за ц╕ною ╕дентичних та/або под╕бних товар╕в ╓ варт╕сть операц╕╖ з цими товарами. Тобто при визначенн╕ митно╖ вартост╕ за другим або трет╕м методами за основу можуть братися т╕льки в╕домост╕ щодо

╕дентичних або под╕бних (аналог╕чних) товар╕в в╕дпов╕дно, митну варт╕сть яких визначено за основним методом.

Орган доход╕в ╕ збор╕в при прийнятт╕ р╕шення про коригування митно╖ вартост╕ на п╕дстав╕ митно╖ вартост╕ товар╕в, митне оформлення яких уже було зд╕йснено за резервним методом, не може зазначити метод визначення митно╖ вартост╕ товар╕в за ц╕ною договору щодо ╕дентичних або под╕бних (аналог╕чних) товар╕в.

Водночас митна варт╕сть, визначена

за резервним методом, зг╕дно з положеннями ст. 64 Митного кодексу повинна ╜рунтуватися на ран╕ше визнаних (визначених) органами доход╕в ╕ збор╕в митних вартостях.

Таким чином, митна варт╕сть, визначена за ц╕ною договору щодо ╕дентичних або под╕бних (аналог╕чних) товар╕в, може бути основою для визначення митно╖ вартост╕ за резервним методом.

Включення транспортних витрат до митно╖ вартост╕ товар╕в

3. Чи

включаються транспортн╕ витрати до митно╖ вартост╕ товар╕в, як╕ ввозяться у митному режим╕ ╕мпорту?

При ввезенн╕ товар╕в ╕ розм╕щенн╕ ╖х у митний режим ╕мпорту митна варт╕сть визнача╓ться в╕дпов╕дно до одного ╕з шести метод╕в (ст. 57 Митного кодексу).

Основним методом визначення митно╖ вартост╕ ╓ метод за ц╕ною договору (контракту) щодо товар╕в, як╕ ╕мпортуються (варт╕сть операц╕╖) (ст. 58 зазначеного Кодексу). При визначенн╕

митно╖ вартост╕ за основним методом за основу береться ц╕на товару, який безпосередньо ввозиться. До ц╕ни, що була фактично сплачена або п╕дляга╓ сплат╕ за оц╕нюван╕ товари, додаються подальш╕ витрати, якщо ╖х не включено до ц╕ни. Перел╕к таких витрат визначено частиною десятою ст. 58 Митного кодексу.

Одн╕╓ю ╕з таких складових митно╖ вартост╕ ╓ витрати на транспортування оц╕нюваних товар╕в до аеропорту, порту або ╕ншого м╕сця

ввезення на митну територ╕ю Укра╖ни.

При цьому з ц╕ни, що була фактично сплачена або п╕дляга╓ сплат╕ за оц╕нюван╕ товари, виключаються витрати на транспортування п╕сля ввезення оц╕нюваних товар╕в, якщо ╖х вид╕лено з ц╕ни товар╕в (частина одинадцята ст. 58 Митного кодексу).

П╕дтвердження транспортиних витрат

4. Як╕ документи п╕дтверджують транспортн╕ витрати,

пов’язан╕ з оц╕нюваними товарами, при визначенн╕ митно╖ вартост╕ п╕д час митного оформлення?

В╕дпов╕дно до частини друго╖ ст.. 53 Митного кодексу до документ╕в, як╕ п╕дтверджують митну варт╕сть товар╕в, належать транспортн╕ (перев╕зн╕) документи, якщо за умовами поставки витрати на транспортування не включено до вартост╕ товару, а також документи, що м╕стять в╕домост╕ про варт╕сть перевезення оц╕нюваних товар╕в. У б╕льшост╕ випадк╕в транспортн╕ (перев╕зн╕) документи не м╕стять

в╕домостей щодо вартост╕ транспортування товар╕в.

Окрем╕ документи, як╕ можуть бути подан╕ декларантом або уповноваженою ним особою для п╕дтвердження витрат на транспортування, наведено у Правилах заповнення декларац╕╖ митно╖ вартост╕, затверджених наказом Держмитслужби Укра╖ни в╕д 24.05.2012 р. №599.

До таких документ╕в належать:

-

рахунок-фактура (акт виконаних роб╕т (наданих послуг)) в╕д виконавця договору (контракту) про надання транспортно-експедиторських послуг, що м╕стить рекв╕зити стор╕н, суму та умови платежу, ╕нш╕ в╕домост╕, в╕дпов╕дно до яких встановлю╓ться належн╕сть послуг до товар╕в;

- банк╕вськ╕ та плат╕жн╕ документи, що п╕дтверджують факт оплати транспортно-експедиторських послуг в╕дпов╕дно до виставленого рахунку-фактури;

- калькуляц╕я транспортних витрат (якщо перевезення товар╕в зд╕йсню╓ться з

використанням власного транспортного засобу), що м╕стить в╕домост╕ про маршрут перевезення, його протяжн╕сть у к╕лометрах до м╕сця ввезення на митну територ╕ю Укра╖ни та митною територ╕╓ю Укра╖ни, розм╕р тарифно╖ ставки на перевезення за одиницю вим╕ру (вагу) товару за 1 км маршруту.

Кр╕м того, п╕дпри╓мство, яке надало рахунок-фактуру (акт виконаних роб╕т (наданих послуг)), повинно однозначно ╕дентиф╕куватись з п╕дпри╓мством, що зд╕йснило перевезення оц╕нюваного товару.

Якщо перевезення

зд╕йснювало ╕нше п╕дпри╓мство, н╕ж те, що надало дов╕дку, необх╕дно надати документ, який п╕дтверджу╓ уповноваження такого п╕дпри╓мства на п╕дтвердження ним витрат на транспортування з в╕дпов╕дними рекв╕зитами.

Вичерпного перел╕ку документ╕в, що м╕стять в╕домост╕ про варт╕сть перевезення оц╕нюваних товар╕в, вимог до ╖х оформлення та в╕домостей, як╕ повинн╕ бути в них зазначен╕, та як╕ можуть бути подан╕ п╕д час митного оформлення оц╕нюваних товар╕в, законодавством Укра╖ни з питань державно╖

та митно╖ справи не встановлено.

Окремо необх╕дно наголосити на тому, що надан╕ п╕д час митного оформлення документи для п╕дтвердження витрат на транспортування, повинн╕ п╕дтверджуватися даними бухгалтерського обл╕ку як одержувача, так ╕ перев╕зника при проведенн╕ документальних перев╕рок дотримання вимог законодавства Укра╖ни з питань державно╖ митно╖ справи.

Витрати на транспортно-експедиторськ╕ послуги

5. Чи включа╓ться до

митно╖ вартост╕ товар╕в плата експедитору?

Сл╕д зазначити, що витрати на транспортування повинн╕ базуватися на соб╕вартост╕ перевезення, яка в╕дпов╕дним чином врахову╓ться при зд╕йсненн╕ розрахунк╕в м╕ж перев╕зником та замовником. Конкретний перел╕к ╕ склад статей калькулювання соб╕вартост╕ перевезень визнача╓ться п╕дпри╓мством, яким зд╕йсню╓ться таке перевезення. Окрем╕ витрати, як╕ понесено п╕дпри╓мством та може бути в╕днесено до витрат на перевезення, наведено у Методичних рекомендац╕ях з

формування соб╕вартост╕ перевезень (роб╕т, послуг) на транспорт╕, затверджених наказом М╕нтрансу Укра╖ни в╕д 05.02.2001 р. №65.

Складов╕ процесу транспортування, витрати на як╕ можуть розглядатись як частина витрат на транспортування, ╓ р╕зноман╕тними ╕ залежать в╕д виду транспорту, яким зд╕йсню╓ться перевезення, умов та особливостей перевезення тощо.

Так, належн╕сть витрат на транспортно-експедиторськ╕ послуги до витрат на транспортування оц╕нюваних товар╕в повинна розглядатися в кожному

окремому випадку виходячи з виду транспортно-експедиторсько╖ послуги, яка нада╓ться експедитором.

Виключення з ц╕ни, що була фактично сплачена або п╕дляга╓ сплат╕ за оц╕нюван╕ товари, витрат на транспортування п╕сля ввезення (в╕дпов╕дно до частини одинадцято╖ ст.. 58 Митного кодексу) можливо лише за умови вид╕лення таких витрат з ц╕ни товар╕в на основ╕ даних, документально п╕дтверджених та як╕ п╕ддаються обчисленню.

Кр╕м того, якщо при зм╕шаному (комб╕нованому) перевезенн╕

оц╕нюваних товар╕в, вони збер╕галися певний час в оч╕куванн╕ наступного виду транспорту в кра╖н╕ експорту або транзиту, витрати на таке збер╕гання вважаються витратами, пов’язаними з транспортуванням оц╕нюваних товар╕в, незалежно в╕д особи (перев╕зник, експедитор), за чий рахунок ╖х понесено. За аналог╕╓ю, демередж, диспаша тощо можуть розглядатись як частина витрат на транспортування оц╕нюваних товар╕в. Зазначена позиц╕я повною м╕рою в╕дпов╕да╓ м╕жнародн╕й практиц╕ (наприклад, Висновок №18: Демередж

Компенд╕уму текст╕в з митно╖ оц╕нки ╢вропейсько╖ ком╕с╕╖).

Таким чином, перел╕к конкретних витрат, як╕ можуть бути в╕днесен╕ до витрат на транспортування оц╕нюваних товар╕в, повинен розглядатись у кожному окремому випадку на п╕дстав╕ наявних документ╕в та в╕домостей щодо транспортування оц╕нюваних товар╕в.

Ввезення товар╕в, як╕ м╕стять об’╓кт ╕нтелектуально╖ власност╕, власником цього об’╓кта

6. Чи буде аргументом для

п╕дтвердження митно╖ вартост╕ той факт, що п╕дпри╓мство ╕мпорту╓ товари, як╕ м╕стять об’╓кт ╕нтелектуально╖ власност╕, ╓ ╕мпортером та власником цього об’╓кта ╕нтелектуально╖ власност╕?

Враховуючи, що зазначене запитання необх╕дно розглядати в кожному окремому випадку, надати однозначну в╕дпов╕дь можливо лише при розгляд╕ документ╕в.

Наприклад, ввозяться товари на митну територ╕ю Укра╖ни, як╕ мають заре╓стрований ╕мпортером промисловий

зразок.

Промисловий зразок — це результат творчо╖ д╕яльност╕ людини у галуз╕ художнього конструювання (Закон Укра╖ни в╕д 15.12.93 р. № 3688-XII «Про охорону прав на промислов╕ зразки»).

Частиною десятою ст. 58 Митного кодексу встановлено, що при визначенн╕ митно╖ вартост╕ до ц╕ни, що була фактично сплачена або п╕дляга╓ сплат╕ за оц╕нюван╕ товари, дода╓ться належним чином розпод╕лена варт╕сть товар╕в

та послуг, якщо вони поставляються прямо чи опосередковано покупцем безоплатно або за зниженими ц╕нами для використання у зв’язку з виробництвом та продажем на експорт в Укра╖ну оц╕нюваних товар╕в, якщо таку варт╕сть не включено до ц╕ни, що була фактично сплачена або п╕дляга╓ сплат╕, зокрема варт╕сть ╕нженерних та досл╕дно-конструкторських роб╕т, дизайну, художнього оформлення, еск╕з╕в та креслень, виконаних за межами

Укра╖ни ╕ безпосередньо необх╕дних для виробництва оц╕нюваних товар╕в.

Таким чином, наявн╕сть у ╕мпортера прав на промисловий зразок породжу╓ низку запитань: де були розроблен╕ еск╕зи, як╕ м╕стять промисловий зразок; яким чином промисловий зразок було передано виробнику; чи включено зазначен╕ витрати до митно╖ вартост╕ товару?

Отже, остаточну в╕дпов╕дь можна надати лише на п╕дстав╕ розгляду наданих документ╕в.

Оподаткування

товар╕в, що ввозяться в митному режим╕ ╕мпорту

7. Якими митними платежами оподатковуються товари, як╕ ввозяться в митному режим╕ ╕мпорту?

При митному оформленн╕ товар╕в, що ввозяться (пересилаються) в Укра╖ну в митному режим╕ ╕мпорту, справляються так╕ податки:

мито;

податок на додану варт╕сть;

акцизний податок.

Правила оподаткування товар╕в, що перем╕щуються через митний кордон Укра╖ни, митом,

кр╕м особливих вид╕в мита, встановлюються Митним кодексом та м╕жнародними договорами, згоду на обов’язков╕сть яких надано Верховною Радою Укра╖ни. Правила оподаткування особливими видами мита встановлюються законами Укра╖ни в╕д 22.12.98 р. № 330-XIV «Про захист нац╕онального товаровиробника в╕д демп╕нгового ╕мпорту», в╕д 22.12.98 р. № 331-XIV «Про захист нац╕онального товаровиробника в╕д субсидованого ╕мпорту»,

в╕д 22.12.98 р. № 332-XIV «Про застосування спец╕альних заход╕в щодо ╕мпорту в Укра╖ну» (ст. 270 Митного кодексу).

Правила оподаткування товар╕в, що перем╕щуються через митний кордон Укра╖ни, ╕ншими (кр╕м мита) митними платежами встановлюються Податковим кодексом Укра╖ни з урахуванням особливостей, що визначаються цим Кодексом.

Коментар╕ фах╕вц╕в: У яких випадках до товар╕в, що ввозяться громадянами на митну територ╕ю Укра╖ни, застосовуються преференц╕йн╕ та п╕льгов╕ ставки вв╕зного мита за умови документального п...

У яких випадках до товар╕в, що ввозяться громадянами на митну територ╕ю Укра╖ни, застосовуються преференц╕йн╕ та п╕льгов╕ ставки вв╕зного мита за умови документального п╕дтвердження ╖х походження?

До товар╕в, що ввозяться на митну територ╕ю Укра╖ни громадянами можуть застосовуватися преференц╕йн╕ та

п╕льгов╕ ставки вв╕зного мита за умови документального п╕дтвердження ╖х походження з кра╖н ╢вропейського Союзу, ╢вропейсько╖ асоц╕ац╕╖ в╕льно╖ торг╕вл╕ (об’╓дну╓ митн╕ територ╕╖ чотирьох ╓вропейських кра╖н, що не вступили до ╢вропейського Союзу, а саме Республ╕ка ╤сланд╕я, Княз╕вство Л╕хтенштейн, Корол╕вство Норвег╕я та Швейцарська Конфедерац╕я), Чорногор╕╖, Республ╕ки Македон╕я та Канади.

При цьому документи, як╕ п╕дтверджують кра╖ну походження товару, не

вимагаються у раз╕, якщо, зокрема, товари ввозяться громадянами та оподатковуються за ╓диною ставкою мита.

Повна:

В╕дпов╕дно до частини першо╖ ст. 281 Митного кодексу Укра╖ни в╕д 13 березня 2012 року № 4495-VI з╕ зм╕нами та доповненнями (дал╕ – МКУ) допуска╓ться встановлення тарифних п╕льг (тарифних преференц╕й) щодо ставок Митного тарифу Укра╖ни у вигляд╕ зв╕льнення

в╕д оподаткування вв╕зним митом, зниження ставок вв╕зного мита або встановлення тарифних квот в╕дпов╕дно до законодавства Укра╖ни та для ввезення товар╕в, що походять з держав, з якими укладено в╕дпов╕дн╕ м╕жнародн╕ договори.

До перел╕ку м╕жнародних договор╕в Укра╖ни, зг╕дно з якими до товар╕в, що ввозяться громадянами на митну територ╕ю Укра╖ни, застосовуються преференц╕йн╕ та п╕льгов╕ ставки вв╕зного мита за умови документального п╕дтвердження ╖х походження

входять:

Таким чином, товари, як╕ ввозяться на митну територ╕ю Укра╖ни громадянами, п╕дпадають п╕д д╕ю зазначених вище Угод за умови документального п╕дтвердження ╖х походження з кра╖н ╢вропейського Союзу, ╢вропейсько╖ асоц╕ац╕╖ в╕льно╖ торг╕вл╕ (об’╓дну╓ митн╕ територ╕╖ чотирьох ╓вропейських кра╖н, що не вступили до ╢вропейського Союзу, а саме Республ╕ка ╤сланд╕я, Княз╕вство Л╕хтенштейн, Корол╕вство Норвег╕я та Швейцарська Конфедерац╕я), Чорногор╕╖, Республ╕ки Македон╕я та

Канади.

При цьому документи, як╕ п╕дтверджують кра╖ну походження товару, не вимагаються у раз╕, якщо, зокрема, товари ввозяться громадянами та оподатковуються за ╓диною ставкою мита в╕дпов╕дно до розд╕лу XII МКУ (п. 2 частини четверто╖ ст. 44 МКУ).

[0|0|0|0|1]

З ╕нформац╕йних ресурс╕в ╤нтернету: http://zir.sfs.gov.ua/

Коментар╕ фах╕вц╕в: Який порядок п╕дтвердження кра╖ни походження товар╕в, що ввозяться в Канаду з Укра╖ни, та товар╕в, що ввозяться в Укра╖ну з Канади?

Який порядок п╕дтвердження кра╖ни походження товар╕в, що ввозяться в Канаду з Укра╖ни, та товар╕в, що ввозяться в Укра╖ну з Канади?

Товари, що походять з Укра╖ни, при ввезенн╕ в Канаду, та товари, що походять з Канади, при ввезенн╕ в Укра╖ну користуються перевагами преференц╕йного тарифного режиму в

рамках Угоди про в╕льну торг╕влю м╕ж Укра╖ною та Канадою на п╕дстав╕ декларац╕╖ (декларац╕я про походження).

У граф╕ 44 митно╖ декларац╕╖ для декларац╕╖ про походження використову╓ться код документа «7018».

У граф╕ 36 митно╖ декларац╕╖ зазнача╓ться цифровий код п╕льги «420».

Зг╕дно з╕ ст. 3.15 Частини C «Процедури

визначення походження» Глави 3 Угоди товари, що походять з Укра╖ни, при ввезенн╕ в Канаду, та товари, що походять з Канади, при ввезенн╕ в Укра╖ну користуються перевагами преференц╕йного тарифного режиму в рамках ц╕╓╖ Угоди на п╕дстав╕ декларац╕╖ (декларац╕я про походження).

Декларац╕я про походження зазнача╓ться на ╕нвойс╕ або ╕ншому комерц╕йному документ╕, що м╕стить опис товару, який

походить з в╕дпов╕дно╖ Сторони, з достатньою для його ╕дентиф╕кац╕╖ детал╕зац╕╓ю.

(у справах митниц╕ залиша╓ться коп╕я декларац╕╖ про походження).

При цьому зг╕дно ╕з частиною другою розд. ╤╤ Порядку заповнення митних декларац╕й на бланку ╓диного

адм╕н╕стративного документа, затвердженого наказом М╕н╕стерства ф╕нанс╕в Укра╖ни в╕д 30.05.2012 № 651, заре╓строваним у М╕н╕стерств╕ юстиц╕╖ Укра╖ни 14.08.2012 за

№ 1372/21684, у граф╕ 36 МД зазнача╓ться цифровий код п╕льги «420» в╕дпов╕дно до Класиф╕катора зв╕льнень в╕д сплати митних платеж╕в при ввезенн╕ товар╕в на митну територ╕ю Укра╖ни, затвердженого Наказом №

1011.

Декларац╕я про походження ╓ д╕йсною упродовж 12 м╕сяц╕в з дати ╖╖ заповнення експортером або упродовж довшого терм╕ну, встановленого Стороною-╕мпортером. Звернення до митних орган╕в Сторони-╕мпортера за наданням преференц╕йного тарифного режиму приймаються упродовж терм╕ну д╕╖ декларац╕╖ про походження (ст. 3.17 Частини C «Процедури визначення походження» Угоди).

Угодою встановлено три мовн╕ верс╕╖ (укра╖нська, англ╕йська, французька) тексту декларац╕╖ про походження, наведен╕ у Додатку 3-B до Угоди.

Мовн╕ верс╕╖ (укра╖нська, англ╕йська, французька) тексту декларац╕╖ про походження товару опубл╕ковано на оф╕ц╕йному веб-портал╕ ДФС (Головна > БАНЕР > Митне оформлення > Суб’╓ктам ЗЕД > В╕льна торг╕вля > Угода про в╕льну торг╕влю м╕ж Укра╖ною та Канадою > Декларац╕я про походження).

Театр. Постановка пьесы Чехова в новом стиле. На сцене героиня персонажу делает м...т. Зал в тишине молча смотрит. Через 10 минут встает пожилая театралка и произносит: — Милочка, ну что вы чавкаете, ЭТО ЖЕ ЧЕХОВ!

Афоризм

Весть о задержке зарплаты резко поменяла сексуальную ориентацию начальника в глазах коллектива.