*** Документ месяца: Наказ вiд 20.09.2012 № 1011 Про затвердження в╕домчих класиф╕катор╕в ╕нформац╕╖ з питань державно╖ митно╖ справи, як╕ використовують...

Количество просмотров: 321 (за период c 00:00 01/11/21 по 18:10 30/11/21), всего просмотров: 323

позначки та дов╕дкова ╕нформац╕я про митниц╕, митн╕ пости та ╖х структурн╕ п╕дрозд╕ли, а також види сполучення;

повна синхрон╕зац╕я ╕нформац╕╖ з сайтом mdoffice.com.ua ╕ митними дов╕дниками;

налаштування вар╕ант╕в в╕дображення: - вид мапи - вар╕анти позначок - масштаб - включення/в╕дключення в╕дображення додаткових елемент╕в мапи

можлив╕сть масштабування карти по х╕нту митно╖ установи

проставлення закладок по митн╕й установ╕ з ╖х збереженням ╕ очищенням.

розм╕щення вашо╖ рекламно╖ ╕нформац╕╖ в паспорт╕ установи (контактн╕ телефони; контактн╕ особи; види послуг ╕ т.д.) Вс╕ ф╕рми, як╕ ╓ платними користувачами сайту, можуть розм╕стити самост╕йно рекламну ╕нформац╕ю в паспорт╕ безкоштовно на увесь пер╕од д╕╖ платно╖ п╕дтримки. (Лише при абонент. оплат╕ на 6 або 12 м╕сяц╕в)

╤нструменти мапи дозволяють вибрати в╕дображення ╕нформац╕╖ за такими параметрами:

зробити електронну коп╕ю заяви для митниц╕ сертиф╕ката з перевезення (походження) товару EUR.1

Сертиф╕кат з перевезення товар╕в з Укра╖ни за формою "EUR.1" вида╓ться п╕д час або п╕сля зд╕йснення експорту товару. Терм╕н д╕╖ сертиф╕ката склада╓ 4 м╕сяц╕. Порядок заповнення регламенту╓ться наказом М╕нф╕ну № 950 в╕д 20.11.2017 "Про затвердження Порядку заповнення та видач╕ митницею сертиф╕ката з перевезення (походження) товару EUR.1"

Для декларування товар╕в та ╕нших предмет╕в, що перем╕щуються (пересилаються) через митний кордон у м╕жнародних експрес-в╕дправленнях використовуються:

а) митна декларац╕я М 16 - у раз╕ пересилання громадянами або надходження в╕дправлень на адреси громадян, сумарна митна варт╕сть товар╕в та ╕нших предмет╕в у яких перевищу╓ суму, екв╕валентну 200 ╓вро, та/або загальна вага яких перевищу╓ 50 к╕лограм╕в; 6) вантажна митна декларац╕я - у раз╕ пересилання громадянами у в╕дправленнях товар╕в та ╕нших предмет╕в, сумарна митна варт╕сть яких перевищу╓ 1000 ╓вро та/або загальна вага яких перевищу╓ 100 к╕лограм╕в, а також в ╕нших випадках, передбачених законодавством;

В╕дпов╕дно до ст. 455 Митного кодексу Укра╖ни, Держмитслужба веде централ╕зований обл╕к ос╕б, як╕ п╕д час провадження сво╓╖ д╕яльност╕ ╓ учасниками в╕дносин, що регулюються законодавством Укра╖ни з питань митно╖ справи. Перев╕рка та пошук в баз╕ Митниц╕

Серв╕с зд╕йсню╓ пошук за одним чи дек╕лькома параметрами:

назва компан╕╖ (латиницею, не менше 3 символ╕в)

Обл╕ковий номер

Податковий номер/Номер паспорту

EORI (Economic Operators Registration and Identification number, ре╓страц╕йний та ╕дентиф╕кац╕йний номер економ╕чних оператор╕в)

Параметр "Кра╖на" звужу╓ пошук по обран╕й кра╖н╕ нерезидента

Чека╓мо на Ваш╕ в╕дгуки та побажання, щодо покращення та вдосконалення функц╕оналу серв╕с╕в.

Митн╕ платеж╕ при ╕мпорт╕ товар╕в: актуальн╕ правила

Статтею 74 МКУ встановлено, що ╕ноземн╕ товари при ╕мпорт╕ випускаються у в╕льний об╕г на митн╕й територ╕╖ Укра╖ни п╕сля сплати вс╕х належних митних платеж╕в. А як╕ платеж╕ сплачуються при розмитненн╕? ╤ як ╖х в╕дображати в обл╕ку? Нагада╓мо в наш╕й статт╕

Як╕ митн╕ платеж╕ сплачуються при ╕мпорт╕ товар╕в

Мита. Сплата мита при ввезенн╕ товар╕в регламенту╓ться МКУ ╕ м╕жнародними договорами, згоду на обов'язков╕сть яких надано ВРУ. Статтею 271 МКУ передбачен╕ вв╕зн╕, вив╕зн╕ та сезонн╕ мита, а також особлив╕ види: спец╕альн╕, антидемп╕нгов╕, компенсац╕йн╕ мита та додатковий ╕мпортний зб╕р. Особлив╕ види мита передбачен╕ ч. 1 ст. 275 МКУ, вони встановлюються в╕дпов╕дно до ч. 2 ст. 275 МКУ.

Встановлювати ╕нш╕ види мита, кр╕м зазначених в МКУ, в Укра╖н╕ заборонено.

Загалом, ставка мита може бути адвалорна (у в╕дсотках в╕д митно╖ вартост╕ товар╕в), специф╕чна (в абсолютному грошовому вираз╕ на одиницю к╕лькост╕ товару) ╕ комб╕нована, що склада╓ться з адвалорно╖ та специф╕чно╖ ставок – див. ст. 280 МКУ.

Ставки вв╕зного мита встановлено Митним тарифом Укра╖ни, який на сьогодн╕шн╕й день встановлено Законом в╕д 04.06.2020 р. №674-IX «Про митний тариф Укра╖ни».

В╕н м╕стить перел╕к ставок загальнодержавного податку - вв╕зного мита на товари, що ввозяться на митну територ╕ю Укра╖ни ╕ систематизован╕ зг╕дно з Укра╖нською класиф╕кац╕╓ю товар╕в зовн╕шньоеконом╕чно╖ д╕яльност╕ (УКТ ЗЕД), складеною на основ╕ Гармон╕зовано╖ системи опису та кодування товар╕в. Ставки вв╕зного мита можуть встановлюватися або зм╕нюватися лише шляхом внесення зм╕н до Митного тарифу Укра╖ни. Ставки вв╕зного мита диференц╕йован╕ залежно в╕д кра╖ни походження товару ╕ можуть бути преференц╕йними, п╕льговими та повними (ч. 5 ст. 280 МКУ). Iнформац╕ю про розм╕р ус╕х трьох вид╕в ставок можна знайти в Митному тариф╕ для кожно╖ позиц╕╖ УКТ ЗЕД.

Акцизний податок при ╕мпорт╕ товар╕в. Зг╕дно з п. 215.1 ПКУ, п╕дакцизними товарами ╓:

р╕дини, що використовуються в електронних сигаретах;

пальне, у тому числ╕ товари (продукц╕я), що використовуються як пальне для заправлення транспортних засоб╕в, обладнання або пристро╖в з двигунами внутр╕шнього та коди яких зг╕дно з УКТ ЗЕД не зазначен╕ у пп. 215.3.4 ПКУ (кр╕м газу природного у газопод╕бному стан╕ за кодом 2711 21 00 00 зг╕дно з УКТ ЗЕД);

автомоб╕л╕ легков╕, кузови до них, причепи та нап╕впричепи, мотоцикли;

транспортн╕ засоби, призначен╕ для перевезення 10 ос╕б i б╕льше;

транспортн╕ засоби для перевезення вантаж╕в;

електрична енерг╕я.

При ввезенн╕ вс╕х п╕дакцизних товар╕в, кр╕м електрично╖ енерг╕╖, сплачу╓ться акцизний податок зг╕дно з пп. 213.1.3 ПКУ. Платником акцизного податку при ╕мпорт╕ ╓ СГ, який ввозить п╕дакцизн╕ товари на митну територ╕ю Укра╖ни (пп. 212.1.2 ПКУ). Ставки акцизу бувають адвалорн╕ та специф╕чн╕ (так само як ╕ мита), вони можуть застосовуватися ╕ одночасно (пп. 215.2.2 ПКУ).

Сума акцизу за адвалорною ставкою залежить в╕д вартост╕ товару, яка визначена зг╕дно з пп. 214.1.2 ПКУ за встановленими ╕мпортером максимальними роздр╕бними ц╕нами на товари (продукц╕ю), що ним ╕мпортуються, без урахування ПДВ ╕ з урахуванням акцизного податку. Таким чином, якщо на товар встановлено адвалорну та специф╕чну ставки акцизу одночасно, то спочатку розрахову╓ться сума акцизу за специф╕чною ставкою, а пот╕м – сума акцизу за адвалорною ставкою у в╕дсотках в╕д вартост╕ товару з урахуванням акцизу за специф╕чною ставкою. Такий механ╕зм розрахунку суми акуцизу на сьогодн╕шн╕й день застосову╓ться т╕льки для тютюнових вироб╕в, тютюну та промислових зам╕нник╕в тютюну.

Для решти п╕дакцизних товар╕в визначен╕ т╕льки специф╕чн╕ ставки акцизного податку, як╕ можна знайти в п. 215.3 ПКУ.

Iмпортний ПДВ. Нагада╓мо, що операц╕я з ввезення товар╕в на митну територ╕ю Укра╖ни оподаткову╓ться ПДВ зг╕дно з пп. «в» п. 185.1 ПКУ з урахуванням особливостей, передбачених ст. 206 ПКУ. Особливо уважно сл╕д поставитися до визначення бази оподаткування ПДВ, оск╕льки вона не повинна бути нижчою за митну варт╕сть товар╕в, визначену зг╕дно з розд╕лом III МКУ, а також вона включа╓ мито та акцизний податок (п. 190.1 ПКУ).

Тому ПДВ при ввезенн╕ товар╕в нарахову╓ться п╕сля нарахування мита ╕ акцизного податку (якщо ввозяться п╕дакцизн╕ товари). Якщо ц╕на товар╕в виражена в ╕ноземн╕й валют╕, то перерахунок валютно╖ суми в гривн╕ провадиться за курсом НБУ на дату подання митно╖ декларац╕╖ для митного оформлення товару.

Плата за виконання митних формальностей. Зг╕дно з ч. 7 ст. 247 МКУ, митн╕ формальност╕ можуть виконуватися митницею поза м╕сцем ╖╖ розташування, а також поза робочим часом, встановленим для митниц╕, – за письмовим зверненням декларанта.

Проте ця послуга митниц╕ ╓ платною, розм╕р плати визнача╓ться Каб╕нетом М╕н╕стр╕в (Постанова КМУ в╕д 18.01.2003 р. №93 «Про справляння плати за виконання митних формальностей митними органами поза м╕сцем розташування митних орган╕в або поза робочим часом, установленим для митних орган╕в»), а порядок ╖╖ справляння – М╕н╕стерством ф╕нанс╕в Укра╖ни (Порядок справляння плати за виконання митних формальностей органами доход╕в ╕ збор╕в поза м╕сцем розташування цих орган╕в або поза робочим часом, установленим для них, затверджений наказом М╕нф╕ну 23.10.2017 р. №862).

Розм╕р плати встановлено в ╓вро, а справля╓ться вона в гривнях за оф╕ц╕йним (валютним) курсом, установленим НБУ на дату подання митно╖ декларац╕╖.

про╖зд транспортних засоб╕в автомоб╕льними дорогами Укра╖ни,

про╖зд автомоб╕льних транспортних засоб╕в з перевищенням встановлених розм╕р╕в загально╖ маси, осьових навантажень та (або) габаритних параметр╕в,

за проведення у пунктах пропуску (пунктах контролю) через державний кордон Укра╖ни в╕дпов╕дно до МКУ та ╕нших закон╕в Укра╖ни заход╕в оф╕ц╕йного контролю (у тому числ╕ у форм╕ попереднього документального контролю) п╕д час ввезення товар╕в на митну територ╕ю Укра╖ни (у тому числ╕ з метою транзиту).

╢диний зб╕р справля╓ться одноразово залежно в╕д режиму перем╕щення (ввезення, транзит) за ╓диним плат╕жним документом в залежност╕ в╕д виду, м╕сткост╕ або загально╖ маси транспортних засоб╕в.

У ст. 5 Закону №1212 встановлен╕ ставки ╓диного збору в ╓вро за проведення контролю транспортного засобу (в╕д 4 до 20 ╓вро). А зг╕дно з╕ ст. 2 Закону №1212 сплата ╓диного збору зд╕йсню╓ться в нац╕ональн╕й валют╕ Укра╖ни за оф╕ц╕йним курсом НБУ на день сплати цього збору.

В╕дображення митних платеж╕в у митн╕й декларац╕╖ МД-2

Митна варт╕сть товару в╕добража╓ться у граф╕ 45 форми МД-2, а у граф╕ 47 якраз ╕ зазначаються вс╕ митн╕ платеж╕, як╕ належить сплатити у зв'язку з ╕мпортом товару, що деклару╓ться за допомогою ц╕╓╖ декларац╕╖.

Заповнення графи 47 форми МД-2 регламентовано Порядком заповнення митних декларац╕й на бланку ╓диного адм╕н╕стративного документа, затвердженим наказом М╕нф╕ну в╕д 30.05.2012 р. №651. Так, при розм╕щенн╕ товару у митний режим ╕мпорту в граф╕ 47 повинн╕ бути зазначен╕ в╕домост╕ про нарахування плати за виконання митних формальностей, суми вв╕зного мита, акцизного податку ╕ ПДВ.

У перш╕й колонц╕ графи 47 зазнача╓ться вид платежу.

У друг╕й колонц╕ графи 47 форми МД-2 «Основа нарахування» наводяться дан╕:

для плати за виконання митних формальностей – к╕льк╕сть годин роботи посадово╖ особи митного органу незалежно в╕д к╕лькост╕ оформлених МД;

для мита: за адвалорною ставкою – митна варт╕сть товару, зазначена в граф╕ 45 МД-2; за специф╕чною ставкою – к╕льк╕сть товару у в╕дпов╕дних одиницях вим╕рювання та обл╕ку;

для акцизного податку: за адвалорними ставками – варт╕сть товар╕в (продукц╕╖), як╕ ввозяться на митну територ╕ю Укра╖ни, за встановленими ╕мпортером максимальними роздр╕бними ц╕нами на товари (продукц╕ю); за специф╕чними ставками – величина, визначена в одиницях вим╕рювання ваги, обсягу, к╕лькост╕ товару (продукц╕╖), об'╓му цил╕ндр╕в двигуна автомоб╕ля або в ╕нших натуральних показниках;

для ПДВ: митна варт╕сть товару, зазначена у граф╕ 45 МД-2, зб╕льшена на суму мита (для товар╕в, що п╕длягають оподаткуванню митом) ╕ акцизу (для товар╕в, що п╕длягають оподаткуванню акцизним податком); якщо митна варт╕сть товару менша за його фактурну варт╕сть, то в ц╕й граф╕ зазнача╓ться фактурна варт╕сть товару з графи 42 МД-2, перерахована у валюту Укра╖ни за курсом, зазначеним у граф╕ 23 МД-2, також зб╕льшена на суму мита ╕ АП;

для ╓диного збору – дан╕, на п╕дстав╕ яких зд╕йсню╓ться розрахунок суми ╓диного збору (к╕льк╕сть зал╕зничних вагон╕в, довжина маршруту тощо). Якщо ╓диний зб╕р склада╓ться з к╕лькох складових (за проведення контролю, плати за про╖зд транспортних засоб╕в автомоб╕льними шляхами Укра╖ни, плати за про╖зд автомоб╕льних транспортних засоб╕в з перевищенням установлених розм╕р╕в загально╖ маси, осьових навантажень та (або) габаритних параметр╕в), в╕домост╕ про нарахування таких складових зазначаються окремими рядками.

У колонц╕ «Ставка» зазначаються ставки, за якими нараховано платеж╕, ╕ в колонц╕ «Сума» – розрахована сума в╕дпов╕дно. У граф╕ B «Подробиц╕ розрахунк╕в» наводяться детальн╕ш╕ дан╕, використан╕ п╕д час проведення розрахунк╕в митних платеж╕в.

Таким чином, форма МД-2 ╓ первинним документом для ц╕лей бухгалтерського обл╕ку, що п╕дтверджу╓ нарахування митних платеж╕в.

Бухгалтерський обл╕к митних платеж╕в

Бухгалтерський обл╕к митних платеж╕в ведеться зг╕дно з НП(С)БО 9.

В╕дпов╕дно до п. 9 НП(С)БО 9, до перв╕сно╖ вартост╕ товар╕в, що ╕мпортуються, включаються суми вв╕зного мита та акцизного податку (непрямого податку, який не поверта╓ться п╕дпри╓мству).

Сума ╓диного збору за виконання митних формальностей включа╓ться до складу ╕нших витрат, безпосередньо пов'язаних з придбанням товар╕в.

Платники ПДВ не включають суму ПДВ до перв╕сно╖ вартост╕ товар╕в, оск╕льки ╖╖ в майбутньому буде в╕дшкодовано платнику у вигляд╕ податкового кредиту з ПДВ.

╤мпортери – неплатники ПДВ включають суми ПДВ, що сплачен╕ на митниц╕, до перв╕сно╖ вартост╕ ╕мпортованих товар╕в.

ПДВ. Датою виникнення податкових зобов'язань з╕ сплати ╕мпортного ПДВ ╓ дата подання митно╖ декларац╕╖ за формою МД-2.

╤мпортери – платники ПДВ суму ПДВ, сплачену на митниц╕, включають до складу податкового кредиту з ПДВ.

Зг╕дно з п. 198.2 ПКУ право на такий податковий кредит виника╓ на дату сплати ПДВ на митниц╕. Податков╕ зобов'язання з ПДВ на митниц╕ не в╕дображаються в декларац╕╖ з ПДВ, а податковий кредит ╕ митна варт╕сть товар╕в, що ╕мпортуються, в╕дображаються в рядку 11 декларац╕╖, а точн╕ше, у п╕длеглих рядках залежно в╕д ставки ПДВ, за якою були ввезен╕ товари.

Суму податкового кредиту з ПДВ за митними декларац╕ями, на яку платник ПДВ ма╓ право, потр╕бно в╕добразити в декларац╕╖ з ПДВ саме за той м╕сяць, в якому були оформлен╕ в╕дпов╕дн╕ митн╕ декларац╕╖.

Докладн╕ше про обл╕к ╕мпортного ПДВ читайте в наших матер╕алах:

Приклад. П╕дпри╓мство – платник податку на прибуток ╕ ПДВ займа╓ться продажем нових автомоб╕л╕в.

Воно ╕мпорту╓ нов╕ легков╕ автомоб╕л╕ з об'╓мом цил╕ндр╕в двигуна 3828 куб. см (двигун внутр╕шнього згоряння з ╕скровим запалюванням та кривошипно-шатунним механ╕змом, код УКТ ЗЕД 8703 24 10 00) у к╕лькост╕ 3 шт. у вантажному автомоб╕л╕ та один новий вантажний автомоб╕ль, код УКТ ЗЕД 8704 22 91 00, об’╓м двигуна 6800 куб. см.

Загальна митна варт╕сть легкових автомоб╕л╕в становить 120000 ╓вро, вантажного автомоб╕ля – 85000 ╓вро, курс НБУ на дату ввезення автомоб╕л╕в – 30 грн/╓вро.

За проведення контролю вантажного транспортного засобу, який перевозить 3 шт легкових авто, нараховано ╓диний зб╕р у сум╕ 20 ╓вро (тягач з прицепом в╕д 20 т до 40 т, ст. 5 Закону №1212) (що в перерахунку на гривн╕ становить 20 ╓вро х 30 грн/╓вро = 600,00 грн).

Повна ставка вв╕зного мита зг╕дно Закону про митний тариф: за легков╕ автомоб╕л╕ (код УКТ ЗЕД 8703 24 10 00) – 10%, за вантажний автомоб╕ль (код УКТ ЗЕД 8704 22 91 00) – теж 10%.

Сума вв╕зного мита становитиме:

за легков╕ авто 10% х 120000,00 ╓вро х 30 грн/╓вро = 360000,00 грн;

за вантажне авто 10% х 85000,00 ╓вро х 30 грн/╓вро = 255000,00 грн.

Ставка акцизного податку за легков╕ автомоб╕л╕ визнача╓ться за формулою, наведеною в пп. 215.3.5-1 ПКУ:

100 ╓вро * (3828 куб. см / 1000 куб. см) * 1 = 382,8 ╓вро за один автомоб╕ль;

3 шт * 382,8 ╓вро = 1148,4 ╓вро за три автомоб╕ля; 1148,40 ╓вро х 30 грн/╓вро = 34452,00 грн.

Ставка акцизного податку за вантажний автомоб╕ль (код УКТ ЗЕД 8704 22 91 00) – 0,013 ╓вро за 1 куб. см об’╓му цил╕ндр╕в двигуна (пп. 215.3.5-2 ПКУ). Для об’╓му двигуна 6800 куб. см сума акцизу становить 6800 куб. см * 0,013 ╓вро/куб. см * 30 грн/╓вро = 2652,00 грн.

Сума ╕мпортного ПДВ обчислю╓ться з митно╖ вартост╕ товару з урахуванням мита ╕ акцизного податку: ((120000,00 ╓вро + 85000,00 ╓вро) х 30 грн/╓вро + 360000,00 грн + 255000,00 + 34452,00 грн + 2652,00 грн) х 20% = 6802104,00 грн * 20% = 1360420,80 грн.

* ╢диний рахунок Держмитслужби. Б╕льш докладно див. тут.

Бухгалтерський обл╕к митних платеж╕в ╕ формування соб╕вартост╕ товару показано в таблиц╕.

Таблиця

Бухгалтерський обл╕к митних платеж╕в

Зм╕ст операц╕╖

Бухгалтерський обл╕к

Сума

Д-т

К-т

Сплачено аванс на ╢Р* перед митним оформленням товару (сума авансу розрахована таким чином, щоб вистачило на вс╕ митн╕ платеж╕)

Оприбутковано товар — автомоб╕л╕: (120 000 ╓вро + 85 000 ╓вро) х 30 грн./╓вро) = 6 150 000 грн. При цьому вважа╓мо, що

перех╕д права власност╕ на авто в╕дбувся при розмитненн╕, ╕ на умовах п╕сляплати. Тобто, курс НБУ беремо той самий, що ╕ при ввезенн╕ – 30 ╓вро/грн.

281

632

205000,00 ╓вро 6150000,00 грн

Автомоб╕л╕ передано покупцям за продажною варт╕стю

361

702

8842930,20

Нараховано ПЗ з ПДВ

702

641/ПДВ

1473821,70

Списано соб╕варт╕сть проданих автомоб╕л╕в

902

281

6802704,00

Увага! АДСУ: Про забезпечення адм╕н╕стративного позову

ОКРУЖНИЙ АДМ╤Н╤СТРАТИВНИЙ СУД М╤СТА КИ╢ВА УХВАЛА

В╕д 28 жовтня 2021 року № 640/30039/21

Ки╖в

Про забезпечення адм╕н╕стративного позову

Суддя Окружного адм╕н╕стративного суду м╕ста Ки╓ва Огурцов О.П., розглянувши заяву позивач╕в про забезпечення позову в адм╕н╕стративн╕й справ╕ за позовом 1) Публ╕чного акц╕онерного товариства "Одеський кабельний завод "Одескабель", 2) Приватного акц╕онерного товариства "Завод П╕вденкабель" до 1) М╕жв╕домчо╖ ком╕с╕╖ з м╕жнародно╖ торг╕вл╕, 2) М╕н╕стерства економ╕ки Укра╖ни про визнання протиправними д╕й, визнання протиправними та скасування р╕шення,

ВСТАНОВИВ:

Публ╕чне акц╕онерне товариство "Одеський кабельний завод "Одескабель" (65102, м. Одеса, Микола╖вська дорога, 144, код ╢ДРПОУ 05758730), Приватне акц╕онерне товариство "Завод П╕вденкабель" (61099, м. Харк╕в, вул. Автогенна, 7, код ╢ДРПОУ 00214534) звернулись до Окружного адм╕н╕стративного суду м╕ста Ки╓ва з адм╕н╕стративним позовом до М╕жв╕домчо╖ ком╕с╕╖ з м╕жнародно╖ торг╕вл╕ (01008, м. Ки╖в, вул. Михайла Грушевського, 12/2), М╕н╕стерства економ╕ки Укра╖ни (01008, м. Ки╖в, вул. Михайла Грушевського, 12/2, код ╢ДРПОУ 37508596), в якому просять:

Зокрема, позивач зазнача╓, що Ком╕с╕я не мала правових п╕дстав для початку процедури перегляду р╕шення, оск╕льки М╕н╕стерство цифрово╖ трансформац╕╖ Укра╖ни, на п╕дстав╕ листа якого була розпочата процедура перегляду р╕шення, не може бути суб`╓ктом звернення щодо перегляду спец╕альних (захисних) заход╕в. Кр╕м того, при прийнятт╕ оскаржуваних р╕шень не було дотримано процедури, яка передбача╓ обов`язкове проведення щонайменш с╕м етап╕в, включаючи проведення публ╕чних слухань, публ╕кац╕╖ детального зв╕ту за результатами перегляду, а також забезпечення можливост╕ надавати доказ╕в ╕ погляд╕в ╕ншими сторонами. При цьому, позивач╕ стверджують, що оскаржуван╕ р╕шення сутт╓во впливають на ╖х права та ╕нтереси позивач╕в, адже блокують механ╕зм захисту нац╕онального виробника провод╕в, дозволяючи ╕мпорт таких провод╕в без застосування спец╕ального мита.

Забезпечення позову - це надання позивачев╕ тимчасово╖ правово╖ охорони його прав та ╕нтерес╕в, за захистом яких в╕н звернувся до суду, до вир╕шення спору судом та набрання р╕шенням суду законно╖ сили. Заходи забезпечення позову ╓ втручанням суду у сп╕рн╕ правов╕дносини до ╖х вир╕шення, тому вони повинн╕ застосовуватися судом з п╕дстав та в порядку, прямо передбаченому законом.

Забезпечення позову допуска╓ться як до пред`явлення позову, так ╕ на будь-як╕й стад╕╖ розгляду справи, якщо: 1) невжиття таких заход╕в може ╕стотно ускладнити чи унеможливити виконання р╕шення суду або ефективний захист або поновлення порушених чи оспорюваних прав або ╕нтерес╕в позивача, за захистом яких в╕н звернувся або ма╓ нам╕р звернутися до суду; або 2) очевидними ╓ ознаки протиправност╕ р╕шення, д╕╖ чи безд╕яльност╕ суб`╓кта владних повноважень, та порушення прав, свобод або ╕нтерес╕в особи, яка звернулася до суду, таким р╕шенням, д╕╓ю або безд╕яльн╕стю.

З анал╕зу наведених норм законодавства вбача╓ться, що з метою захисту прав та ╕нтерес╕в особи суд за ╖╖ заявою або з власно╖ ╕н╕ц╕ативи може постановити ухвалу про вжиття заход╕в забезпечення адм╕н╕стративного позову, постановлення яко╖ належить до дискрец╕йних повноважень суду та вир╕шення питання щодо ╖х вжиття залежить в╕д наявност╕ одн╕╓╖ з обставин, передбачених частиною другою статт╕ 150 Кодексу адм╕н╕стративного судочинства Укра╖ни, що встановлю╓ться судом виходячи з конкретних доказ╕в, поданих заявником.

Доведення наявност╕ зазначених п╕дстав або принаймн╕ одн╕╓╖ з них, з точки зору процесуального закону, ╓ необх╕дною передумовою для вжиття судом заход╕в забезпечення позову у раз╕ ╖х вжиття за клопотанням особи.

Суд повинен у кожному випадку, виходячи з конкретних доказ╕в, встановити, чи ╓ хоча б одна з названих обставин, ╕ оц╕нити, чи не може застосуванням заход╕в забезпечення позову бути завдано ще б╕льшо╖ шкоди, н╕ж та, як╕й можна запоб╕гти.

Суд може застосувати к╕лька заход╕в забезпечення позову. Заходи забезпечення позову мають бути сп╕вм╕рними ╕з заявленими позивачем вимогами. Суд також повинен враховувати сп╕вв╕дношення прав (╕нтересу), про захист яких просить заявник, ╕з насл╕дками вжиття заход╕в забезпечення позову для за╕нтересованих ос╕б.

Не допуска╓ться забезпечення позову, зокрема, шляхом зупинення д╕╖ р╕шення суб`╓кта владних повноважень, яке не ╓ предметом оскарження в адм╕н╕стративн╕й справ╕, або встановлення заборони або обов`язку вчиняти д╕╖, що випливають з такого р╕шення (пункт 5 частини третьо╖ статт╕ 151 Кодексу адм╕н╕стративного судочинства Укра╖ни).

При розгляд╕ заяв про забезпечення позову суд (суддя) ма╓ з урахуванням доказ╕в, наданих заявником на п╕дтвердження сво╖х вимог, пересв╕дчитись, зокрема, в тому, що м╕ж сторонами д╕йсно виник сп╕р та ╕сну╓ реальна загроза невиконання чи утруднення виконання можливого р╕шення суду про задоволення позову; з`ясувати обсяг вимог, дан╕ про особу в╕дпов╕дача, а також в╕дпов╕дн╕сть виду забезпечення позову, який просить застосувати особа, котра звернулась з такою заявою, позовним вимогам, що можуть бути нею заявлен╕.

Зг╕дно Рекомендац╕╖ № R (89) 8 про тимчасовий судовий захист в адм╕н╕стративних справах, прийнят╕й Ком╕тетом Ради ╢вропи 13.09.1989, р╕шення про вжиття заход╕в тимчасового захисту може, зокрема, прийматися у раз╕, якщо виконання адм╕н╕стративного акта може спричинити значну шкоду, в╕дшкодування яко╖ неминуче пов`язано з труднощами, ╕ якщо на перший погляд наявн╕ достатньо вагом╕ п╕дстави для сумн╕в╕в у правом╕рност╕ такого акта. Суд, який постановля╓ вжити такий зах╕д, не зобов`язаний одночасно висловлювати думку щодо законност╕ чи правом╕рност╕ в╕дпов╕дного адм╕н╕стративного акта; його р╕шення стосовно вжиття таких заход╕в жодним чином не повинно мати визначального впливу на р╕шення, яке згодом ма╓ бути ухвалено у зв`язку з оскарженням адм╕н╕стративного акта.

Тобто, ╕нститут забезпечення позову ╓ одн╕╓ю з гарант╕й захисту прав, свобод та законних ╕нтерес╕в юридичних та ф╕зичних ос╕б - позивач╕в в адм╕н╕стративному процес╕, механ╕змом, який покликаний забезпечити реальне та неухильне виконання судового р╕шення прийнятого в адм╕н╕стративн╕й справ╕.

Водночас, заходи забезпечення мають бути адекватними та сп╕вм╕рними.

Сп╕вм╕рн╕сть передбача╓ сп╕вв╕дношення негативних насл╕дк╕в в╕д вжиття заход╕в забезпечення позову з тими негативними насл╕дками, як╕ можуть настати в результат╕ невжиття цих заход╕в, з урахуванням в╕дпов╕дност╕ права чи законного ╕нтересу, за захистом яких заявник зверта╓ться до суду, майнових насл╕дк╕в заборони в╕дпов╕дачу зд╕йснювати певн╕ д╕╖.

Адекватн╕сть заходу до забезпечення позову, що застосову╓ться судом, визнача╓ться його в╕дпов╕дн╕стю вимогам, на забезпечення яких в╕н вжива╓ться. Оц╕нка тако╖ в╕дпов╕дност╕ зд╕йсню╓ться судом, зокрема, з урахуванням сп╕вв╕дношення права (╕нтересу), про захист яких просить заявник, з майновими насл╕дками заборони в╕дпов╕дачев╕ вчиняти певн╕ д╕╖.

Отже, при вир╕шенн╕ питання про забезпечення позову суд ма╓ зд╕йснити оц╕нку об╜рунтованост╕ довод╕в заявника щодо необх╕дност╕ вжиття в╕дпов╕дних заход╕в з урахуванням такого: розумност╕, об╜рунтованост╕ ╕ адекватност╕ вимог заявника щодо забезпечення позову; забезпечення збалансованост╕ ╕нтерес╕в стор╕н, а також ╕нших учасник╕в судового процесу; наявност╕ зв`язку м╕ж конкретним заходом до забезпечення позову ╕ предметом подальших позовних вимог, зокрема, чи спроможний такий зах╕д забезпечити фактичне виконання судового р╕шення в раз╕ задоволення позову; ╕мов╕рност╕ утруднення виконання або невиконання р╕шення суду в раз╕ невжиття таких заход╕в; запоб╕гання порушенню у зв`язку ╕з вжиттям таких заход╕в прав та охоронюваних законом ╕нтерес╕в ос╕б, що не ╓ учасниками даного судового процесу.

В ухвал╕ про забезпечення позову суд повинен навести мотиви, з яких в╕н д╕йшов висновку про ╕снування: або обставин, що св╕дчать про ╕стотне ускладнення чи унеможливлення виконання р╕шення суду або ефективний захист або поновлення порушених чи оспорюваних прав або ╕нтерес╕в позивача, за захистом яких в╕н звернувся або ма╓ нам╕р звернутися до суду; або очевидних ознак протиправност╕ р╕шення, д╕╖ чи безд╕яльност╕ суб`╓кта владних повноважень, та порушення прав, свобод або ╕нтерес╕в особи, яка звернулася до суду, таким р╕шенням, д╕╓ю або безд╕яльн╕стю до ухвалення р╕шення у справ╕. А також вказати, в чому будуть полягати д╕╖, направлен╕ на в╕дновлення прав позивача, оц╕нити складн╕сть вчинення цих д╕й, встановити, що витрати, пов`язан╕ з в╕дновленням прав, будуть значними.

Зазначене р╕шення набира╓ чинност╕ через 30 дн╕в з дня опубл╕кування пов╕домлення про застосування спец╕альних заход╕в. Таке пов╕домлення було опубл╕коване 14.09.2021, тобто р╕шення мало набрати законно╖ сили з 15.10.2021.

Тобто, за дек╕лька дн╕в до набрання чинност╕, спец╕альн╕ заходи були скасован╕ та так ╕ не набрали законно╖ сили.

У р╕шенн╕ ╢вропейського суду з прав людини "Рисовський проти Укра╖ни" наголошено на важливост╕ принципу "належного урядування". В╕н передбача╓, що у раз╕, коли йдеться про питання загального ╕нтересу, зокрема, якщо справа вплива╓ на так╕ основоположн╕ права людини, як майнов╕ права, державн╕ органи повинн╕ д╕яти вчасно та в належний ╕ якомога посл╕довн╕ший спос╕б. Зокрема, на державн╕ органи покладено обов`язок запровадити внутр╕шн╕ процедури, як╕ посилять прозор╕сть ╕ ясн╕сть ╖хн╕х д╕й, м╕н╕м╕зують ризик помилок ╕ сприятимуть юридичн╕й визначеност╕ у цив╕льних правов╕дносинах, як╕ зач╕пають майнов╕ ╕нтереси.

Безумовно, р╕шення чи д╕╖ суб`╓кт╕в владних повноважень справляють певний вплив на ос╕б, на яких поширюються. Так╕ р╕шення можуть завдавати шкоди ╕ мати насл╕дки, як╕ позивач оц╕ню╓ негативно.

Водночас, у даному випадку вбача╓ться певна непосл╕довн╕сть д╕й в╕дпов╕дач╕в, оск╕льки ними скасову╓ться попередн╓ р╕шення, яке нав╕ть не набрало законно╖ сили. В╕дтак, переглядаючи р╕шення про застосування спец╕альних заход╕в, яке було ухвалене ран╕ше, нав╕ть за умови, якщо такий перегляд допуска╓ться положеннями законодавства, ма╓ бути зд╕йснений максимально прозоро ╕ ясно та з дотриманням прав та ╕нтерес╕в ус╕х учасник╕в.

Суд зазнача╓, що доводам позивача щодо наявност╕ законодавчих та фактичних п╕дстав для перегляду р╕шення про застосування спец╕альних заход╕в буде надано оц╕нку п╕д час розгляду справи по сут╕.

Разом з тим, в╕дпов╕дно до положень статей 2, 3, 4 ╕ 5 Угоди Св╕тово╖ орган╕зац╕╖ торг╕вл╕ про захисн╕ заходи передбачаються обов`язков╕ етапи процедури перегляду спец╕альних заход╕в: надання об╜рунтованого пов╕домлення вс╕м за╕нтересованим сторонам, проведення публ╕чних слухань, забезпечення можливост╕ надавати докази, забезпечення можливост╕ в╕дпов╕дати на надання таких доказ╕в ╕ погляд╕в ╕ншими сторонами, зд╕йснення компетентними органами оц╕нки ус╕х фактор╕в шкоди, що перел╕чен╕ в Угод╕, анал╕з наявност╕ причинно-насл╕дкового зв`язку, публ╕кац╕я детального зв╕ту за результатами перегляду. Проведення вс╕х цих етап╕в в╕дпов╕дачами за такий короткий строк виклика╓ сумн╕в у суду щодо дотримання в╕дпов╕дно╖ процедури перегляду р╕шення.

Таким чином, суд д╕йшов висновку про достатн╕сть вагомих п╕дстав для сумн╕ву у правом╕рност╕ оскаржувано╖ постанови поза об╜рунтованим сумн╕вом, що вказу╓ на наявн╕сть очевидних ознак протиправност╕ оскаржувано╖ постанови в╕дпов╕дача. При цьому, суд наголошу╓, що перев╕рка безпосередньо правом╕рност╕/протиправност╕ оскаржувано╖ постанови в╕дпов╕дача ма╓ бути зд╕йснена судом при вир╕шенн╕ спору по сут╕.

Водночас, позивачем було об╜рунтовано, що до ухвалення р╕шення у справ╕ ╕сну╓ очевидна небезпека запод╕яння шкоди його правам та ╕нтересам, як нац╕онального товаровиробника, з метою захисту яких в╕н звернувся до суду, або захист цих прав та ╕нтерес╕в стане неможливим п╕сля набрання законно╖ сили р╕шенням в адм╕н╕стративн╕й справ╕ або для ╖х поновлення необх╕дно буде докласти значних зусиль та витрат, оск╕льки позивач╕ ╓ нац╕ональними товаровиробниками, а отже ╕сну╓ можлив╕сть завдання нев╕дворотно╖ шкоди.

На п╕дстав╕ вищевикладеного, виходячи з оц╕нки об╜рунтованост╕ довод╕в заявника щодо необх╕дност╕ вжиття заход╕в забезпечення позову з урахуванням розумност╕, об╜рунтованост╕ вимог заявника щодо забезпечення позову; забезпечення збалансованост╕ ╕нтерес╕в стор╕н; наявност╕ зв`язку м╕ж заходом щодо забезпечення позову ╕ предметом позовно╖ вимоги, в тому числ╕, спроможност╕ заход╕в, який заявник просить вжити у порядку забезпечення позову суд вважа╓, що задоволення заяви про забезпечення позову ╓ об╜рунтованим та сп╕вм╕рним заявленим позовним вимогам.

У даному випадку, сп╕вм╕рн╕сть передбача╓ сп╕вв╕дношення негативних насл╕дк╕в в╕д вжиття заход╕в забезпечення позову з тими негативними насл╕дками, як╕ можуть настати в результат╕ невжиття цих заход╕в, з урахуванням в╕дпов╕дност╕ права чи законного ╕нтересу, за захистом яких заявник зверта╓ться до суду.

1. Заяву Публ╕чного акц╕онерного товариства "Одеський кабельний завод "Одескабель", Приватного акц╕онерного товариства "Завод П╕вденкабель" про вжиття заход╕в забезпечення позову - задовольнити.

2. Вжити заходи забезпечення адм╕н╕стративного позову.

Стягувачами у виконавчому провадженн╕, в╕дкритому на п╕дстав╕ дано╖ ухвали, ╓ Публ╕чне акц╕онерне товариство "Одеський кабельний завод "Одескабель" (65102, м. Одеса, Микола╖вська дорога, 144, код ╢ДРПОУ 05758730), Приватне акц╕онерне товариство "Завод П╕вденкабель" (61099, м. Харк╕в, вул. Автогенна, 7, код ╢ДРПОУ 00214534),

боржниками - М╕жв╕домча ком╕с╕я з м╕жнародно╖ торг╕вл╕ (01008, м. Ки╖в, вул. Михайла Грушевського, 12/2), М╕н╕стерство економ╕ки Укра╖ни (01008, м. Ки╖в, вул. Михайла Грушевського, 12/2, код ╢ДРПОУ 37508596).

консультант практики таможенного регулирования и международной торговли PwC в Украине

К сожалению, бизнес все чаще сталкивается с вынесенными протоколами о нарушении таможенных правил по ст. 485 Таможенного кодекса Украины в связи с неправильно определенным кодом товара согласно УКТ ВЭД или неправильно определенной таможенной стоимостью товара.

При этом даже допущенные ошибки в расчете таможенной стоимости или ошибки при переводе курса могут стоить компании 300% от неуплаченной суммы таможенных платежей.

Бывают также случаи составления протокола вследствие непредставления дополнительных документов или отсутствия в этих документах всех сведений о составляющих таможенной стоимости или цены, несоответствии выбранного метода определения таможенной стоимости, например, когда есть одно из условий невозможности применения основного метода.

Прежде чем решить обжаловать такой протокол в суде, необходимо понять ключевые аргументы для положительного решения дела судом. Это позволит избежать излишних штрафных санкций и сохранить свою репутацию.

Санкция ст. 485ТКУ предусматривает наложение штрафа в размере 300% неуплаченной суммы таможенных платежей. Для бизнеса это незапланированные расходы, поиск адвоката для судебного обжалования и утрата важнейших ресурсов: времени, финансов и кадров.

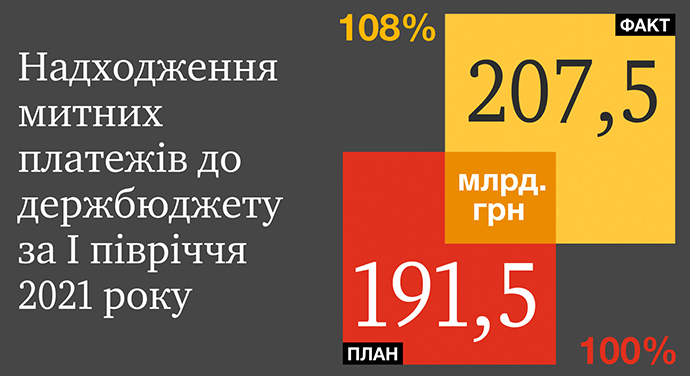

В то же время, для таможенных органов это один из способов обеспечения выполнения индикатива поступлений в бюджет. К примеру, за первое полугодие 2021 года Гостаможслужба выполнила план поступлений на 108% и перевела в госбюджет 207,5 млрд грн при запланированном показателе 191,5 млрд грн.

Почти 3% от общей суммы поступлений обеспечены выявленными нарушениями таможенных правил. Сотрудники Гостаможслужбы выявили около 7 тыс нарушений таможенных правил на сумму почти 1,5 млрд грн.

Непосредственно таможни рассмотрели 1765 дел о нарушении таможенных правил, наложены штрафы на 96 млн грн. По результатам рассмотрения дел судами наложены взыскания (конфискация товаров и штрафы) почти на 750 млн грн.

Нередко у бизнеса возникает вопрос, правомерным ли было составление протокола о нарушении таможенных правил. Чтобы ответить на этот вопрос, проанализируем действующее законодательство, правовую доктрину и судебную практику.

Во-первых, неправильно определенный код товара или неправильно заявленная таможенная стоимость не могут служить основанием для вынесения протокола о нарушении таможенных правил.

Согласно ст. 54ТКУ, таможенный орган должен контролировать правильность определения таможенной стоимости товаров, представленных к таможенному оформлению. По процедуре таможенный орган признает заявленную таможенную стоимость или принимает письменное решение о ее корректировке. Такая же логика присутствует и в случаях составления протокола по завершении этапа контроля правильности классификации товаров согласно УКТ ВЭД.

Согласно ст. 69ТКУ, если таможенный орган выявляет нарушение в определении кода товара на этапе таможенного оформления или после него, то он имеет право самостоятельно классифицировать такие товары путем принятия решения о классификации товара.

Следовательно, осуществление такого контроля является прямой обязанностью таможенного органа, поэтому он не имеет права предпринимать иных действий, чем определенные законодательством.

Во-вторых, нарушение таможенных правил является видом административных правонарушений, то есть за такие действия или бездействие наступает административная ответственность.

Есть ли случаи, когда привлечь к ответственности нельзя? Да, в случаях отсутствия полного состава административного правонарушения. Согласно основам теории права, состав административного правонарушения представляет собой совокупность четырех элементов: субъект, объект, субъективная и объективная стороны.

Акцентируем внимание на субъективной стороне, главным элементом которой является вина в форме умысла или неосторожности. Содержание диспозиции ст. 485ТКУ однозначно свидетельствует, что такие действия совершаются лицом с преднамеренной формой вины. То есть лицо совершает действия с целью уклонения от уплаты таможенных платежей.

Таможенный орган должен предоставить суду доказательства, что нарушение было совершено умышленно, в противном случае отсутствие в действиях субъекта доказанной вины исключает ответственность.

Наш последний кейс сопровождения клиента касался именно обжалования протокола о нарушении таможенных правил по ст. 485ТКУ на основании неправильного расчета таможенной стоимости. Да, импортер не включил в таможенную стоимость товара транспортные расходы, однако все документы были поданы к таможенному оформлению.

Линия нашей защиты при рассмотрении дела заместителем руководителя таможенного органа строилась на незаконности вынесенного протокола, поскольку неправильный расчет таможенной стоимости не может служить основанием для возбуждения дела о возбуждении таможенных правил по ст. 485ТКУ.

Импортер подал все документы к таможенному оформлению, в частности, и справку о транспортных расходах, так что в действиях импортера отсутствует умысел по уклонению от уплаты таможенных платежей.

А таможенный орган не выполнил свою обязанность: контроль правильности определения таможенной стоимости при проведении таможенного контроля и таможенного оформления, предусмотренного ст. 54 ТКУ.

Несмотря на наши доводы, таможенный орган вынес постановление о привлечении лица к административной ответственности и наложении штрафа. В настоящее время готовятся процессуальные документы для обжалования постановления в суде.

Судебная практика свидетельствует, что "внешнее проявление (виновного, противоправного) деяния, предусмотренного ст. 485ТКУ, обязательно должно сочетаться с умыслом субъекта его совершения на посягательство на охраняемые законом общественные отношения (определенный законом порядок уплаты налогов и сборов).

То есть, для привлечения к ответственности необходимо доказать факт заявления в таможенной декларации с целью неправомерного освобождения от уплаты таможенных платежей или уменьшения их размера ложных сведений и/или предоставление документов, содержащих ложные сведения и наличие прямого умысла".

Составленные протоколы о нарушении таможенных правил неоднозначны. Для качественной защиты прав и интересов в спорах с таможенным органом необходимо привлечься поддержкой команды специалистов.

З 29 листопада 2021 року Держмитслужбою запроваджено п╕лотний про╓кт виконання митних формальностей п╕дрозд╕лом митних компетенц╕й

На виконання наказу М╕н╕стерства ф╕нанс╕в Укра╖ни в╕д 17.08.2021 № 470, яким внесен╕ зм╕ни до Порядку виконання митних формальностей при зд╕йсненн╕ митного оформлення товар╕в ╕з застосуванням митно╖ декларац╕╖ на бланку ╓диного адм╕н╕стративного документа, що його затверджено наказом М╕нф╕ну в╕д 30.05.2012 № 631, Держмитслужбою запроваджу╓ться робота центру митних компетенц╕й, що функц╕ону╓ на баз╕ Координац╕йно-мон╕торингово╖ митниц╕.

Дов╕дково: п╕дрозд╕ли митних компетенц╕й мають право приймати до виконання митн╕ формальност╕, визначен╕ за результати застосування автоматизовано╖ системи управл╕ння ризиками за конкретною митною декларац╕╓ю, поданою до будь-якого митного органу. Зазначена концепц╕я зд╕йснення митного контролю стала можливою п╕сля переходу Держмитслужби у формат ╓дино╖ юридично╖ особи.

Оск╕льки даний процес пов’язаний ╕з необх╕дн╕стю перегляду орган╕зац╕йних, практичних та техн╕чних аспект╕в митного контролю та оформлення Державною митною службою видано наказ в╕д 24.11.2021 № 936 щодо започаткування в╕дпов╕дного п╕лотного про╓кту. Зазначений п╕лотний про╓кт буде реал╕зовуватись в дек╕лька етап╕в.

В╕дпов╕дно до вимог пункту 4.7 Порядку виконання митних формальностей при зд╕йсненн╕ митного оформлення товар╕в ╕з застосуванням митно╖ декларац╕╖ оприлюдню╓мо загальн╕ в╕домост╕ щодо в╕дбору митних декларац╕й, що п╕длягатимуть мон╕торингу та виконанню центром митних компетенц╕й Координац╕йно-мон╕торингово╖ митниц╕:

- митниця оформлення: Ки╖вська;

- товари: легков╕ транспортн╕ засоби, бувш╕ у використанн╕;

- селективн╕сть митних декларац╕й: 30 %;

- терм╕н мон╕торингу: 1 м╕сяць.

Держмитслужбою вживаються заходи щодо м╕н╕м╕зац╕╖ проблемних питань, пов’язаних ╕з запровадженням п╕лотного про╓кту, разом з тим, зверта╓мося до учасник╕в ЗЕД та декларант╕в з розум╕нням поставитись до можливих затримок у зд╕йсненн╕ митного оформлення у зон╕ д╕яльност╕ Ки╖всько╖ митниц╕ п╕д час реал╕зац╕╖ п╕лотного про╓кту.

М╕нф╕н: Про затвердження Зм╕н до Порядку виконання митних формальностей при зд╕йсненн╕ митного оформлення товар╕в ╕з застосуванням митно╖ декларац╕╖ на бланку ╓диного адм╕н╕стративного докум...

М╤Н╤СТЕРСТВО Ф╤НАНС╤В УКРА╥НИ

НАКАЗ Ки╖в

17 серпня 2021 р.

N 470

Про затвердження Зм╕н до Порядку виконання митних формальностей при зд╕йсненн╕ митного оформлення товар╕в ╕з застосуванням митно╖ декларац╕╖ на бланку ╓диного адм╕н╕стративного документа

Заре╓стровано в М╕н╕стерств╕ юстиц╕╖ Укра╖ни 13 жовтня 2021 р. за N 1335/36957

2. Державн╕й митн╕й служб╕ Укра╖ни протягом 30 дн╕в з дня оф╕ц╕йного опубл╕кування наказу доопрацювати в╕дпов╕дне програмне забезпечення для реал╕зац╕╖ вимог цього наказу та забезпечити орган╕зац╕ю роботи п╕дрозд╕л╕в митних компетенц╕й.

3. Департаменту митно╖ пол╕тики в установленому порядку забезпечити:

подання цього наказу на державну ре╓страц╕ю до М╕н╕стерства юстиц╕╖ Укра╖ни;

оприлюднення цього наказу.

4. Цей наказ набира╓ чинност╕ з дня його оф╕ц╕йного опубл╕кування.

5. Контроль за виконанням цього наказу покласти на заступника М╕н╕стра ф╕нанс╕в з питань ╓вропейсько╖ ╕нтеграц╕╖ Драганчука Ю. О. та Голову Державно╖ митно╖ служби Укра╖ни Ряб╕к╕на П. Б.

М╕н╕стр

Серг╕й МАРЧЕНКО

ПОГОДЖЕНО:

Перший заступник М╕н╕стра цифрово╖ трансформац╕╖ Укра╖ни

Олекс╕й ВИСКУБ

Голова Державно╖ регуляторно╖ служби Укра╖ни

Олекс╕й КУЧЕР

В. о. Голови Державно╖ митно╖ служби Укра╖ни

Серг╕й ЗВЯГ╤НЦЕВ

ЗАТВЕРДЖЕНО Наказ М╕н╕стерства ф╕нанс╕в Укра╖ни 17 серпня 2021 року N 470

ЗМ╤НИ до Порядку виконання митних формальностей при зд╕йсненн╕ митного оформлення товар╕в ╕з застосуванням митно╖ декларац╕╖ на бланку ╓диного адм╕н╕стративного документа

1. У розд╕л╕ I:

1) пункти 1.2 - 1.4 викласти у так╕й редакц╕╖:

"1.2. У цьому Порядку терм╕ни та скорочення вживаються в таких значеннях:

АСМО - автоматизована система митного оформлення;

АСУР - автоматизована система управл╕ння ризиками;

ДМВ - декларац╕я митно╖ вартост╕;

ЕД - електронн╕ документи, створен╕ в електронн╕й форм╕ з дотриманням вимог законодавства щодо електронного документооб╕гу та електронних дов╕рчих послуг, або електронн╕ коп╕╖ паперових документ╕в, як╕ подаються митному органу разом з електронною митною декларац╕╓ю;

╕нформац╕йний терм╕нал - програмно-техн╕чний модуль, за допомогою якого декларант або уповноважена ним особою (дал╕ - Декларант) в╕дпов╕дно до частини четверто╖ статт╕ 264 Кодексу зд╕йсню╓ самост╕йне ф╕ксування в електронн╕й систем╕ митного оформлення факту ╕ часу подач╕ митному органу митно╖ декларац╕╖ або документа, який в╕дпов╕дно до законодавства ╖╖ зам╕ню╓, та документ╕в, необх╕дних для митного оформлення, на паперовому нос╕╖;

картка в╕дмови - картка в╕дмови у прийнятт╕ митно╖ декларац╕╖ або митному оформленн╕, випуску чи пропуску товар╕в, транспортних засоб╕в комерц╕йного призначення;

КЕП - квал╕ф╕кований електронний п╕дпис;

МД - митна декларац╕я на бланку ╢АД, що пода╓ться митному органу на паперовому нос╕╖ або у вигляд╕ електронного документа (у тому числ╕ митна декларац╕я, заповнена у звичайному порядку, попередня митна декларац╕я, тимчасова митна декларац╕я, пер╕одична митна декларац╕я, додаткова декларац╕я);

ПМО - п╕дрозд╕л митного оформлення митного органу (митний пост, в╕дд╕л, сектор), посадов╕ особи якого безпосередньо виконують митн╕ формальност╕ при зд╕йсненн╕ митного оформлення товар╕в, що декларуються шляхом подання МД;

п╕дрозд╕л митних компетенц╕й - п╕дрозд╕л митниц╕, посадов╕ особи якого зг╕дно з пунктом 4.7 розд╕лу IV цього Порядку можуть виконувати митн╕ формальност╕, передбачен╕ п╕дпунктами 4.5.5, 4.5.6 та 4.5.10 пункту 4.5 розд╕лу IV цього Порядку, та/або митн╕ формальност╕, передбачен╕ пунктами 4.3 - 4.5 та 4.9 розд╕лу IV цього Порядку, за МД, поданими, у тому числ╕, до ╕нших митних орган╕в;

спец╕ал╕зований п╕дрозд╕л - п╕дрозд╕л митниц╕, посадов╕ особи якого виконують митн╕ формальност╕ зг╕дно з пунктом 4.7 розд╕лу IV цього Порядку;

╤нш╕ терм╕ни, що застосовуються у цьому Порядку, вживаються в значеннях, визначених законодавством Укра╖ни з питань митно╖ справи.

1.3. Митн╕ органи зд╕йснюють митн╕ формальност╕, передбачен╕ цим Порядком, у зонах д╕яльност╕, визначених для таких митних орган╕в, за винятком випадк╕в, коли в╕дпов╕дно до частини третьо╖ статт╕ 247 Кодексу, митн╕ формальност╕ можуть виконувати посадов╕ особи п╕дрозд╕лу митних компетенц╕й ╕нших митниць.

1.4. Митн╕ формальност╕, передбачен╕ цим Порядком, виконуються за м╕сцем розташування ПМО та/або спец╕ал╕зованого п╕дрозд╕лу чи п╕дрозд╕лу митних компетенц╕й, за винятком випадк╕в:

виконання митних формальностей посадовими особами п╕дрозд╕л╕в митних компетенц╕й ╕нших митниць;

виконання митних формальностей посадовими особами ПМО за письмовим зверненням Декларанта в╕дпов╕дно до частини сьомо╖ статт╕ 247 Кодексу.";

2) пункт 1.5 п╕сля сл╕в та цифр "розд╕лу VI цього Порядку" доповнити словами ", та випадк╕в, коли окрем╕ митн╕ формальност╕ зд╕йсню╓ п╕дрозд╕л митних компетенц╕й";

3) доповнити розд╕л новими пунктами 1.13, 1.14 такого зм╕сту:

"1.13. У раз╕ якщо АСМО або посадовою особою митного органу за результатами зд╕йснення контролю ╕з застосуванням СУР не визначено необх╕дност╕ участ╕ у виконанн╕ митних формальностей щодо товар╕в ╕ транспортних засоб╕в комерц╕йного призначення посадово╖ особи митного органу, так╕ митн╕ формальност╕ може виконувати АСМО в автоматичному режим╕.

1.14. Розроблення та реал╕зац╕я заход╕в з автоматизац╕╖ митних формальностей, як╕ може виконувати АСМО без участ╕ посадово╖ особи митного органу, зд╕йснюються на стратег╕чному та тактичному р╕внях. При цьому ц╕ заходи реал╕зуються залежно в╕д результат╕в анал╕зу ризик╕в, типу МД, митного режиму, особливостей, засоб╕в та способ╕в перем╕щення товар╕в через митний кордон Укра╖ни.

Стратег╕чний р╕вень передбача╓ розроблення та затвердження типових алгоритм╕в виконання АСМО митних формальностей в автоматичному режим╕. В╕дпов╕дн╕ алгоритми розглядаються та схвалюються на зас╕данн╕ Експертно╖ ком╕с╕╖ з автоматизованого виконання митних формальностей, що утворю╓ться М╕нф╕ном.

Типов╕ алгоритми виконання АСМО митних формальностей в автоматичному режим╕ призначено виключно для використання Держмитслужбою ╕ ╓ документами для службового користування. Обл╕к, збер╕гання ╕ використання типових алгоритм╕в зд╕йснюються в╕дпов╕дно до Типово╖ ╕нструкц╕╖ про порядок ведення обл╕ку, збер╕гання, використання ╕ знищення документ╕в та ╕нших матер╕альних нос╕╖в ╕нформац╕╖, що м╕стять службову ╕нформац╕ю, затверджено╖ постановою Каб╕нету М╕н╕стр╕в Укра╖ни в╕д 19 жовтня 2016 року N 736.

На тактичному р╕вн╕ реал╕зац╕ю заход╕в зд╕йсню╓ Держмитслужба й передбача╓ техн╕чну реал╕зац╕ю типових алгоритм╕в виконання АСМО митних формальностей в автоматичному режим╕, ╖х супроводження та вдосконалення.".

2. У розд╕л╕ II:

1) у пункт╕ 2.2:

п╕сля абзацу третього доповнити новими абзацами четвертим - шостим такого зм╕сту:

"У раз╕ виконання митних формальностей посадовими особами п╕дрозд╕лу митних компетенц╕й ╕ншо╖ митниц╕ та необх╕дност╕ подання ориг╕нал╕в документ╕в або засв╕дчених в установленому порядку ╖х коп╕й, якщо законодавством не передбачено подання ориг╕нал╕в, зазначених у граф╕ 44 МД, ╕нформац╕я про необх╕дн╕сть подання документ╕в, зазначених у граф╕ 44 МД, надсила╓ться за допомогою АСМО посадов╕й особ╕ митного органу, якому подано МД та пред'явлено товари, транспортн╕ засоби комерц╕йного призначення. Така посадова особа вносить в╕дпов╕дну ╕нформац╕ю до розд╕лу IV ╤нформац╕йного аркуша.

Декларант п╕сля отримання пов╕домлення про вимогу надання ориг╕нал╕в документ╕в або засв╕дчених в установленому порядку ╖х коп╕й нада╓ документи безпосередньо до п╕дрозд╕лу митних компетенц╕й ╕ншо╖ митниц╕ або до митного органу, якому подано МД та пред'явлено товари, транспортн╕ засоби комерц╕йного призначення.

Посадова особа митного органу, якому подано МД та пред'явлено товари, транспортн╕ засоби комерц╕йного призначення, п╕сля отримання в╕д Декларанта ориг╕нал╕в документ╕в або засв╕дчених в установленому порядку ╖х коп╕й скану╓ документи та за допомогою АСМО переда╓ посадов╕й особ╕ п╕дрозд╕лу митних компетенц╕й.".

У зв'язку з цим абзаци четвертий, п'ятий вважати в╕дпов╕дно абзацами сьомим, восьмим;

в абзац╕ сьомому п╕сля сл╕в "посадово╖ особи митного органу" доповнити словами ", на вимогу яко╖ зд╕йсню╓ться витребування в╕дпов╕дних документ╕в, у тому числ╕ посадово╖ особи п╕дрозд╕лу митних компетенц╕й";

2) у пункт╕ 2.3:

п╕сля абзацу другого доповнити новим абзацом трет╕м такого зм╕сту:

"У раз╕ виконання митних формальностей посадовими особами п╕дрозд╕лу митних компетенц╕й ╕нформац╕йний обм╕н щодо необх╕дност╕ подання додаткових документ╕в чи в╕домостей про зовн╕шньоеконом╕чну операц╕ю або характеристики товару зд╕йсню╓ться в порядку, передбаченому абзацами четвертим - шостим пункту 2.2 цього розд╕лу.".

У зв'язку з цим абзаци трет╕й, четвертий вважати в╕дпов╕дно абзацами четвертим, п'ятим;

в абзац╕ четвертому п╕сля сл╕в "посадово╖ особи митного органу" доповнити словами ", на вимогу яко╖ зд╕йсню╓ться витребування в╕дпов╕дних документ╕в, у тому числ╕ посадово╖ особи п╕дрозд╕лу митних компетенц╕й".

3. У розд╕л╕ III:

1) абзац другий пункту 3.9 викласти у так╕й редакц╕╖:

в абзац╕ першому слова "╕ призначення посадово╖ особи ПМО" зам╕нити словами ", визначення необх╕дност╕ участ╕ у виконанн╕ митних формальностей посадово╖ особи митного органу та ╖╖ призначення";

абзац чотирнадцятий викласти у так╕й редакц╕╖:

"посадову особу п╕дрозд╕лу митних компетенц╕й, призначену для виконання окремих митних формальностей (за наявност╕);";

п╕сля абзацу чотирнадцятого доповнити новими абзацами п'ятнадцятим, ш╕стнадцятим такого зм╕сту:

"стан обробки МД;

призупинення митного оформлення товар╕в зг╕дно з пунктом 4.6 розд╕лу IV цього Порядку.".

У зв'язку з цим абзаци п'ятнадцятий, ш╕стнадцятий вважати в╕дпов╕дно абзацами с╕мнадцятим, в╕с╕мнадцятим;

у першому реченн╕ абзацу с╕мнадцятого п╕сля сл╕в "посадово╖ особи митного органу, яка завершила митне оформлення" доповнити словами "(у раз╕ оформлення МД ╕з залученням посадово╖ особи митного органу)".

4. У розд╕л╕ IV:

1) пункт 4.3 доповнити новими абзацами такого зм╕сту:

"За результатами зд╕йснення контролю ╕з застосуванням АСУР п╕сля прийняття МД для оформлення АСМО додатково визнача╓ необх╕дн╕сть участ╕ у виконанн╕ митних формальностей п╕дрозд╕лу митних компетенц╕й.

У раз╕ якщо митн╕ формальност╕, передбачен╕ пунктами 4.3 - 4.5 та 4.9 розд╕лу IV цього Порядку, за МД зд╕йсню╓ п╕дрозд╕л митних компетенц╕й, посадова особа ПМО, до якого подано МД, викону╓ митн╕ формальност╕, передбачен╕ пунктами 4.6, 4.8 розд╕лу IV цього Порядку, за запитом п╕дрозд╕лу митних компетенц╕й. В╕дпов╕дна ╕нформац╕я вноситься до ╤нформац╕йного аркуша та АСМО.

У такому раз╕ п╕сля прийняття МД для оформлення виконання митних формальностей в автоматичному режим╕ переда╓ться до п╕дрозд╕лу митних компетенц╕й.";

2) у п╕дпункт╕ 4.5.4 пункту 4.5 слова "системи управл╕ння ризиками" зам╕нити словом "СУР";

3) у пункт╕ 4.7:

абзац перший викласти у так╕й редакц╕╖:

"4.7. Передання виконання митних формальностей за МД до спец╕ал╕зованого п╕дрозд╕лу або п╕дрозд╕лу митних компетенц╕й.";

в абзац╕ другому слова "ПМО переда╓ виконання окремо╖ митно╖ формальност╕ за МД до спец╕ал╕зованого п╕дрозд╕лу" зам╕нити словами "або п╕дрозд╕лу митних компетенц╕й ПМО переда╓ виконання окремо╖ митно╖ формальност╕ за МД до такого п╕дрозд╕лу";

п╕сля абзацу третього доповнити новими абзацами четвертим, п'ятим такого зм╕сту:

"В╕домост╕ щодо об'╓кт╕в мон╕торингу та селективн╕сть МД (показник, який к╕льк╕сно характеризу╓ його виб╕ркову здатн╕сть), митн╕ формальност╕ за якими п╕д час виконання посадовими особами ПМО п╕длягають мон╕торингу п╕дрозд╕лом митних компетенц╕й, визначаються у порядку, передбаченому статтею 363 Кодексу.

Загальн╕ в╕домост╕ щодо в╕дбору МД, що п╕длягатимуть мон╕

торингу (критер╕╖, обсяг, терм╕н мон╕торингу) публ╕куються на оф╕ц╕йному вебсайт╕ Держмитслужби не п╕зн╕ше н╕ж за 10 дн╕в до початку такого мон╕торингу.".

У зв'язку з цим абзаци четвертий - сьомий вважати в╕дпов╕дно абзацами шостим - дев'ятим;

в абзац╕ сьомому слова "спец╕ал╕зований п╕дрозд╕л" доповнити словами "або п╕дрозд╕л митних компетенц╕й";

4) доповнити пункт 4.8 новими абзацами четвертим - шостим такого зм╕сту:

"У раз╕ виконання митних формальностей п╕дрозд╕лом митних компетенц╕й ╕ншо╖ митниц╕ проведення митного огляду з ╕н╕ц╕ативи посадових ос╕б п╕дрозд╕лу митних компетенц╕й зд╕йснюють посадов╕ особи митного органу, якому подано МД та пред'явлено товари, транспортн╕ засоби комерц╕йного призначення.

Посадов╕ особи п╕дрозд╕лу митних компетенц╕й з урахуванням територ╕ально╖ наближеност╕ до митного органу, якому пред'явлено товари та транспортн╕ засоби, можуть брати участь у митному огляд╕. У раз╕ присутност╕ п╕д час митного огляду ╕нформац╕я про таку посадову особу (пр╕звище, ╕м'я, по батьков╕ (за наявност╕), номер посв╕дчення) вноситься до Акта огляду.

У раз╕ виконання митних формальностей п╕дрозд╕лом митних компетенц╕й дан╕ Акта огляду передаються за допомогою АСМО для подальшого виконання митних формальностей п╕дрозд╕лу митних компетенц╕й.";

5) у п╕дпункт╕ 4.9.1 пункту 4.9 слова "системи управл╕ння ризиками" зам╕нити словом "СУР";

6) доповнити розд╕л новим пунктом такого зм╕сту:

"4.11. Незалежно в╕д зак╕нчення митних формальностей митний контроль за товарами можуть зд╕йснювати посадов╕ особи ПМО шляхом зд╕йснення пост-митного контролю у порядку, передбаченому статтею 337 1 Кодексу.".

5. Пункт 5.2 розд╕лу V викласти у так╕й редакц╕╖:

"5.2. У раз╕ подання Декларантом електронно╖ попередньо╖ МД, якщо АСМО за результатами зд╕йснення контролю ╕з застосуванням АСУР не визначено необх╕дност╕ участ╕ у виконанн╕ митних формальностей щодо товар╕в ╕ транспортних засоб╕в комерц╕йного призначення посадово╖ особи митного органу, ╖╖ ре╓страц╕я, перев╕рка, прийняття для оформлення та постановка на контроль в ╢А╤С митних орган╕в Укра╖ни зд╕йснюються зг╕дно з частиною першою статт╕ 247 Кодексу ц╕лодобово в автоматичному режим╕ за допомогою АСМО.".

6. Доповнити п╕сля розд╕лу V новим розд╕лом VI такого зм╕сту:

"VI. Особливост╕ виконання митних формальностей за тимчасовою митною декларац╕╓ю

6.1. У випадках, визначених Кодексом, декларування товар╕в, ввезених на митну територ╕ю Укра╖ни, або товар╕в, що вивозяться за меж╕ митно╖ територ╕╖ Укра╖ни, може бути зд╕йснено з використанням тимчасово╖ МД.

Подання тимчасово╖ МД митному органу Декларант зд╕йсню╓ у порядку, визначеному розд╕лом III цього Порядку, з наданням документ╕в та/або в╕домостей, у тому числ╕ засобами ╕нформац╕йних технолог╕й.

6.2. Якщо Декларант не волод╕╓ точними в╕домостями про код товар╕в зг╕дно з УКТ ЗЕД та/або митний орган взяв проби (зразки) товар╕в чи прийняв р╕шення про застосування ╕нших заход╕в контролю, як╕ потребують додатково╖ ╕нформац╕╖, спец╕альних знань тощо, результати яких можуть вплинути, зокрема, на класиф╕кац╕ю товар╕в зг╕дно з УКТ ЗЕД, виконання митних формальностей зд╕йсню╓ться у порядку, визначеному розд╕лом IV цього Порядку, з урахуванням таких особливостей:

6.2.1. Для випуску товар╕в в╕дпов╕дно до заявленого митного режиму за тимчасовою МД застосовуються курси валют, визначен╕ в╕дпов╕дно до статт╕ 31 Кодексу, заходи тарифного та нетарифного регулювання зовн╕шньоеконом╕чно╖ д╕яльност╕, чинн╕ на дату прийняття митним органом тимчасово╖ МД.

У раз╕ якщо товари п╕дпадають п╕д д╕ю заборон або обмежень, ╖х випуск за тимчасовою МД зд╕йсню╓ться за умови дотримання таких заход╕в.

6.2.2. Якщо Декларант не волод╕╓ точними в╕домостями, необх╕дними для визначення ставок митних платеж╕в, для нарахування сум митних платеж╕в за тимчасовою МД застосову╓ться найб╕льша ставка митних платеж╕в з тих, п╕д яку може п╕дпадати товар.

6.2.3. Якщо на момент декларування товар╕в за тимчасовою МД п╕дтверджу╓ться кра╖на походження товару, що в╕дпов╕дно до м╕жнародно╖ угоди передбача╓ право на застосування преференц╕йно╖ ставки мита, найб╕льша ставка мита ма╓ визначатись в╕дпов╕дно до тако╖ угоди. У раз╕ в╕дсутност╕ документ╕в про походження товар╕в, передбачених статтею 43 Кодексу або м╕жнародними договорами Укра╖ни, застосову╓ться найб╕льша повна ставка Митного тарифу Укра╖ни.

6.2.4. Якщо митний орган не визнав заявлено╖ митно╖ вартост╕ товар╕в зг╕дно з частиною третьою статт╕ 54 Кодексу, митний орган прийма╓ р╕шення про в╕дмову у митному оформленн╕ зг╕дно з╕ статтею 256 Кодексу.

У картц╕ в╕дмови зазнача╓ться ╕нформац╕я, необх╕дна Декларанту для розрахунку ф╕нансово╖ гарант╕╖, що обчислю╓ться з урахуванням найб╕льшо╖ величини вартост╕ таких товар╕в, час ╕мпорту яких в Укра╖ну зб╕га╓ться з часом ╕мпорту задекларованих товар╕в та ╓ максимально наближеним до нього та визнача╓ться на п╕дстав╕ наявних в╕домостей в╕дпов╕дно до статт╕ 308 Кодексу.

У раз╕ в╕дсутност╕ ╕нформац╕╖ про товар у доданих Декларантом до МД документах та в╕дпов╕дно неможливост╕ визначення характеристик товар╕в, однакових з оц╕нюваними, необх╕дних та достатн╕х для розрахунку ф╕нансово╖ гарант╕╖, обира╓ться найб╕льша митна варт╕сть за товарною п╕дкатегор╕╓ю, у як╕й може класиф╕куватись товар, з урахуванням кра╖ни походження або виробництва.

Випуск товар╕в за тимчасовою МД у такому раз╕ зд╕йсню╓ться за умови надання митному органу гарант╕╖ в╕дпов╕дно до розд╕лу X Кодексу щодо забезпечення сплати р╕зниц╕ м╕ж сумою митних платеж╕в, обчисленою зг╕дно з митною варт╕стю товар╕в, визначеною Декларантом, та сумою митних платеж╕в, обчисленою з урахуванням ╕нформац╕╖, зазначено╖ в картц╕ в╕дмови.

6.3. У раз╕ невиконання умов, визначених цим розд╕лом, випуск товар╕в за тимчасовою МД до одержання результат╕в в╕дпов╕дних досл╕джень (анал╕зу, експертиз) не зд╕йсню╓ться.".

У зв'язку з цим розд╕ли VI, VII, пункти 6.1, 6.2 розд╕лу VI, пункти 7.1 - 7.6 розд╕лу VII вважати в╕дпов╕дно розд╕лами VII, VIII, пунктами 7.1, 7.2 розд╕лу VII, пунктами 8.1 - 8.6 розд╕лу VIII.

7. Пункт 8.4 розд╕лу VIII викласти у так╕й редакц╕╖:

"8.4. Номер картки в╕дмови форму╓ться за схемою UA123456/РРРР/НННННН, де:

UA123456 - буквено-цифровий код п╕дрозд╕лу митного органу зг╕дно з Класиф╕катором Державно╖ митно╖ служби Укра╖ни, ╖╖ територ╕альних орган╕в та ╖х структурних п╕дрозд╕л╕в, затвердженим в установленому порядку, посадова особа якого прийняла р╕шення про в╕дмову;

РРРР - чотири цифри поточного року;

НННННН - порядковий номер (у порядку зростання протягом поточного року, починаючи з одиниц╕).".

8. У текст╕ Порядку:

слова "АСАУР", "ЕЦП" зам╕нити в╕дпов╕дно словами "АСУР", "КЕП";

слова "державна митна справа" у вс╕х в╕дм╕нках зам╕нити словами "митна справа" у в╕дпов╕дних в╕дм╕нках.

9. У додатку 3 до Порядку:

слова "автоматизовано╖ системи анал╕зу та управл╕ння ризиками" зам╕нити словами "автоматизовано╖ системи управл╕ння ризиками";

Добрый день, коллеги! Необходима консультация, помощь, совет…может телефон для консультации (можно в личные сообщения). Проблема такая: Декларантом подана для таможенного оформления декларация, в которой ошибочно (техническая ошибка при заполнении декларации) в графе 22 указали валюту контракта USD. По контракту, инвойсу валюта EUR. Все документы предоставлены для таможенного оформления правильные с валютой евро, ничего не утаивалось, не скрывалось, тем более никакого злого умысла не было просто человеческий фактор, шаблон декларации был случайно выбран с валютой доллары вместо евро, что привело к курсовой разнице и соответственно уменьшению размера таможенных платежей в сумме 23тыс.грн. Отделом контрабанды составлен протокол о НТП по ст. 485ТКУ. Стаття 485. Д╕╖, спрямован╕ на неправом╕рне зв╕льнення в╕д сплати митних платеж╕в чи зменшення ╖х розм╕ру, а також ╕нш╕ протиправн╕ д╕╖, спрямован╕ на ухилення в╕д сплати митних платеж╕в Таможня написала отказ в оформлении. Декларацию подали, оформили, платежи все уплатили. Рассмотрение дела состоится в феврале. Писали письмо в таможню от предприятия, чтобы переквалифицировали на 268 статью. По результатам рассмотрения дела ответ на письмо был такой. Исходя из обстоятельств , которые указаны в протоколе, декларантом не уплачено в полном объеме надлежащие там.платежи, что исключает возможность применить положения ст.268ТКУ. В соответствии со ст.527ТКУ по результатам рассмотрения дела о НТП таможенный орган, который рассматривает дело, выносит одно из таких постановлений: про проведение дополнительной проверки; о наложении административного взыскания; о закрытии производства по делу. Написали, что все указанные нами обстоятельства будут учтены во время рассмотрения дела, в тоже время напомнили про возможность прекращения производства в деле о НТП путем компромисса ст.521ТКУ.