"Финмаркет" попросил известных экономистов представить на графиках главные события года в экономике.

Юлия Цепляева, начальник аналитического управления банка BNP Paribas

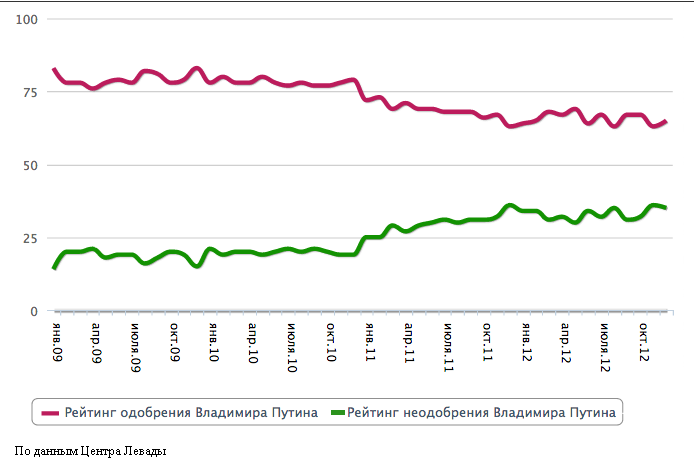

Падение рейтинга президента приведет к росту социальных расходов

Я вижу две тенденции. С одной стороны, снижается количество тех, поддерживает Владимира Путина и его политику. С другой стороны, растет число тех, кто недоволен им и его политикой.

Среди обычных сторонников Путина - люди из мелких городов, деревень, армии, госслужащие - именно среди них сконцентрирована поддержка Путина. Чтобы ее увеличить, социальный вектор, и без того заложенный в бюджете, придется укреплять. Социальные расходы будут больше, а инвестиции - меньше.

Чтобы остановить рост числа недовольных, которые сконцентрированы в больших городах, правительство будет проводить агрессивную антикоррупционную кампанию. Признаки этого уже видны. Но наиболее сильное влияние окажет закон о контроле над расходами чиновников и членов их семей. Правда не ясно, насколько в это поверит критически настроенное население.

Такой сдвиг стоит оценивать позитивно. Конечно, звучат обвинения в том, что сложно проводить антикоррупционную кампанию, борясь с самим с собой, в том плане, что приходится бороться с коррупцией и в рядах высокопоставленных чиновников. Но есть позитивные примеры такой борьбы, например, в Италии, Грузии. Почему бы нам не пополнить этот список.

Раньше коррупция волновала общество постольку-поскольку. Но теперь это стало главным тормозом экономического развития.

Индекс одобрения Владимира Путина падает

Рейтинг неодобрения растет

Валерий Миронов, Центр развития Высшей школы экономики

Россия может встать на опасный путь увеличения госдолга

Резкий (более чем двукратный) рост величины дефицита ненефтяного бюджета по сравнению с докризисным уровнем (до 11-12% ВВП) снижает устойчивость экономики к возможному падению цен на нефть и газ, а также может заставить российское правительство стать на путь постоянного увеличения внешнего долга (как это около 30 лет назад сделала Греция).

Хотя такая угроза пока выглядит гипотетической (особенно если новое бюджетное правило будет жестко выполняться), однако она все равно будет снижать привлекательность России для долгосрочных инвесторов, что требует принятия дополнительных мер по повышению инвестиционной привлекательности российской экономики.

Дефицит ненефтяного бюджета снижает привлекательность российской экономики

ЦБ может отказаться от таргетирования инфляции

Тренд к снижению инфляции является важной чертой новой модели экономического роста (наряду с таргетированием Банком России не валютного курса, а инфляции), так как выводит реальные процентные ставки в положительную область, что повышает привлекательность депозитов и заставляет заемщиков более требовательно относиться к доходности инвестиционных проектов.

Однако таргетирование Банком России инфляции ведет к процикличности новой денежно-кредитной политики в силу зависимости динамики экономики и курса рубля в России от цен на нефть и высокой доли импорта в потребительской корзине.

Все это может привести к отказу Банка России от взятого курса на таргетирование инфляции, если не скорректировать выбранный "таргет".

ЦБ сделал денежную политику более проциклической

Александр Морозов, главный экономист банка HSBC

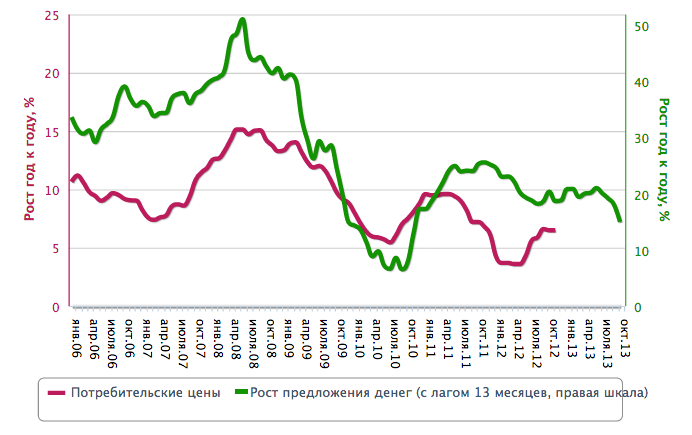

Инфляция выдохлась и скоро начнет снижаться

График показывает две тенденции.

Среднесрочная инфляция в России в течение последнего времени снижается. Причем это касается всех трех ее компонентов - продовольственной, непродовольственной и цен на услуги.

Тем не менее, уровень инфляции в России сильно колеблется. Высокая волатильность, в первую очередь, связана с ценами на продукты питания. В последние месяцы инфляция стала ускоряться именно из-за этого компонента.

Нынешний цикл ускорения инфляции, связанный с ростом цен на продукты, еще не завершился. Когда будет достигнут конец этого цикла, ускорения инфляции не будет.

Инфляция в России постепенно снижается, хоть и остается волатильной

Инфляцию также в значительной степени определяет динамика денежных показателей, в частности, денежной массы. Но это влияние заметно не сразу, а с временным лагом примерно в 13 месяцев.

На основе динамики денежной массы уже сейчас можно построить примерный прогноз того, что ожидать от инфляции в следующем году. Резкое замедление темпов роста денежной массы означает, что к концу 2013 году существенно замедлится инфляция.

Ускорение инфляции в ближайшее время может продолжиться, но после этого она начнет снижаться и вновь вернется на тренд.

Замедление роста денежной массы снизит инфляцию