Уходящий год - не самый лучший в истории России - может оказаться лучше, чем грядущий, предупредили ведущие экономические эксперты страны. Единственное, о чем россиянам не стоит беспокоиться - без работы они не останутся: страна входит в длительный период снижения численности экономически активного населения. Положительным следствием такой ситуации может быть ускоренный рост реальной заработной платы. Негативным - потеря российскими производителями конкурентоспособности не только на внешних, но и на внутреннем рынках.

Дмитрий Белоусов, Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП)

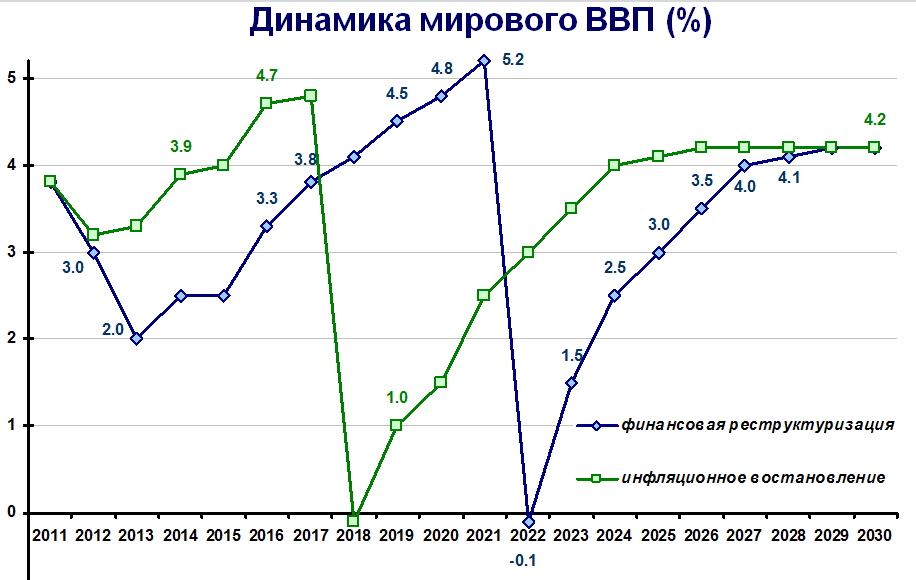

"Есть два сценария развития экономической ситуации в мире в среднесрочной перспективе.

Первый, когда в ходе нескольких миникризисов расчищаются основные долговые проблемы у крупных игроков и, по мере того, как страны позволяют себе всякие смелые пузыреобразовательные мероприятия, постепенно начинается органический рост.

Второй сценарий - инфляционного роста, если мировой экономике удастся зацепить ту эмиссию, смягчение монетарных и бюджетных правил, которые происходят в развитых странах. Тогда нас ждет несколько неплохих со всех точек зрения лет. Но к концу десятилетия произойдет очередная коррекция, скорее всего, со стороны мирового валютного рынка и долга крупных стран.

В ходе нынешнего кризиса впервые поколебалось доверие инвесторов к знаковым валютам. Потеряна точка абсолютной надежности. Следовательно, следующая волна кризиса будет, может быть, менее масштабной по падению производства, но существенно более глубокой с точки зрения институтов.

За время кризиса только Китаю и Южной Корее удалось упрочить свои позиции на внешних рынках. Есть некоторый просвет у США, которым отчасти удается новый индустриализационный проект (политика президента Обамы на самом деле оказывается лучше, чем о ней говорят).

Успех Южной Кореи закономерен: там по паритету покупательной способности одни из самых высоких затрат на одного человека, занятого в НИОКР. У нас - на уровне восточноевропейских стран с такими же результатами.

Сейчас усилия по поддержке экономик уходят не столько в экономический рост, сколько в поддержку высоких цен на ресурсы. Похоже, в течение ближайших трех лет нас ждет цена на нефть на уровне $100+ за баррель на фоне очень низких темпов роста в основных регионах мира.

Для нашей страны есть в этой новости как хорошее (это понятно), так и плохое: медленный рост рынков. Мы уже в этом году столкнулись с невозможностью наращивания экспорта и по нефти, и по газу, и по металлам. Следовательно, нас ждет низкая динамика притока капиталов и высокий отток средств из России, так как мы остаемся страной с развивающимися, рисковыми рынками.

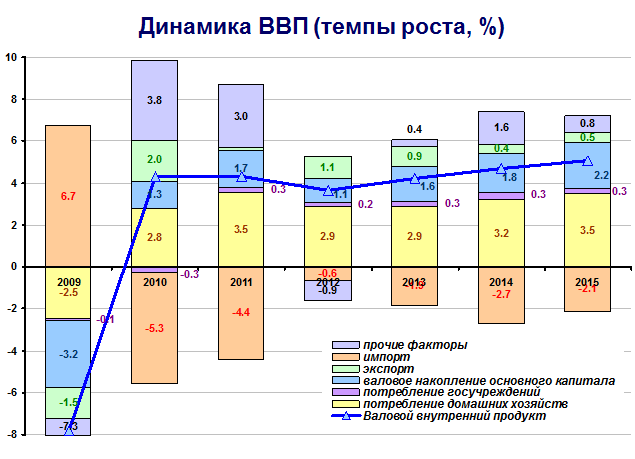

Нам грозит влезание в затяжной период медленного экономического роста. Для нормального развития и выполнения всех социально-экономических планов и обязательств нам нужен рост порядка 5-5,5% в год. Этот год мы закончим с темпом порядка 3,6%, с учетом пересмотра Росстатом объема инвестиций, может вылиться в 3,7-3,8%. В следующем году будет порядка 3,8%.

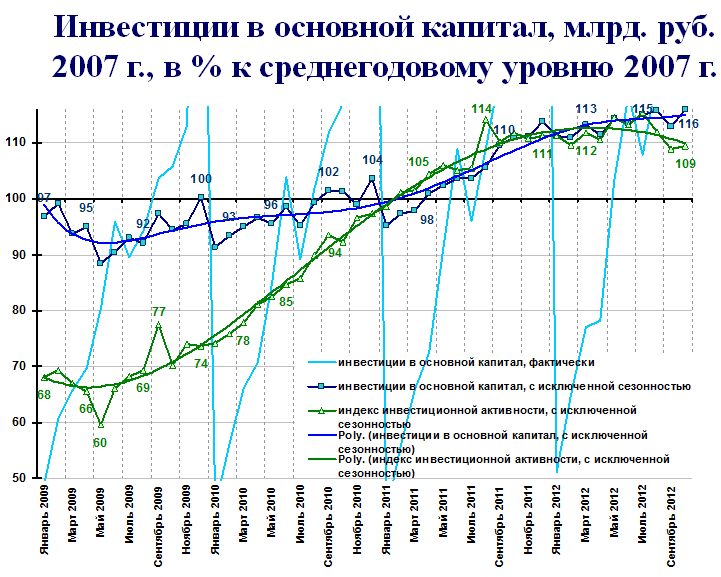

При этом в отличие от докризисного периода у нас резко снизился вклад в экономический рост экспорта: с 2,5 п.п. до порядка 1 п.п. с перспективой снижения. С вступлением в ВТО мы с октября наблюдаем возврат импорта на наш рынок. Даже с учетом пересчета Росстатом объема инвестиций, мы наблюдаем скорее стабилизацию их объемов, чем новую волну инвестиционного роста. Этот вывод мы сделали на основании данных о производстве и импорте инвестиционных товаров.

В условиях довольно естественного оттока капиталов и экономии государства на госинвестициях, при нашем инвестиционном климате, у нас произошел такой большой разрыв в фазах роста. До середины года мы интенсивно накапливали запасы, после этого должен был начаться переход к инвестиционно активному росту, но этого не произошло.

По промышленности ситуация чуть хуже, чем по экономике в целом. Мы выходим на темпы роста в 3% или чуть меньше, и наблюдаются признаки стабилизации на этом уровне, что подтверждается динамикой темпов отгрузки грузов транспортом, динамикой электропотребления и опросами менеджеров по закупкам. Следующий год если и будет лучше, то не существенно.

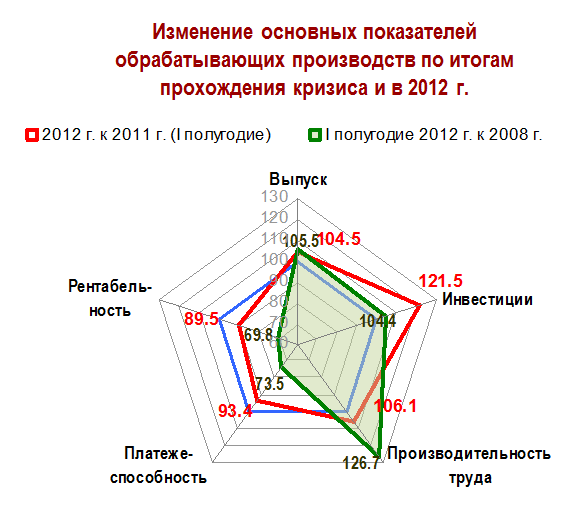

Мы восстановили до докризисного уровня промышленный выпуск и улучшили ситуацию в производительности труда в обрабатывающих производствах, то по финансовым показателям и инвестициям мы далеко от уровня 2008 года. Прирост этих показателей имеется в энергетическом секторе, в потребительских секторах они восстановились, но в машиностроении мы как лежали, так и лежим. Металлурги и химики упали и не отжались.

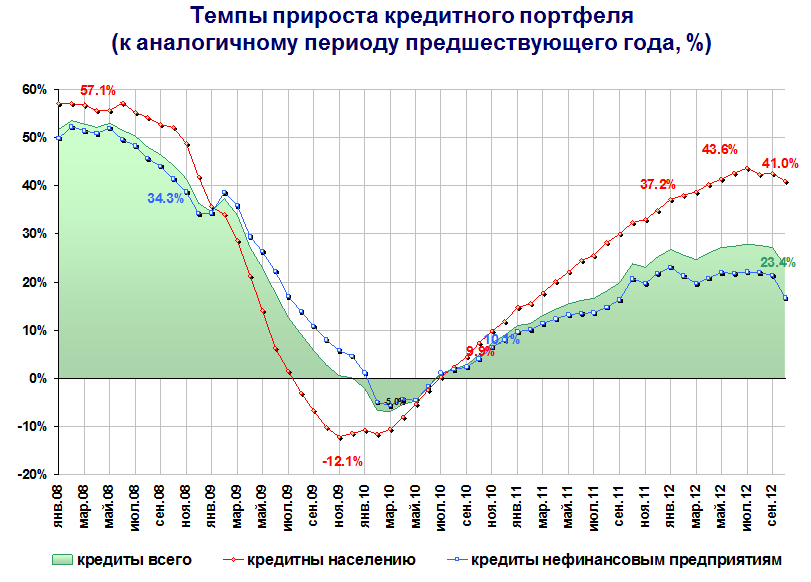

С этим связаны ограниченные возможности для роста кредитов: только начали кредитовать, а уже уперлись в потолок. И с точки зрения предприятий и рисков банков экономика оказалась перекредитованной.

Потребление остается основным мотором экономического роста, но мотором явно не здоровым. С середины этого года начало замедляться потребление непродовольственных товаров.

Мы стоим перед дилеммой: либо банки и население одумаются, и кредитная эмиссия будет замедляться, и соответственно будет замедляться прирост производства непродовольственных товаров. Тогда экономический рост будет определяться тем, насколько ситуацию удастся подхватить за счет роста инвестиций.

Либо нас в ближайшее время может ждать в условиях недогретой экономики кризис плохих долгов, причем пришедший с потребительского рынка, что в мире бывает чрезвычайно редко. Обычно он приходит с корпоративного рынка. Но мы все можем.

Ситуацию сильно усложняет реальное укрепление рубля. Что дополнительно снижает конкурентоспособность нашей промышленности. Одновременно мы имеем сильный рубль и ограниченные перспективы наращивания сырьевого экспорта при постепенном открытии рынков в рамках вступления в ВТО. Мы стоим перед высокой вероятностью ослабления торгового баланса, что в условиях плавающего курса с начала следующего года будет сопровождаться плавным ослаблением рубля и установлением инфляции на уровне 6-7% в год.

Отток капитала будет замедляться и сменится притоком. Бегство было связано с кризисом доверия со стороны мировых капиталов. Проблемы в ядре мировой экономики приводят к ускоренному оттоку капиталов из полупериферии и периферии.

Наши ребята активно вывозили капиталы, прикупая за рубежом сильно подешевевшие и явно недооцененные активы. Эти факторы постепенно уходят. Приток должен увеличиться во второй половине 2013 года; отток капитала уже стал тормозить".

Наталья Акиндинова, директор Центра развития ВШЭ

"Довольно существенны риски замедления экономического роста ниже тех значений, которые сейчас ожидают в Минэкономразвития - до уровня 3,3-3,6%. Роста уже практически нет по большинству показателей, и динамика инвестиций может ничего не дать. В следующем году рост будет еще ниже - 2,6-3,0%. Консенсус-прогноз ведущих аналитиков дает оценку на уровне 2,3%.

Если внешнеэкономическая конъюнктура будет стабильной, то федеральный бюджет останется сбалансированным и никаких проблем с его исполнением не появится.

Гораздо большие риски есть на уровне региональных бюджетов. По итогам десяти месяцев их расходы растут быстрее доходов. Одна из главных причин - поступления налога на прибыль находятся на уровне прошлого года. Именно этот налог характеризует состояние бизнес-среды.

Существенного ускорения инфляции не будет. Бюджетная и денежно-кредитная политики - достаточно жесткие".

Евсей Гурвич, научный руководитель Экономической экспертной группы

"Во втором полугодии рост практически прекратился, экономика почти остановилась. В следующем году произойдет некоторое ускорение роста. Это связано с тем, что по итогам 2012 года стало ясно, что основные риски, которые висели над экономиками Европы и России, не осуществятся. Можно надеяться на возвращение капитала. Отток в следующем году будет меньше, чем в этом. Значительно ускорится кредитование реального сектора, будет наблюдаться рост инвестиций, динамика производства значительно не снизится - останется на том же уровне или минимально возрастет.

Инфляция будет ниже, чем в этом году, когда до 1 п.п. к ней добавил плохой урожай. Скорее всего - на уровне 6,0-6,2%.

В этом году произошел всплеск роста реальной заработной платы - 8,5-9%. С одной стороны, для людей это благо. Проблема в том, что он не обеспечен ни ростом производительности труда, который сильно замедлился, ни ростом цен на нефть, как в прежние годы. Такой быстрый рост реальных зарплат означает потерю нашей экономикой конкурентоспособности.

Одна из причин роста зарплат - прекратился рост численности рабочей силы. Со следующего года мы входим в длительный период снижения численности экономически активного населения, который продлится до середины века. Дефицит рабочей силы будет подстегивать рост зарплат. Если накануне кризиса 1998 года размер фонда заработной платы достигал 50% ВВП, а в последующие годы он находился на уровне 39% ВВП, что и стало одной из причин динамичного экономического роста, то сейчас он вновь приближается к показателям конца 90-х годов.

Вторая причина - разгон заработной платы госслужащих в бюджетном секторе опять же без повышения производительности труда. Рост зарплат в госсекторе толкает их вверх и в частном производстве. Попытки затормозить рост зарплат сверх увеличения производительности труда приведут к тому, что замедлится рост потребительского спроса - самый надежный источник роста всех последних лет.

Предложения о стимулировании экономического роста за счет инвестирования бюджетных средств или пенсионных накоплений в важные инфраструктурные проекты правильны только при эффективном инвестировании. При реально существующей практике - это вещь опасная. За время реализации проектов, связанных с проведением саммита АТЭС или Олимпиады-2014, стоимость возводимых проектов выросла в несколько раз".

Михаил Хазин, президент компании экспертного консультирования "НЕОКОН"

"Никаких поводов думать, что проблемы каким-то образом начали решаться, и кризиса не будет, нет. Проблемы в Европе только начинаются. Основная проблема там даже не сам размер долга. Беда в том, что его стало невозможно его наращивать. Только за счет этого росло благосостояние европейцев. Его снижение грозит падением спроса, стагнацией производства и невозможностью обслуживать долги. Причем не только государственные, но и частные.

Спад в мире будет продолжаться. В долгосрочной перспективе это отразится на России негативно. Но в краткосрочной все будет зависеть от того, на что цены станут расти быстрее - на нефть или на продукты нашего импорта".

Игорь Руденский, председатель комитета Госдумы по экономической политике

"Для экономического роста более быстрыми темпами надо активизироваться и взяться за исполнение указов президента.

В министерствах должна быть персональная ответственность за исполнение госпрограмм. Они не должны уходить от ответственности со сменой министров. Эти люди должны утверждаться в Госдуме".

Москва. 12 декабря. FINMARKET.RU