Один из самых опасных инвестиционных мифов - это идея о том, что можно успешно диверсифицировать свой портфель с относительно небольшим числом акций, волшебная цифра – где-то около 15.

Например, Бен Грэхем в «Разумном инвесторе» говорит о том, что адекватная диверсификация может быть получена, если в портфеле от 10 до 30 эмитентов. В классической работе в Journal of Finance в 1968 году, Эванс и Арчер обнаружили, что портфели, содержащие как минимум 10 бумаг, имеют риск, измеряемый как стандартное отклонение, практически идентичный рынку в целом.

За многие десятилетия "диверсификация по 15 акциям" нашла свое отражение в различных статьях и монографиях, наиболее известная из которых – «Случайная прогулка по Уолл-стрит»:

«К моменту, когда портфель включает около 20 равных по размеру и хорошо диверсифицированных бумаг, общий риск (стандартное отклонение доходности) портфеля снижается на 70%. Дальнейшее увеличение количества активов не вызывает сколько-нибудь заметного дальнейшего снижения риска.»

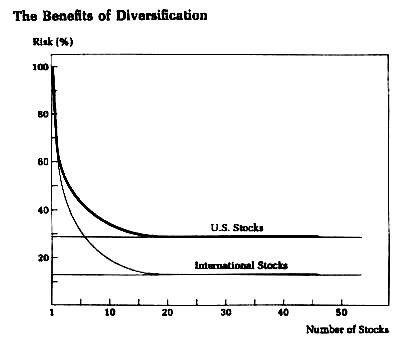

Чтобы подчеркнуть это, м-р Мэлкил сопоставил данные из работы Бруно Солника, отобразив сокращение риска как по отечественным, так и по международным портфелям на одном отличном графике:

Преимущества диверсификации Верхний график – акции США, нижний график – международные акции

Ось абцисс – количество акций, ось ординат - риск (%)

В статье, недавно принятой для публикации в Journal of Finance м-р Мэлкил с соавторами расширили и обновили состояние наших знаний о диверсификации портфеля и волатильности рынка. Это замечательное произведение, отлично написанное и вполне понятное, приводит к четырем увлекательным выводам:

1. Волатильность отдельных акций в последние несколько десятилетий возросла (верхний график отображает доходность по месяцам, нижний график – 12-месячную скользящую доходность в годовом исчислении):

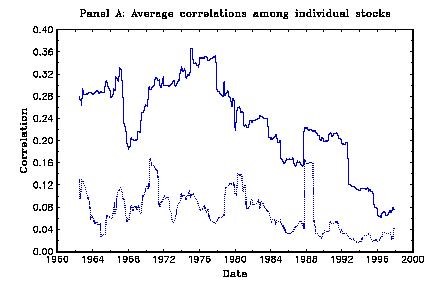

2. Корреляция между доходностями акций падает (толстый верхний график представляет ежемесячные данные, нижний график - ежедневные данные):

Средняя корреляция между отдельными акциями Ось абцисс – время, ось ординат - корреляция

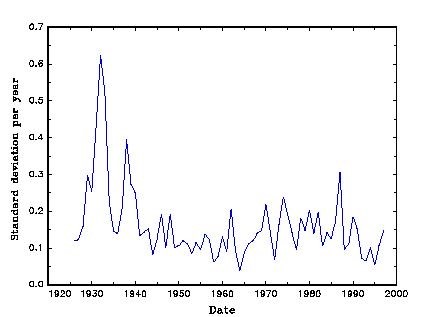

3. Последствия эффектов #1 и #2 компенсируют друг друга. Следовательно, общая волатильность рынка не изменилась:

Ось абцисс – время, ось ординат – стандартное отклонение по годам

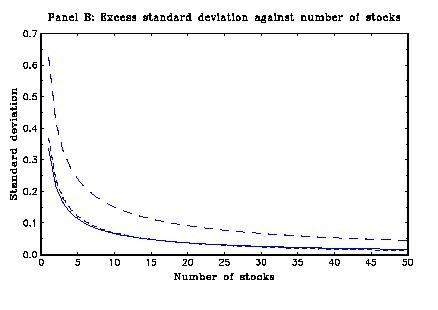

4. Однако, из выводов #1 и #2 также вытекает, что количество акций, необходимое для устранения несистемного риска растет (верхняя кривая представляет более недавний период):

Стандартное отклонение и количество акций Ось абцисс – количество акций, ось ординат – стандартное отклонение.

Это все глубокие и важные выводы. И, к сожалению, вводящие в сильное заблуждение. Проще говоря, если вы думаете, что вы можете адекватно минимизировать риск портфеля, владея 15 или 30 акциями, то вы ставите под угрозу ваше финансовое будущее и будущее тех, кто зависит от вас. Причина проста: есть критически важные особенности поведения риска портфеля за пределами стандартного отклонения. Наиболее важная из них носит название "Разброс конечного благосостояния" (Terminal Wealth Dispersion, TWD). Иными

словами, вполне возможно (и, на самом деле, как мы далее увидим, весьма легко) собрать портфель из 15 или 30 акций с очень низким стандартным отклонением, но с такой паршивой доходностью, которая отправит вас в приют для нищих.

Этот вопрос не исследовался и не обсуждался достаточно глубоко. Одним из пионеров в этой области стал Эдвард О'Нил, который несколько лет назад в своей статье в Financial Analysts Journal рассмотрел разброс конечного благосостояния, TWD как функцию от количества взаимных фондов. Его данные показывают, что риск TWD падает как единица, деленная на корень из N, другими словами, портфель из четырех взаимных фондов имеет риск вдвое ниже, чем из одного. Впрочем, мне неизвестно о каких-либо авторитетных

исследованиях TWD как функции от количества акций.

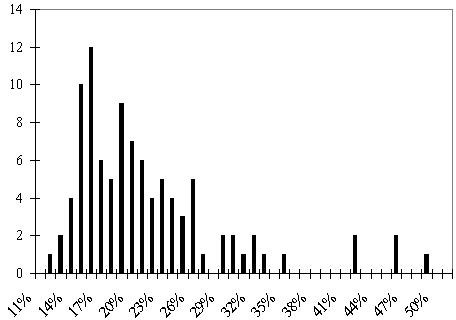

Для того, чтобы исследовать эту проблему, я рассмотрел акции, входящие в индекс S&P 500 на 30 ноября 1999 г., и случайным образом составил из них 98 равновзвешенных портфелей из 15 акций на 10-летнем периоде с декабря 1989 по ноябрь 1999 гг. Ниже приведена гистограмма годовой доходности портфеля:

"Доходность рынка" (все 500 акций в равных долях), составила 24,15%. Это значительно выше, чем доходность фактического индекса S&Р - 18,94% - по двум причинам. Во-первых, индекс S&P представляет собой взвешенный по капитализации, а не равновзвешенный портфель. Во-вторых, и это гораздо более важно, многие из акций, входящих в индекс на 30 ноября 1999 года, не входили в индексе на начало периода. Недавно добавленные акции, очевидно, имели гораздо более высокую доходность, чем те компании, которые

они собой заменили, увеличив тем самым доходность всей выборки.

Однако, эти недостатки методологии не меняют основного вывода; разброс конечного благосостояния, TWD, поражает: три четверти этих портфелей из 15 акций не сумели переиграть "рынок". И более того, разброс доходности оказался весьма высоким, некоторые неэффективные портфели проиграли рынку более 5% - 10% годовых.

(Исследование было проведено по акциям, сохранившимся в составе индекса S&Р на 1 декабря 1999; если кто-нибудь захочет дать мне базу данных за последние 10 лет, свободную от "ошибки выжившего", мой модем и почтовый ящик находятся в нормальном рабочем состоянии.)

Причина проста: несоизмеримо большая доля в общей прибыли берет свое начало в очень небольшом количестве "суперакций", таких как Dell Computer, которая выросла в цене более чем в 550 раз. Если в вашем портфеле не было одной из полудюжины, или около того, таких акций, то вы сильно отставали от рынка. (Вероятность владения одной из 10 "суперакций" составляет примерно одну шестую). Конечно, владея всего 15 такими акциями вы также повышаете свои шансы сказочно разбогатеть. Но, к сожалению, в инвестировании

реальность такова, что слишком часто то, что увеличивает ваши шансы разбогатеть, одновременно повышает ваши шансы стать нищим.

Если данные О'Нила можно обобщить и на отдельные акции, а я верю, что это так, то даже ста акций недостаточно, чтобы исключить этот очень важный источник финансового риска.

Так что, да, вы можете устранить несистемный риск портфеля риска, как его определяет Современная Портфельная Теория, владея очень небольшим числом акций. Просто несистемный риск - это лишь малая часть головоломки. Пятнадцати акций недостаточно. Тридцати акций недостаточно. Даже двухсот недостаточно. Единственный способ минимизировать риски владения акциями – это владеть всем рынком.

К сожалению, большой наплыв желающих сделать все в самый последний момент приводит к дополнительной нагрузке на организаторов, и, как следствие, может привести к появлению возможных ненужных проблем у вас, как у участников. Пожалуйста, регистрируйтесь и оплачивайте заранее!