Индекс S&P 500 - неплохая инвестиция, но что если вы хотите больше? На самом деле, обыграть индекс в долгосрочной перспективе довольно легко.

Ранее мы сравнивали казначейские векселя с индексом S&P 500, чтобы проиллюстрировать премию, на которую могут рассчитывать инвесторы, принимающие риск инвестирования в акции. Но есть и гораздо более интересная история.

Индекс S&P 500 - это выборка из крупнейших компаний, торгуемых на американском рынке. Эти фирмы столь велики, что они доминируют на американском рынке, причем настолько, что если сравнить их доходность со всеми акциями, торгующимися на американском рынке, то различия окажутся минимальны.

Важно то, что индекс S&P 500 исключает тысячи компаний малой капитализации. По общей стоимости эти акции составляют небольшую долю рынка, но эти исключенные малые акции имеют как более высокий уровень риска, так и более высокую прибыль, чем их кузены с мега капитализацией из индекса S&Р 500. Поэтому существует дополнительная премия по отношению к общему рынку для инвесторов, готовых взять на себя некоторый дополнительный риск. Инвесторы, которые хотят большего, могут резонно увеличить вес

небольших компаний в акциях своего портфеля.

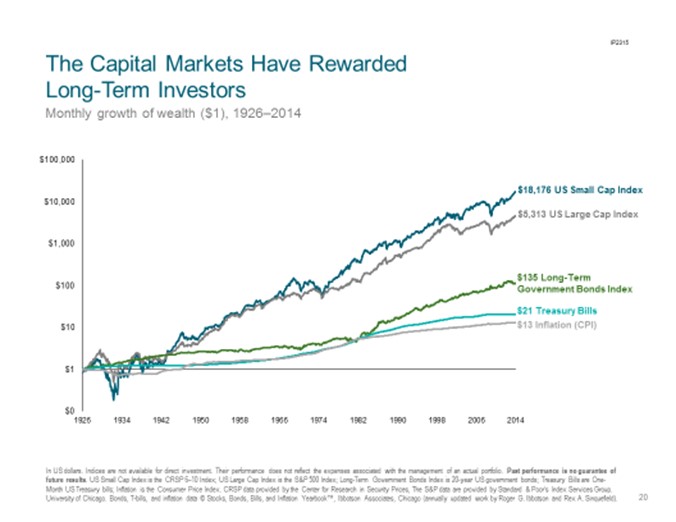

Предположим, Рип ван Винкль инвестировал доллар в индекс S&P 500 в далеком 1926 году. К концу 2104 он вырос бы до $5’313. Нехило, скажете вы. Но, если бы он вложил в меньшую половину рынка, то, проснувшись, он обнаружил бы, что его доллар вырос до $18’176.

Рис. 1. Рынки капитала вознаграждают долгосрочных инвесторов Рост стоимости $1, 1926 - 2014 гг.

∙ $18’176 – индекс акций малых компаний

∙ $5’313 – индекс акций крупных компаний

∙ $135 – долгосрочные казначейские облигации

∙ $21 – казначейские векселя

∙ $13 – инфляция

Но, как и сама премия по акциям, премия за малую капитализацию - независимая переменная. Вы не можете предсказать, когда она может проявиться. Иногда премия проявляется, иногда нет, а иногда бывает негативной. Она может остаться отрицательной в течение долгого времени. Он может опережать или отставать от доходности всего рынка или индекса S&Р 500, в зависимости от того, что вы считаете рынком.

Чтобы определить премию, которую приносят малые компании, просто вычтите ежегодную доходность индекса S&P 500 из ежегодной доходности малых компаний.

Рис. 2. Результаты ежегодных наблюдений за премией Малые акции минус крупные акции: рынки США, 1928 - 2014

- - Среднее арифметическое ежегодной премии

Серый интервал – внутри 2% от среднего

Темные столбцы – премия внутри диапазона

Существует дополнительная плата в виде волатильности. Небольшие компании являются более волатильными, чем акции крупных компаний. Вы не будете выигрывать всегда. Совершенно точно будут года, в которые вы будете проигрывать.

Итак, хорошая ли это ставка (стратегия)? На длительном промежутке времени это была очень хорошая ставка, которая выигрывала 55% времени ежегодно с 1926 года. Вы бы выигрывали чаще, чем проигрывали, и в среднем выигрыши составили бы больше, чем потери, и в совокупности вы могли бы выиграть по-крупному. Терпеливые инвесторы могли бы извлечь огромную пользу из распределения в пользу малых акций.

Как и у других видов премии за риск, есть хорошее экономическое обоснование увеличенной доходности: инвесторы требуют более высокой доходности за принятие дополнительного риска. Премия остается постоянной с течением времени: мы наблюдаем ее в 76% всех 15-летних перекрывающихся интервалов с 1926 года. И она широко представлена на других рынках. Премия по малым компаниям наблюдается на всех развитых зарубежных рынках, а также на развивающихся рынках.

Премии по малым компаниям могут быть получены в ликвидном и экономичном формате, эффективно и прозрачно, путем использования как традиционных индексных фондов, так и биржевых индексных фондов (ETFs).

Поэтому, если вы хотите большего, пожалуй, вам стоит распределить часть акций вашего портфеля в малые компании.

К сожалению, большой наплыв желающих сделать все в самый последний момент приводит к дополнительной нагрузке на организаторов, и, как следствие, может привести к появлению возможных ненужных проблем у вас, как у участников. Пожалуйста, регистрируйтесь и оплачивайте заранее!