Группа аналитиков CitiGroup во главе с Кингсмиллом Бондом и Андреем Кузнецовым призывает инвесторов вкладывать деньги в нефтяные державы. Россия вместе с Саудовской Аравией, Норвегией, Казахстаном, Кувейтом, Катаром, ОАЭ и Нигерией входит в группу стран-фаворитов. Капитализация фондовых рынков этих стран приближается к $2 трлн, а ежегодный объем торгов - к $6 млрд.

Несмотря на плохие институты, коррупцию и авторитарные методы правления лидеров большинства этих стран, вкладывать в них необходимо, ведь только там можно по настоящему хорошо заработать.

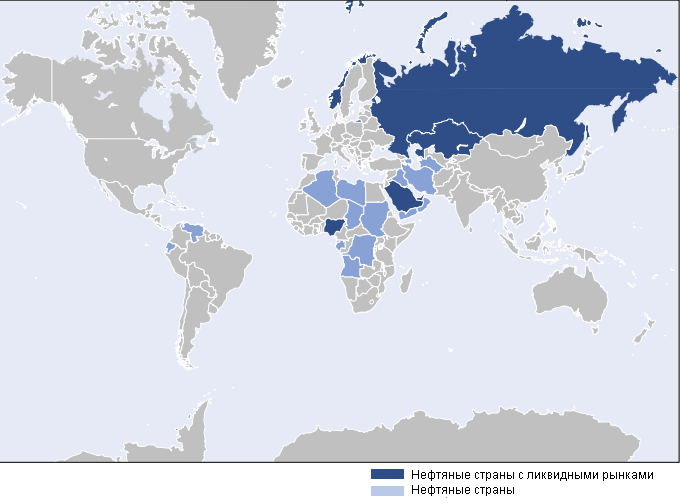

Всего в в мире 26 "нефтяных" держав. В Citi к ним относят страны, доля углеводородов в чистом экспорта которых выше 10% ВВП. На самом деле, у большинства стран из списка этот показатель выше 20% ВВП.

К нефтяным державам относятся в основном страны Ближнего Востока, Африки и СНГ

Однако лишь немногие из этих стран имеют достаточно ликвидные финансовые рынки, чтобы в них можно было быстро и относительно безопасно инвестировать. Лидеры в группе "нефтяных фаворитов" - Россия, Саудовская Аравия и Норвегия. Ежедневный объем торгов на рынках этих стран превышает $500 млн.

Крупнейший в мире транзит богатства

За последние 10 лет в мире произошел самый значительный транзит богатства: деньги развитых стран постепенно перетекали к странам, экспортирующим нефть. В 2000-х они получили даже больше средств, чем арабские страны во время нефтяного бума 70-х годов прошлого века.

Потребление нефти в денежном выражении находится на историческом максимуме

ВВП России за 10 лет вырос в 10 раз - примерно такой же рост показывала Саудовская Аравия в 1970-е годы.

Пока цены на нефть высоки, эти страны остаются крайне привлекательными. Цены на нефть останутся на нынешнем уровне в ближайшие 2-3 года, а к 2020 году постепенно снизятся до $80-90 за барр. Но даже после этого финансовые потоки в нефтяные державы не иссякнут.

Потоки ликвидности в эти страны не снизятся

Сильная макроэкономика - главное достоинство нефтяных стран

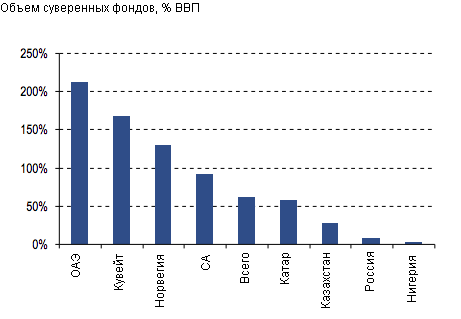

Перераспределение капитала привело к тому, что нефтяные страны накопили достаточное количество "богатства": в Citi под этим понимают соотношение размеров резервов и суверенных фондов к уровня госдолга. Лидеры по этому показателю - страны Ближнего Востока.

За десять лет в восьмерке стран, выбранных Citi, объемы различных резервных и стабилизационных фондов выросли до $2,5 трлн. Темпы роста резервов нефтяных чемпионов - примерно $200 млрд в год.

Экспортеры нефти накопили огромные резервы

Темпы роста их резервов поражают воображение

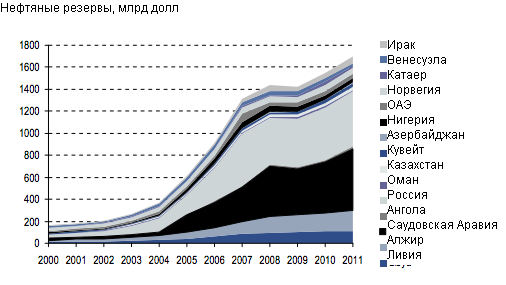

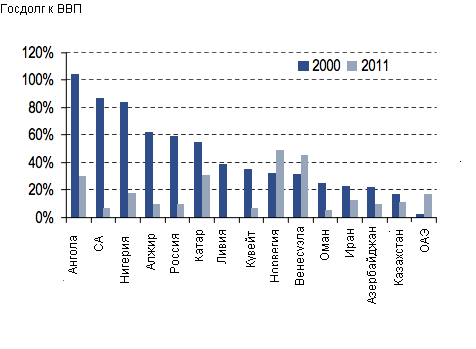

Средства от продажи нефти многие из этих стран использовали, чтобы снизить уровень госдолга. Сейчас средний по группе уровень госдолга составляет 17% ВВП против 100% в 2000 году.

Рост цен на нефть привел к росту ВВП в долларовом эквиваленте - за 10 лет в этих странах он вырос, в среднем, в пять раз. Рост ВВП связан с укреплением курса валюты, увеличением экспорта энергоносителей и быстрым ростом номинального ВВП. Ясно, что в высшей точке сырьевого цикла номинальный рост ВВП нефтяных стран выше, чем у остальных стран мира.

В этих странах случился потребительский бум, от него выиграли те страны, в которых национальная валюта не привязана к доллару.

Голландская болезнь, коррупция и другие проблемы

Неприятными последствием роста нефтяного богатства является эрозия политической системы. Связь между правителями и населением теряется: налоги поступают из-за границы, нефтяное богатство сконцентрировано в руках элиты, размер коррупционной ренты которой все время растет.

Наблюдается интересная зависимость: когда доля экспорта углеводородов в ВВП растет, индекс политической свободы, подсчитываемый Freedom House, начинает падать.

Элиты живут на ренту от экспорта природных ресурсов. Они не хотят увеличивать размеры экономики и предпочитают делить друг с другом то, что уже имеется. Правительства тратят доходы от продажи нефти неэффективно: они спускают деньги на никому не нужные крупные проекты или на военные расходы.

Чем больше нефти, тем меньше свободы

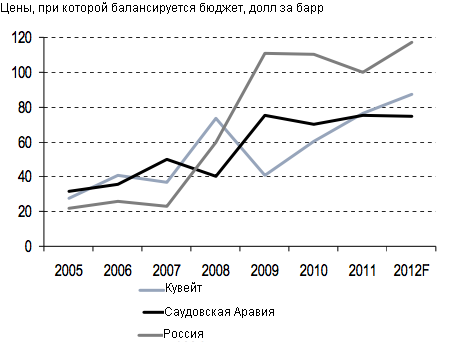

Цена на нефть, при которой балансируется национальный бюджет, все выше

Рынки акций таких стран, как правило, небольшие. Это понятно: все деньги приходят от продажи нефти, странам просто не нужен ликвидный рынок, чтобы привлечь дополнительный капитал. Обычно в таких странах существуют ограничения на участие иностранных инвесторов в стратегических отраслях.

Нефтяные компании напрямую контролируются государством, которое, обычно, управляет ими не слишком эффективно.

Рынки и экономика этих стран сильно зависят от циклов цен на сырье. Поэтому часто они ведут себя нестабильно - за быстром ростом следует крах.

Да и цены на нефть непредсказуемы. Почти никто в начале 2000-х не предсказывал ралли на рынке нефти.

Что покупать в России, Саудовской Аравии и Норвегии

Если инвесторы все-таки готовы вложить деньги в нефтяные страны, то это стоит делать в России, Саудовской Аравии и Норвегии. В первую очередь, стоит покупать бумаги энергетического, сырьевого и финансового секторов. Затем идут телекоммуникации, ЖКХ и потребительские сектор.

Довольно привлекательно выглядят нефтегазовые корпорации вроде "Газпрома" и Lundin Petroleum. Но эффективность инвестиций в в них зависит не только от качества управления, но и от налоговых режимов, которые создает для них правительство.

Безусловно, следует инвестировать в отрасли, которые выигравают от роста ВВП и роста внутреннего потребления. Например, ритейл.

Также стоит вкладывать деньги в активы, которые предпочитают национальные элиты, хоть напрямую они и не связаны с рынком нефти. Почти для всех представителей элиты нефтяных стран список будет одинаковым: недвижимость в Лондоне, современное искусство, люксовые товары. Также будет расти спрос на услуги частных банков и управляющих личными и семейными активами.

Многие страны Ближнего Востока переправляют свои богатства в соседние государства. Выигрывает пока от этого Египет.

Что будет, когда нефтедоллары закончатся

Конечно, наибольшая опасность для самих нефтяных стран и для инвесторов состоит в том, что, когда цены на нефть упадут, капиталы мгновенно утекут на другие рынки, как это и случилось в 1980-е годы.

В результате страны Персидского залива тогда оказались в рецессии. Во многих нефтяных державах начались социальные протесты. Для многих это закончилось довольно плачевно: СССР распался, в Иране в 1979 году произошла революция, а власть в Венесуэле в 1998 году захватил Уго Чавес.

Но в ближайшие годы эта ситуация вряд ли повторится по нескольким причинам:

Из этого опыта нефтяные страны извлекли урок: как только цены упадут, они начнут снижать расходы, чтобы снизить удар по экономике.

Многие страны начали вкладывать нефтедоллары в диверсификацию экономики. Это поможет им пережить циклический спад.

Финансовые показатели этих стран, включая резервы и госдолг, намного лучше, чем в конце 1980-х годов.

Нефтяные державы смогли значительно снизить госдолг

Падение цен начнется лишь в долгосрочной перспективе

Прогноз Citi по ценам на нефть пока выглядит довольно оптимистично:

В ближайшие 2-3 года цены на нефть будут волатильными. Но колебаться они будут в четком коридоре: потолок цен составит $130 за барр Brent, "пол" - $90 за барр.

Цены смогут выйти за рамки этого коридора, но только в случае чрезвычайных событий. Например, если Иран все-таки перекроет Ормузский пролив или произойдёт непредвиденный разрыв в цепочке поставок.

В долгосрочной перспективе цены будут падать -это произойдет во вторую половину этого десятилетия. Уже заметны признаки циклического изменения рынка.

Это связано, прежде всего, с нетрадиционными источниками нефти. Это - нефтяные пески в Канаде и потенциально в Венесуэле., глубоководное бурение в Мексиканском заливе, а также сланцевая революция в Северной Америке, которая с высокой вероятностью в ближайшие 10 лет распространится на весь мир.

В итоге, предложение нефти в ближайшие 10 лет превысит спрос, что приведет к падению цен.

Прогноз по ценам на нефть можно составить, исходя из разных предпосылок:

С макроэкономической точки зрения, цены, например, уже в достаточной степени стабилизировались и новых падений не будет. Нефть будет стоить $85-90 за барр.

Однако если посчитать справедливую цену, то есть затраты на поиск и разработку месторождений за последние три года, то цена будет намного ниже - $65 за барр. Это справедливо, ведь сейчас капитальные затраты на разработку нефти из нетрадиционных источников окупаются в среднем при цене $70 за барр.

При этом операционные издержки при добыче этих видов нефти говорят о том, что ее выгодно будет добывать и при падение цен. Операционные издержки при добыче из глубоководных скважин составляют $10 за барр, из нефтяных песков - $30, а добыча из сланцевых месторождений требует цены выше $50-60 за барр. Сланцевая революция в США увеличивает шансы на то, что цены упадут до $50 за барр.

Прогноз Citi на долгосрочную перспективу - $85 за барр. Это среднее значение между двумя крайними оценками.

Москва. 6 сентября. FINMARKET.RU