HSBC опубликовал исследование, в котором рассмотрел основные риски для мировой экономики в 2016 г.

Паралич денежно-кредитной политики

Развитые экономики, кажется, уже не могут выбрать другой вариант денежно-кредитной политики или просто не хотят применять новую политику для стимулирования роста.

Жизнеспособных вариантов практически не осталось, а те, которые есть, показали свою низкую эффективность.

Количественное смягчение, отрицательные ставки и фискальная политика - все это уже испробовано.

Никто не хочет пробовать что-то новое, поэтому чиновники просто оказались парализованы.

В результате кривые доходности снизятся, будут более широкие кредитные спреды, акции упадут, особенно на развивающихся рынках.

Повышение стоимости нефти из-за изменения объема поставок

После падения стоимости нефти на 60% с середины 2014 г. рынок, кажется, был зациклен на рисках дальнейшего падения.

Тем не менее инвесторам стоит беспокоиться о рисках резкого роста, который будет с очень большой вероятностью после падения добычи в США в 2016 г.

Проблема в том, что если падение добычи окажется слишком сильным, резервных мощностей ОПЕК может не хватить для удовлетворения спроса, а остальные нефтедобывающие страны уже сейчас добывают столько, сколько могут.

Наращивание добычи займет не один год, а это означает, что мир может столкнуться с дефицитом нефти и высокими ценами.

В 2016 г., по оценкам HSBC, добыча в США упадет на 650 тыс. баррелей в сутки, но также она может сопровождаться падением в других странах. Кроме того, отмена проектов в 2015 г. будет негативно влиять на добычу еще несколько лет после повышения цен.

При повышении цен на нефть и соответственно топливо должны замедляться темпы глобального роста, хотя для некоторых нефтедобывающих стран это фактор будет позитивным.

На валютных рынках вновь усилится волатильность: рубль, например, будет расти, а иена падать.

Великобритания проголосует за Brexit Премьер-министр Дэвид Кэмерон пообещал, что голосование будет проведено к концу 2017 г., но есть вероятность, что оно пройдет в 2016 г.

Изменение статуса страны может занять до двух лет, если соглашение не будет ратифицировано Советом Европы. И неопределенность может сохраняться долгое время, и в этот период будет ощущаться давление на инвестиции и экономический рост.

Кроме того, будущее самой Великобритании может снова оказаться под вопросом. Шотландцы могут вновь призвать к проведению референдума о независимости Шотландии.

Выход страны из ЕС повлияет на торговлю, хотя Великобритания стремится сохранить эти связи. Тем не менее многие компании могут просто покинуть страну, чтобы сохранить полный доступ к рынкам ЕС.

C точки зрения ЕС, выход Великобритании может спровоцировать других участников поступить аналогичным образом.

Вновь встанет проблема периферийных стран Периферия еврозоны вновь может стать проблемой.

В Португалии выборы прошли безрезультатно, но перед правительством стоит огромное число проблем, включая проведение ключевых реформ на пенсионном рынке и рынке труда.

Испания проведет выборы 20 декабря, и вопрос формирования коалиции будет стоять очень остро. Это усиливает неопределенность и влечет за собой финансовые риски, связанные со стабильностью банковской и финансовой систем.

В Греции прогресс реформ слишком медленный, он не устраивает кредиторов, а в 2016 г. сильные задержки очевидны. При этом Афины должны успешно пройти проверку, иначе ЕЦБ не будет принимать греческие облигации в качестве залога по своим операциям рефинансирования и покупать их в рамках QE.

Сочетание экономических, политических и социальных проблем вновь поставит вопрос о выходе какой-либо страны из еврозоны, а эффект на другие рынки будет достаточно сильным, также как во время кризиса еврозоны 2011 г.

Частые сбои на биржах

Автоматическая высокочастотная торговля в последние годы стала большой проблемой для торговых площадок. Они просто не всегда успевают обработать большие объемы информации.

В результате сбоев происходит быстрое крушение (flash crash), в ходе которого рынок может падать на 10% и более. Трейдеры делают массовые заявки, срабатывают стопы и т. д.

Наиболее важным изменением после первых случаев, скорее всего, является внедрение системных ограничений для акций, в том числе верхнего и нижнего лимитов изменения цены.

Согласно этому правилу система прекращает торги отдельными бумагами, если их котировки в течение 5 минут преодолевают верхний или нижний установленный биржей лимит.

Рынок меняется, меняются его правила. Сейчас для дилеров стимулов для вмешательства на рынок значительно меньше, чем раньше, а в некоторых случаях они вовсе не имеют достаточной информации о потоках данных.

В HSBC ожидают, что влияние сбоев на рынок будет усиливаться. Это повлияет на затраты по займам у банков, а также не исключено виляние на казначейские бумаги США.

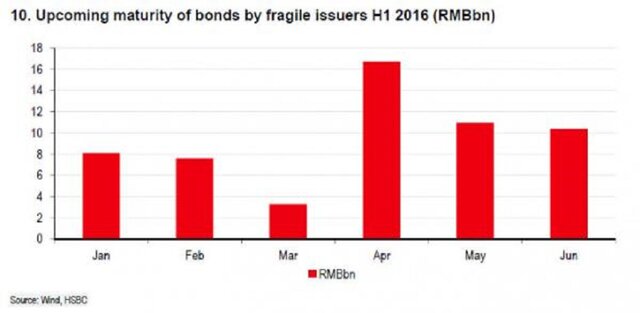

Корпоративные дефолты в Китае

Экономика Китая замедляется, это ясно, хотя темпы этого замедления все еще вызывают споры.

Тем не менее в 2016 г. доступ к кредитованию будут затруднен еще сильнее, и это означает повышенный риск дефолтов компаний во многих секторах. Согласно данным HSBC как минимум 30 эмитентов облигаций могут обанкротиться в первом полугодии, если не получат поддержку извне.

При этом около 30% всех дефолтов может быть сосредоточено в апреле.

Большая часть проблемных эмитентов – это компании из угольного и сталелитейного секторов.

Очевидно, ухудшение китайской кредитной среды будет иметь значительное влияние на китайские активы.

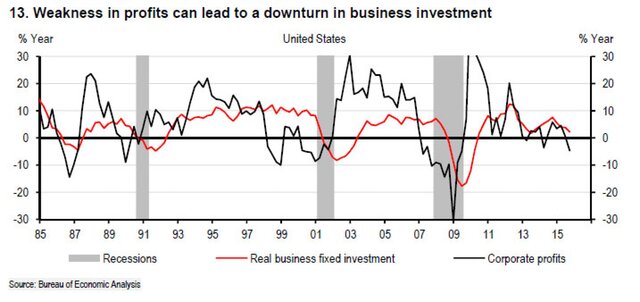

Рецессия в США

Продолжение укрепления доллара является главным фактором сокращения прибыли корпорации, уменьшения спроса на экспорт и повышения конкуренции импорта. Слабый рост мировой экономики будет усугублять состояние чистого экспорта.

Падение на фондовом рынке влияет на потребительские и бизнес-настроения, что сдерживает их расходы.

Даже если процентные ставки будут устойчивыми или даже будут снижаться, бизнес по-прежнему будет воздерживаться от новых инвестиций.

Полноценный спад будет сопровождаться снижением числа рабочих мести и сокращением капитальных затрат.

Спад в экономике вполне возможен в 2016 г., если не изменится ситуация с прибылью корпораций.

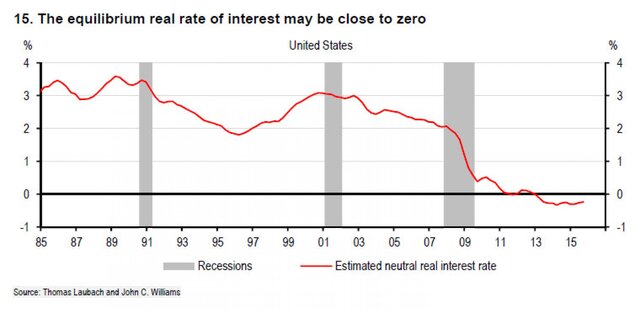

Ошибочная политика ФРС

Всплеск инфляции может убедить ФРС ускорить темпы ужесточения политики, что дополнительно усилит давление на экономику.

Сейчас ожидается, что ставка по федеральным фондам к концу 2016 г. составит 1,5%, а к концу 2017 г. – уже 2,5%. При этом реальная ставка вырастет с -1,0% до 0,7%.

Существует риск того, что повышение ставок замедлит рост совокупного спроса в экономике сильнее, чем ожидалось.

Равновесная реальная процентная ставка, видимо, не может существенно расти в будущем, и она будет оставаться около нуля еще долгое время.

В результате ФРС будет еще более агрессивно реагировать на результаты инфляции, то есть еще сильнее ужесточать политику.

В этом случае экономическая активность будет сокращаться очень быстро, что приведет к повышенной волатильности на финансовых рынках.

Развивающиеся рынки приспособились к идее повышения ставок в конце текущего года, но к более сильному ужесточению они могут оказаться не готовы.

При текущих реальных процентных ставках и ожиданиях по ним на 2016 г. по 10-летним облигациям, стабильный приток нерезидентного капитала составит около 1,8% ВВП, или почти $500 млрд. Если реальная ставка составит чуть более 1%, потоки капитала сократятся почти вдвое, или до 1,2% ВВП, и это минимум с 1990 г.