Примерить цифры на себя

С 1 января 2015 года пенсионная система подверглась существенным преобразованиям. Неизменным остался лишь возраст выхода на заслуженный отдых: по-прежнему для женщин — это 55 лет, для мужчин — 60. Чтобы разобраться со всем остальным, нужно запастись не только терпением, но и временем. Итак, начнем.

Главное новшество — введен новый порядок формирования пенсионных прав граждан и расчета пенсии в системе обязательного пенсионного страхования. Трудовая пенсия трансформировалась в два вида пенсий: страховую и накопительную. Впрочем, последнюю в 2015 году пенсионеры не получат — как и в прошлом году, на ее формирование правительством был наложен мораторий.

Что же касается страховой, то новые правила ужесточают правила «входа» в пенсионную систему. Так, меняются требования к минимальному стажу для получения права на пенсию по старости: он вырастет до 15 лет. Правда, правительство решило ударить этим нововведением по россиянам постепенно. Предусмотрен переходный период: в 2015 году требуемый минимальный стаж составляет 6 лет. Ежегодно в течение 10 лет он будет увеличиваться на 1 год, до 15 лет в 2024-м и последующих годах.

При ее расчете по новым правилам впервые используется такое понятие, как «индивидуальный пенсионный коэффициент», так называемый пенсионный балл. Именно им теперь оценивается каждый год трудовой деятельности россиянина. Для того чтобы получить право на назначение страховой пенсии по старости, необходимо иметь 30 и более пенсионных баллов. Правда, эта норма в полной мере заработает только с 2025 года. В этом же году минимальное количество необходимых баллов составляет 6,6. Ежегодно эта величина будет повышаться на 2,4 до достижения 30 в 2025 году. Что же это значит? В Министерстве труда просят не пугаться. Чтобы получить 30 баллов, ваши работодатели должны за вас уплачивать взносы с одного минимального размера оплаты труда (МРОТ) в течение 30 лет. Если у вас два МРОТ — то хватит и 15 лет. То есть абсолютному большинству россиян выполнить пенсионный норматив от правительства будет легко — зарплату в 1 МРОТ получают 350 тыс. человек.

Причем, согласно пенсионному законодательству, помимо трудовой деятельности, баллы также будут начисляться за социально значимые периоды жизни человека. К ним, например, относятся военная служба по призыву, отпуск по уходу за ребенком, период ухода за ребенком-инвалидом, за гражданином старше 80 лет и так далее.

Однако все это справедливо для тех граждан, кто не будет сохранять для себя накопительную часть пенсии, а все взносы отдаст в страховую. Напомним, что у россиян есть право выбора направлять 6% пенсионного взноса на формирование накопительной части пенсии или нет. Правительство одобрило продление этого права до 31 декабря 2015 года.

Так, граждане 1967 года рождения и моложе в 2015 году имеют возможность выбрать вариант формирования пенсионных прав: либо формировать страховую и накопительную пенсии, либо выбрать формирование только страховой пенсии.

Выбор варианта будет напрямую влиять на количество пенсионных баллов, которое гражданин может набрать за год. Если гражданин формирует только страховую пенсию, максимальное количество баллов, которое он может заработать за год, — 10. Если гражданин формирует и страховую, и накопительную пенсии — 6,25.

Так вот: при взносах с одного МРОТ человеку, имеющему накопительную часть пенсии, для получения 30 баллов придется работать около 60 лет.

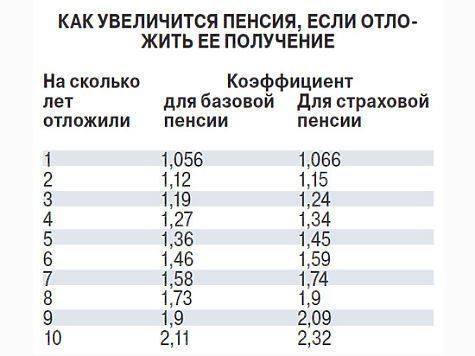

Уравниловки, при которой тунеядцы и трудоголики получают одинаковые пенсии, более не будет — баллы будут начисляться, исходя из стажа, заработка и степени откладывания выхода на пенсию. По новым правилам выходить на пенсию позже установленного возраста станет более выгодно, чем сейчас. За каждый год более позднего обращения страховая пенсия будет умножаться на премиальные коэффициенты. Но это будет продолжаться не более десяти лет.

Таким образом, считаться все будет так: 1 балл (максимальный) будет начисляться за год работы при уплате в страховую часть 22% с максимальной зарплаты. Работникам, которые направляют 16% в страховую часть и 6% в накопительную за год уплаты взносов с максимального заработка, будет начисляться 0,7 балла. Работникам же со средней зарплатой — 0,4 балла. Стоимость баллов будет устанавливаться ежегодно в зависимости от соотношения доходов и обязательств Пенсионного фонда РФ. Так, например, с 1 января 2015 года стоимость пенсионного балла составит 64,1 рубля, размер фиксированной выплаты к страховой пенсии — 3935 рублей. А вот с 1 февраля этого года стоимость балла и размер фиксированной выплаты будут проиндексированы на фактически сложившийся индекс потребительских цен за 2014 год.

Система с пенсионными коэффициентами позволит стимулировать более поздний выход на пенсию, а значит, более длительную уплату взносов в пенсионную систему. Появилась вероятность, что все будут довольны: желающие будут иметь возможность заработать нормальную пенсию, а государство будет способно ее выплатить. Формула, как обещают авторы, не только не будет увеличивать дефицит Пенсионного фонда, но даже позволит снизить трансферты федерального бюджета в пенсионную систему: сейчас ежегодный трансферт составляет 2,8% ВВП, а к 2030 году должен снизиться до 1,8% ВВП.

Как отмечают в правительстве, следует помнить о том, что страховая пенсия гарантированно увеличивается государством не ниже уровня инфляции. Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином негосударственный пенсионный фонд (НПФ) или управляющая компания. Другими словами, доходность пенсионных накоплений зависит от результатов инвестирования НПФ. В настоящее время всего ходатайства о вступлении в систему гарантирования пенсионных накоплений подали 39 фондов. Из них только 6 получили положительную оценку ЦБ. При этом их суммарные активы равны 422,5 млрд рублей, что составляет 38% от всех средств, которыми управляют НПФ.

А как отразится новое пенсионное законодательство на пенсионерах, получающих пенсию по старым законам? Согласно новым правилам, обязательным останется принцип сохранения пенсионных прав. Если у кого-то в соответствии с новой формулой расчетная пенсия окажется меньше, ее прежний размер все равно будет сохранен. В правительстве уверяют, что уменьшения не будет однозначно. При этом с 2015 года пенсии по-прежнему будут индексировать два раза в год: в феврале и апреле. С августа будет производиться пересчет пенсии работающим гражданам.

Пенсию подсчитают по возрасту и полу

Если со страховой частью пенсии было более или менее понятно, то вот в отношении накопительной много вопросов. Ситуация несколько прояснилась на прошлой неделе. Министерство труда разработало проект постановления правительства с правилами расчета срока выплаты населению накопительной части пенсии. Как заявил директор департамента пенсионного обеспечения Минтруда Игнат Игнатьев, начиная с 2016 года размер накопительной пенсии россиян будет определяться в зависимости от пола и возраста гражданина, в котором назначена пенсия.

«Сейчас для всех застрахованных лиц устанавливается единое значение данного показателя, равное 228 месяцам. В соответствии с разработанной методикой ожидаемый период выплаты накопительной пенсии будет устанавливаться дифференцировано в зависимости от пола и возраста, в котором назначается указанная пенсия», — сказал Игнатьев.

По его словам, данная методика позволит учесть особенности фактической продолжительности предстоящей жизни для различных групп застрахованных лиц, в отличие от действующего механизма.

Таким образом, размер накопительной пенсии для мужчин будет рассчитан исходя из ожидаемого периода выплаты 227 месяцев при выходе на пенсию в возрасте 60 лет. Для женщин, выходящих на пенсию в возрасте 55 лет, накопительная пенсия будет рассчитана исходя из периода выплаты в 270 месяцев. Таким образом, эта разница в 20% отразится на сумме ежемесячных отчислений. Другими словами, пенсия женщин станет меньше мужчин.

Кроме того, новый подход позволит сократить потребность в средствах на выплаты тем пенсионерам, которые прожили дольше прогнозных значений. То есть накопления таких граждан уже полностью им выплачены и в дальнейшем они будут получать только страховую часть пенсии. Если ее размер меньше прожиточного минимума пенсионера (в 2015 году равен 7,2 тыс. рублей по России), то государству за счет бюджета придется доплачивать им эту разницу. В случае реализации предлагаемой методики увеличение числа пенсионеров, получающих такую соцдоплату, не прогнозируется вплоть до 2030 года (сейчас доплату получает несколько миллионов человек), а бюджет будет экономить: к 2040 году такой механизм позволит сэкономить уже 5,3 млрд рублей, а к 2050-му — 124,7 млрд рублей, посчитали в Минтруда.

Новая схема в меньшей степени повлияет на действующих пенсионеров, нежели на будущих — чьи пенсионные накопления (на формирование накопительной части отчисляется 6% от размера оплаты труда) будут гораздо больше. Накопительная часть пенсии россиян формируется с 2002 года. По данным ПФ, всего в России 41,3 млн пенсионеров. Из них около 18,2 тыс. человек в настоящий момент уже получают накопительную пенсию. В то же время право на накопительную пенсию в России имеют около 45 млн человек. В фонде сообщили, что не ведут статистики по гендерному признаку. По информации Росстата на 1 января 2014 года, количество женщин пенсионного возраста в России (55 лет и старше) составляло 20,761 млн, а мужчин (60 лет и старше) вдвое меньше — 10 млн.

ЭКСПЕРТЫ «МК»

Маргарита ГОРШЕНЕВА, директор по развитию «QB Finance»:

— Реформа нужна. Наша пенсионная система в нынешнем виде еще может функционировать, но когда на одного пенсионера будет приходиться один работающий (сейчас — 1,7 работающих), она не сможет выполнять свои обязательства. Основной «недостаток» новой системы: люди с низкой зарплатой, возможно, не смогут получить пенсию или будут получать очень небольшую. Второй — она очень сложно рассчитывается, возможно, излишне сложно, и самостоятельно не всякий пенсионер эту формулу освоит. Вот эти вот ее слабые места могут вызвать социальную напряженность.

Анна БОДРОВА, старший аналитик «Альпари»:

— С 1 января вступил в силу новый Федеральный закон «О накопительной пенсии», который изменил порядок формирования пенсионных прав, отчислений, а также процессов обоснования выплат. Считается, что новая редакция ФЗ усовершенствовала систему. Но как можно доработать систему, которой фактически нет? Власти легко оперируют пенсионными накоплениями россиянин, в одностороннем порядке принимая решения о заморозке и прочих мораториях. Одно это делает всю систему если не неэффективной, то уж точно бессмысленной. Новые порядки расчетов — это прекрасно, но вся реформа заключается лишь в финансовых механизмах. По-прежнему никто не гарантирует неприкосновенности пенсионных средств россиян. Это и есть основное слабое место всей пенсионной российской системы.

Ани КРУЖ, финансовый аналитик Lionstone Investment Services:

— Новая методика расчета пенсионных отчислений вызывает двоякое отношение. С одной стороны, вряд ли идею введения одинакового для всех россиян периода выплаты накопительной части пенсии можно назвать удачной. С другой стороны, вероятно, это связано с напряженной экономической ситуацией в стране, так как экономия средств вполне может помочь государственному бюджету и всей его иерархии. Надо отметить, что нынешних пенсионеров изменения не коснутся, то есть переживать об уменьшении пенсии не стоит. Если говорить о более молодом населении, то уже сегодня граждане ищут более современные способы сохранения сбережений и увеличения капитала.

Ирина Бадмаева