Отток капитала из России в этом году составит, скорее всего, порядка $70 млрд, согласно прогнозам Минэкономразвития, ЦБ и аналитиков. Вроде бы это на 13% ниже, чем в 2011 году. Однако проблема не в количестве, а в качестве. Структура оттока поменялась: если в 2011 году компании выводили средства для экспансии за рубеж, то теперь просто отправляют валюту на хранение в российские банки, а ЦБ учитывает эти деньги как отток. Главная причина сохранения гигантского оттока в том, что бизнес и население боятся ослабления рубля.

Экономисты "Альфа-банка" Наталия Орлова и Дмитрий Долгин еще в начале года были уверены, что отток капитала в этом году составит $70 млрд.

В ноябре ЦБ повысил прогноз по оттоку капитала с $65 млрд до $67 млрд на этот год.

Министр финансов Антон Силуанов в конце ноября заявил, что отток составит $65-70 млрд. Замминистра экономики Андрей Клепач также полагает, что чистый отток может составит до $70 млрд.

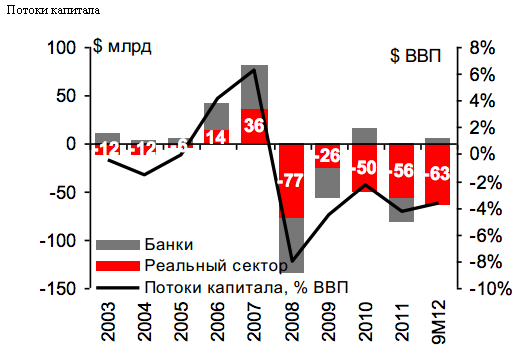

Наибольший отток в этом году пришелся на первый квартал: тогда из страны утекло $34,6 млрд. Отток во втором квартале составил $9,7 млрд, а в третьем - $13,6 млрд.

В прошлом году отток составил $81 млрд- 4,5% ВВП против 4% в этом году, подсчитали в "Альфа-банке".

Бизнес вывозит все больше средств

Структура оттока не внушает аналитикам оптимизма:

С 2008 года усилился отток из реального сектора экономики. Компании вывозят куда больше, чем банки, чья роль остается довольно скромной и даже снижается.

За первые 9 месяцев этого года компании вывезли $63 млрд, что больше $56 млрд в 2011 году и $50 млрд в 2010 году.

Большая часть оттока реального сектора так же пришлась на первый квартал $25 млрд против $21 млрд во втором квартале и $17 млрд - в третьем квартале.

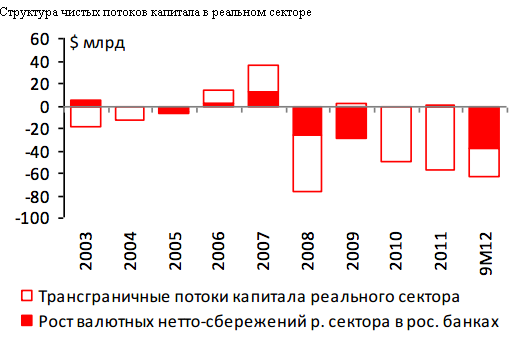

Частные компании вывозят все больше капитала

Компании создают себе подушки безопасности

В прошлом году отток капитала был связан с основном с трансграничными сделками компаний и россиян.

В этом году в 60% связан с тем, что компании и граждане создают личные валютные резервы в российских банках.

Большая часть оттока связана с пополнением валютных депозитов

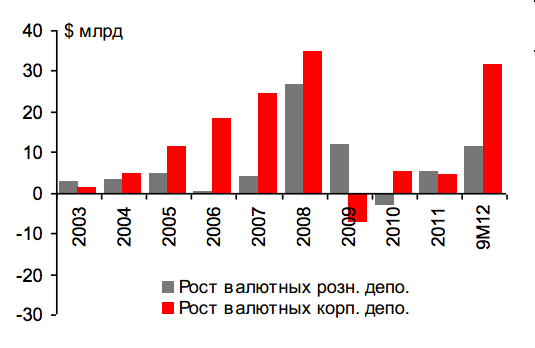

За 9 месяцев 2012 года объем розничных депозитов в иностранной валюте вырос на $11 млрд, а корпоративных - на $31 млрд. В 2011 году рост был куда меньше - $5 млрд и $4 млрд соответственно. Примерно так же активно компании создавали валютные депозиты в 2008 году, перед кризисом и девальвацией.

В том, что отток капитала принял такую форму, есть и свои плюсы. Во-первых, эти средства все еще могут использоваться внутри страны. Во-вторых, их можно легко конвертировать обратно в рубли, чего не скажешь об инвестициях, сделанных за рубежом.

В этом году, как и в 2008-м, компании наращивают валютные депозиты

Но есть и минусы:

Если компания или частное лицо покупает иностранные финансовые активы или недвижимость за границей, то он сможет получать с них реальный доход. Этого нельзя сказать о валютных депозитах в российских банках.

Это оказывает давление на российские банки, которым сложно поддержать баланс своих валютных позиций.

Кроме того, желание компаний и населения вкладывать в валютные депозиты говорит о том, что они просто не доверяют рублю или копят деньги на покупку активов за рубежом.

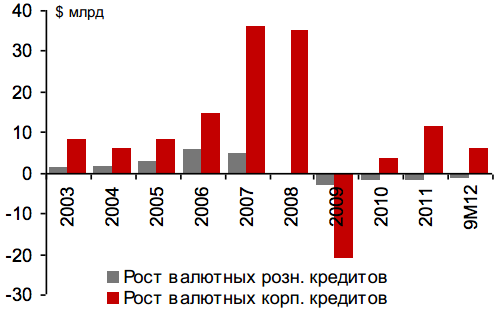

Рост кредитования - признак скорого ослабления рубля

Структура роста кредитования также говорит о том, что усиливаются опасению по поводу рубля, уверены Орлова и Долгин.

Ни компании, ни бизнес явно не хотят занимать в валюте. В 2011 году валютные кредиты выросли на $10 млрд, а в этом году - лишь $5 млрд.

Валютные кредиты не пользуются популярностью

Доля валютной задолженности в общих долгах российской компаний снизилась с 43% до 38% в третьем квартале 2012 года. Доля валютных займов в общей задолженности физических лишь составляет всего 4% против 15% до кризиса.

Население и бизнес снижают свою задолженность в валюте

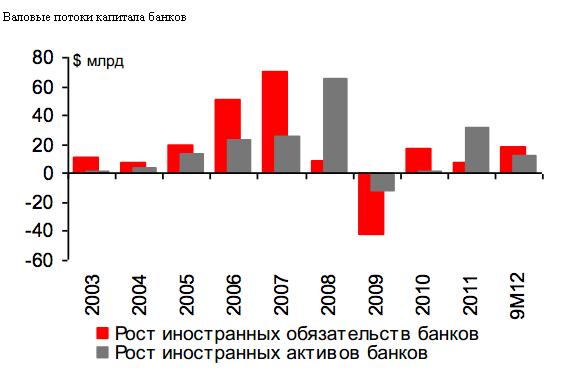

В результате валютные обязательства банков растут куда быстрее, чем их валютные активы: с января по сентябрь обязательства банков выросли на $18 млрд, а их активы - упали на $13 млрд. Из-за этого банкам приходится обеспечивать приток капитала в экономику, а не отток. Если через финансовый сектор в 2011 году утекло $24 млрд, то в этом году - вернулось $5 млрд.

Валютные обязательства банков растут быстрее активов

Компании и банки привлекают внешний долг

Несмотря на ожидания относительно падения курса рубля и связанну с этим опасность валютных займов, банкам и компаниям приходится занимать за границей, ведь в России просто недостаточно долгосрочных инструментов для инвестиций.

С начала года и банки, и компании привлекли на внешних рынках по $22 млрд.

Уже в течение двух лет они быстро наращивают свою задолженность, а это означает, что отток капитала никак нельзя объяснить выплатой процентов по ранее взятым долгам.

Компании активно занимают за границей

Отток капитала будет замедляться

В 2013 году отток капитала снизится до $50 млрд, прогнозируют в "Альфа-банке". Это связано с ужесточением бюджетной политики: у компаний и банков просто будет меньше финансовых ресурсов, которые можно будет перевести в валюту. Ежемесячно из российской экономики будут утекать около $4 млрд.

Способствовать снижению оттока будет замедление ростов депозитов, особенно в корпоративном секторе.

У банков и корпораций также станет меньше стимулов для заимствований на внешнем рынке. Это связано с замедлением роста ВВП и денежными вливаниями в банковский сектор со стороны ЦБ.

Из-за этих же двух факторов сохранятся опасения по поводу курса рубля. Компании и населения все-таки продолжат наращивать валютные депозиты, просто не так быстро.

С начала этого года накоплен уже достаточный объем корпоративного внешнего долга. Если обстановка в мире ухудшится, то погасить задолженность станет сложнее, и это также ускорит отток капитала.

Кроме того, снижение оттока капитала будет происходить параллельно со снижением профицита счета текущих операций. Финансовый сектор по-прежнему будет чувствителен к ухудшению ситуации с платежным балансом.

Чтобы отток капитала сменился устойчивым притоком, нужно, чтобы ставки по рублевым депозитам сглаживали риски, связанные с колебаниям курса рубля, уверена Орлова. ЦБ же сейчас вливает деньги в банковский сектор, что занижает ставки и повышает риск ослабления валюты.

По замыслу ЦБ, эта стратегия направлена на ускорение экономического роста, но реально она не работает - все деньги уходят в отток.

Как и другие аналитики, Орлова ожидает от ЦБ дальнейшего смягчения денежной политики, что приведет к ускорению инфляции и росту оттока. Таким образом, политика ЦБ по поддержанию роста экономики не даст оттоку капитала замедлиться.

Валерий Миронов, Центр развития Высшей школы экономики

"У нас действительно получить дополнительную маржу, связанную с укреплением рубля, стало сложнее. До кризиса рубль укреплялся на фоне растущих цен на нефть. Тогда было выгодно вкладывать в российские активы из-за укрепления рубля - можно было получить дополнительный процентный доход.

Даже в долгосрочной прогнозе (до 2030 года) Минэкономразвития говорит о том, что рубль будет слабеть. Это необходимо для поддержания конкурентоспособности экономики. ЦБ также настроен на таргетирование инфляции, а не на поддержку курса рубля. Действия обоих органов говорят о том, что рубль будет слабеть.

Кроме того, квалифицированные инвесторы обеспокоены новой политикой ЦБ. Таргетирование инфляция в условиях экономики, зависимой от нефти, погубно, ведь денежная политика становится проциклической. Когда нефть падает, то слабеет рубль и растут цены на импортные товары. Получает, что в это время возникает инфляция, а ЦБ ее пытается таргетировать и ужесточает политику тогда, когда реальный сектор нуждается в поддержке. У нас надо таргетировать инфляцию цен производителей, но об этом нигде не говорится.

Все это - фактор оттока капитала. Но это далеко не все. Когда предприниматели сами говорят о причинах оттока, они говорят о падающем спросе, тарифах естественных монополий и слабых институтах вообще. У нас нет долгосрочной стратегии развития институтов. Совершенно не ясно, как будут меняться правила игры.

Это накладывается на неопределенность, связанную с неопределенностью в мировой экономике и на неопределенность, связанную с ценами на нефть. Получается неопределенность в квадрате. А инвесторы уводят капитал туда, где неопределенность меньше".

Владимир Тихомиров, ФК "Открытие"

"Я считаю, что главным драйвером оттока являются выплаты по внешнему долгу частного сектора. Период активной реструктуризации внешнего долга сейчас закончился. До кризиса долг был в основном краткосрочным, затем правительство помогло расплатиться по долгам, а затем начался период реструктуризации. Сейчас этот процесс закончился. Приток капитала, связанный с долговой нагрузкой, существенно снизился, а выплаты по внешнему долгу остались существенными. В год на них уходит $100-110 млрд. Львиная доля оттока, таким образом, приходится на эти выплаты.

Говорить о том, что отток связан с опасениями насчет рубля - не совсем верно. Этого не видно из статистики. Валютные депозиты стабильны. Говорить, что население, банки или корпоративный сектор активно продают рубли и покупают валюту нельзя, так как иначе ситуация на рынке с рублевой ликвидностью был бы другой. Сейчас ощущается ее недостаток, а не избыток.

Может быть, часть оттока связана с тем, что крупные компании, особенно экспортеры, финансируют проекты за рубежом и из-за этого выводят средства.

Также возможно, что часть оттока объясняется методологией ЦБ. Например, компания заработала 100 единиц. 20-30 единиц она вернула в страну, а 10 или 50 единиц совершенно легально остались на ее счету за границей. Это актуально сейчас, ведь многие крупные проекты задерживаются, и компании, возможно, скопили на своих счетах большие средства. Это юридически легально, но считается оттоком.

Еще один фактор, который присутствует, но остается стабильным, - это отток, связанный с тем, что население или бизнес переводят часть своей деятельности за рубеж.

Прогноз "Открытия" на этот год по оттоку - $70 млрд, а на следующий - $50 млрд. В ближайшие 2-3 года оттока ниже $50 млрд не будет, если, конечно, не произойдет разворот в российской или глобальной экономике и бизнес не бросится инвестировать в Россию. Такое возможно и в случае изменения бизнес-климата.

Москва. 5 декабря. FINMARKET.RU