Постановление Правительства РФ от 24

декабря 2015 г. N 1417 "Об утверждении Положения о декларировании производителями, импортерами товаров, подлежащих утилизации, количества выпущенных в обращение на территории Российской Федерации за предыдущий календарный год готовых товаров, в том числе упаковки" Как производители и импортеры декларируют подлежащие утилизации товары? Производители и импортеры обязаны декларировать подлежащие утилизации товары. Установлено, как это

делается. Декларация представляется в Росприроднадзор (его территориальный орган). Производители включают в декларацию информацию о количестве выпущенных в обращение на территории России за отчетный период товаров на основании первичных учетных документов. Импортеры - на основании таможенных документов. Отчетный период - календарный год. Декларация представляется по ТКС в форме электронного документа, подписанного простой ЭП. Срок - до 1 апреля года, следующего за отчетным. Если нет

возможности направить декларацию по ТКС, она подается на бумажном носителе. Это делается лично или посредством почтового отправления. При этом нужно предоставить копию декларации на электронном носителе. Росприроднадзор проверяет декларацию в течение 3 месяцев. При этом он вправе затребовать у декларантов копии первичных учетных либо таможенных документов. Приведена форма декларации.

Постановление Правительства РФ от 23 декабря 2015 г. N 1406 "О внесении изменения в Правила продажи отдельных видов товаров" Пересмотрены требования к оформлению ценников на товары. Уточнены требования к оформлению ценников на продовольственные и непродовольственные товары. Допускается составлять их на бумажном или ином

визуально доступном для покупателей носителе информации, в т. ч. с электронным отображением данных, с использованием грифельных досок, стендов, световых табло. Ранее предусматривалось обязательное наличие подписи материально ответственного лица или печати организации, даты оформления ценника.

Указание

Банка России от 13 сентября 2015 г. N 3795-У "О порядке проведения Банком России проверок деятельности эмитентов и участников корпоративных отношений и порядке применения Банком России иных мер в целях защиты прав и законных интересов акционеров и инвесторов" Какие проверки решено проводить в отношении эмитентов и некоторых иных участников рынка ценных бумаг? Урегулированы вопросы проведения проверок деятельности эмитентов и участников корпоративных отношений, в т. ч.

акционеров и отдельных категорий лиц, перечисленных в Законе о рынке ценных бумаг. Предусмотрены следующие виды проверок: дистанционные и выездные. Первые представляют собой анализ документов и информации, касающихся деятельности поднадзорных лиц. Проводятся в форме дистанционных проверок отдельных сведений и комплексных. В рамках проверок второго вида осуществляется выезд по месту нахождения эмитента либо проведения общего собрания акционеров. Раскрыто содержание

каждой категории проверок. Определены должностные лица, уполномоченные проводить мероприятия. Приведены формы документов, составляемых в ходе проверок. Указание вступает в силу по истечении 10 дней после его официального опубликования. Зарегистрировано в Минюсте РФ 17 декабря 2015 г. Регистрационный № 40144.

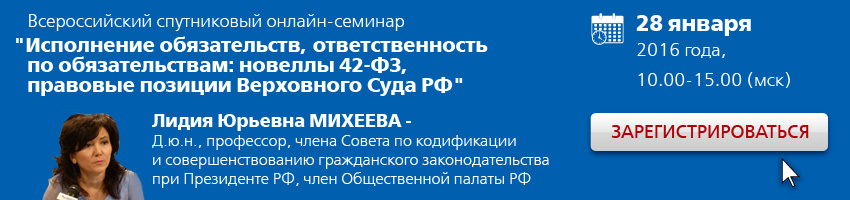

Всероссийский спутниковый онлайн-семинар ГАРАНТ на тему: "Изменения в налоговом и бухгалтерском законодательстве с 01.01.2016 года"

Спикер: Шаркаева

Ольга Анатольевна – к. э

н., доцент, аттестованный консультант по налогам и сборам, член Палаты налоговых консультантов России, аттестованный профессиональный бухгалтер, аттестованный преподаватель ИПБ России, ведущий специалист консалтинговой компании.

Принять участие можно очно или в записи, находясь в любой точке страны!

Согласно ст.113 ГК РФ и п.1 ст.2 Федерального закона от 14.11.2002 N161-ФЗ "О государственных и муниципальных унитарных предприятиях" унитарным предприятием признается коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником. В форме унитарных предприятий...

По данному вопросу мы придерживаемся следующей позиции: В сложившейся ситуации по состоянию на 31 января 2016года организация, выплатившая беспроцентный заем сотруднику, должна рассчитать сумму НДФЛ с дохода в виде материальной выгоды, возникшей за период пользования займом с 1 января по 31 января 2016года,...