Рассылка закрыта

При закрытии подписчики были переданы в рассылку "Стратегии успеха: cекреты счастливой жизни" на которую и рекомендуем вам подписаться.

Вы можете найти рассылки сходной тематики в Каталоге рассылок.

| ← Сентябрь 2013 → | ||||||

|

1

|

||||||

|---|---|---|---|---|---|---|

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

10

|

11

|

12

|

13

|

14

|

15

|

|

|

16

|

17

|

18

|

19

|

20

|

21

|

22

|

|

23

|

24

|

25

|

26

|

27

|

28

|

29

|

|

30

|

||||||

Статистика

0 за неделю

БлагоРазумный Инвестор. Умный Спекулянт. Делаем 30% годовых. Почему Я не Купил Перспективную Компанию ZipRealty (ZIPR)

Шон привел с своей статье ряд укладывающих на лопатки доводов, почему стоит сейчас купить акции ZipRealty. Вот основные:

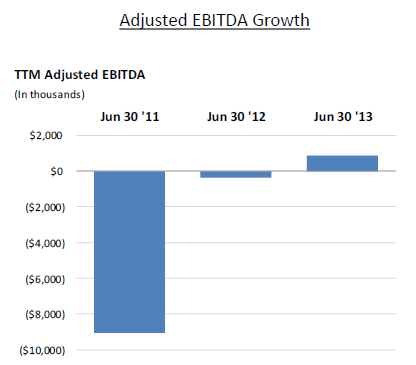

ЗипРеалти соответствует пяти критериями из шести вышеперечисленных, согласно анализу Шона. Компания провела полную реструктуризацию своей модели бизнеса и перестала ориентироваться на традиционную риэлторскую модель поиска, привлечения и конвертации клиентов в покупателей недвижимости. Главный козырь компании теперь это их авторское программное обеспечение Powered by Zip. Во втором квартале 2013 года ZipRealty прошла через переломный момент в своей деятельности и показала положительные EBITDA (Доходы до уплаты процента по кредитам, налогам и амортизации).

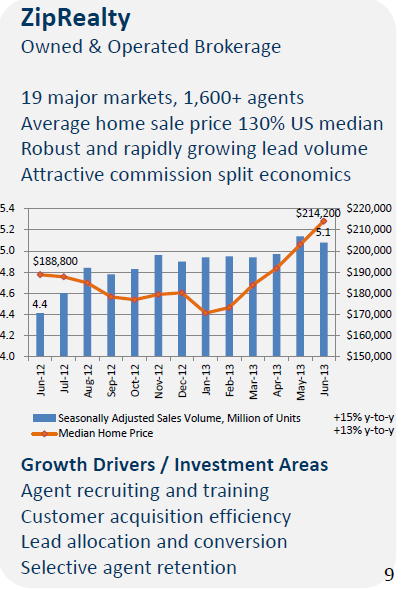

ZipRealty ожидает роста прибылей примерно на 10% в год в неопределенно долгой будущей перспективе. И тут Шон делает акцент, на то, что компанию практически никто не анализировал серьезно, поэтому он считает ее чем то вроде алмаза, затерявшегося среди обычных камней. ZipRealty оперирует в 19 регионах США и имеет 1,500 лицензированных риэлторов. На фоне повышающихся цен на недвижимость в стране и средней ценой на дом в +130%, приличной маржей компании примерно в 32% от комиссионных, у ЗипРеалти хорошее будущее.

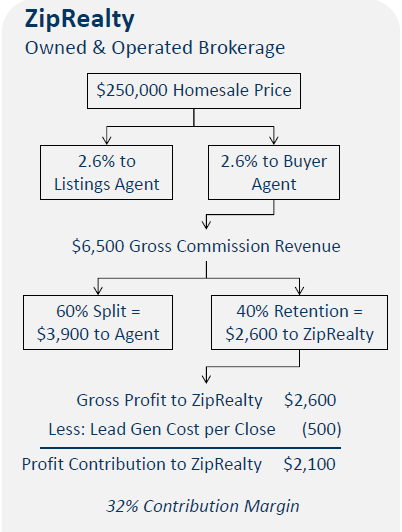

Модель бизнеса ZipRealty можно представить следующей схемой:

ZIPR забирает себе половину комиссионных, из которых еще часть уходит на оплату генерации лидов (потенциальных клиентов), и на выходе маржа прибыли компании составляет около 32%. Конкурентными преимуществами компании являются:

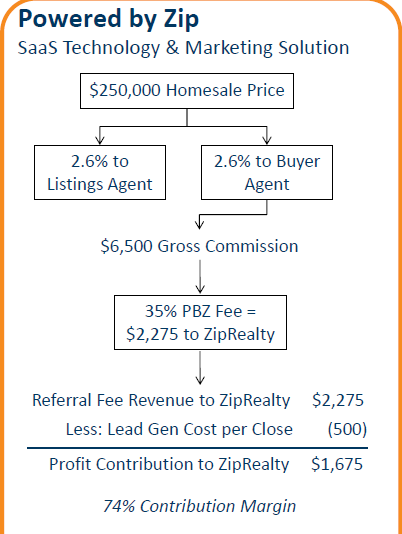

Последнее преимущества позволяет использовать его для собственной выгоды предлагая его другим компаниям и брокерским конторам по недвижимости, что обеспечивает более быструю и удобную обработку, поиск и конвертацию клиентов в покупателей. На карте ниже видно как быстро растет популярность этого софта:

Маржа прибыли для ZipRealty от использования Powered by Zip составляет около 74% на выходе!

Основными конкурентами ЗипРеалти являются Zillow (Z) и Trulia (TRLA). Вотличие от них ЗипРеалти не делает акцента на кол-ве трафика потенциальных клиентов, а больше на процент конвертации в реальных покупателей. У компании также самые свежие и обновляемые объявления о продаже/покупке во всей индустрии, что в свою очередь привлекает новых покупателей. ZIPR делает акцент больше на агентов по недвижимости, чем на другие сайты, и удовлетворяет запросы первых. ZIPR использует облачную обработку и хранение данных для своей авторской платформы, что снижает затраты и увеличивает удобство для использования программы Powered by Zip третьими сторонами, т.е. другими брокерами по недвижимости, принося компании дополнительный доход. Теперь поговорим об инсайдерской активности внутри компании. В одной из своих статей я говорил о том какими в идеале должны быть инсайдерские покупки а именно: Интенсивные покупки инсайдеров могут быть определены как:

Взгляните на скриншот:

А еще лучше на первоисточник http://www.secform4.com/insider-trading/1142512.htm Мы видим что инсайдерская активность далека от совершенства, но все же активна. Особенно активен главный исполнительный директор Чарлз Бэйкер. Все это меня заставило задумать и провести свой дополнительный анализ ZipRealty. Сначала я проведу несколько показателей характеризующих текущий уровень цен компании. Текущая цена акций: $4.74 Рыночная капитализация компании (цена акции * на кол-во акций) 99.39 Млн Цена предприятия 86.55 Млн P/B (Цена акции/номинальная стоимость) = 8.10 Обратите внимание на последний показатель, текущая цена акции превышает номинальную стоимость всей компании, которую бухгалтер отражает в своих книгах в 8,10 раза. Другими словами цена компании завышена в 8 раз. Сам по себе этот коэффициент ничего не говорит. Давайте взглянем на реальную ощутимую номинальную стоимость ZIPR, которая равняется $0.61 в расчете на акцию, и реальная рыночная стоимость превышает ее (4.74/00.61=7.77) в 7.77 раза, что тоже не очень хорошо для нас. Для справки, скажу что безопасная стоимость приобретения компании была бы на уровне $0.44 по Бену Грэхэму. Но хорошие компании с конкурентным преимуществом почти никогда не торгуются ниже номинальной стоимости, не говоря уже о таких низких уровнях как советует Бэн Грэхэм, отец основатель вэлью инвестирования (безопасного инвестирования в ценность, в бизнес). Чтобы совсем развеять свои сомнения с посчитал free cashflow или чистый генерируемый денежный поток, который компания произвела за второй квартал 2013, и он составил 1.72 млн. долларов. Эта та сумму которую компания получает в виде чистой прибыли после уплаты всех процентов по кредитам, выпущенным облигациям, займам, уплаты зарплаты сотрудникам и налогов. Эти деньги компания может потратить на выплату дивидендов акционерам или вложить в дальнейшее расширение бизнеса. Если взять текущую рыночную капитализацию ZIPR в 99 млн долларов и посчитать какой процент от этой суммы составляет чистая прибыль в 1.72 мы получаем чистую доходность в 1.7% на вложенные в акции деньги. Конечно, кто-то может возразить, что это ведь только сейчас компания генерирует такой чистый денежный поток, в будущем это будет в разы а может и десятки раз больше. Ведь кризис недвижимости позади и рынок растет, цены на дома растут и т.д. Но я немного консервативен и пессимистичен в своих прогнозах по поводу любых будущих событий, поэтому отталкиваюсь от того что мы имеем сейчас, и что будет если компания так и не будет расти. И 1.7% процента в год меня не устраивает, какие бы радужные перспективы не были у других, поскольку это уже чистая спекуляция, причем глупая. Я копнул немного глубже, думая что может быть есть опционы на акции ZIPR на пару лет вперед с недалеким страйком (ценой исполнения), скажем на $6 или $7, торгующиеся за пару десятков долларов и безопасней было бы купить такие недооцененные инструменты, но увы, опционы на такую маленькую компанию не существуют на бирже. Что отмело этот вариант автоматически. Чтобы окончательно развеять свои сомнения, я откопал еще один интересный факт. Один из инвестиционных гуру - эксперт по глобальной реструктуризации Вилбур Росс (Wilbur Ross), недавно уже распродал 44% акций ZIPR из своего портфеля во втором квартале этого года. Согласно его отчетам, компания объявила о доходах EBITDA в $1.1 миллион долларов, до уплаты налогов, амортизации и т.д. что еще меньше чем показатель в 1.7 млм чистого денежного потока, видимо где-то есть неточности. Но в целом это еще хуже чем 1.7% доходность, о которой я упомянул раньше. 30 июня 2013 года Росс уменьшил свою позицию на 44.88%, продав 10,000 акций компании по средней цене в $3.18 и заработал прибыль в размере 27.7%. Он также оставил 12,282 акций ZIPR в своем портфеле для дальнейшего возможного роста. В заключение: Поначалу привлекательная для меня сделка в итоге оказалась переоценненой и опасной для инвестиций. Я не проводил достаточно глубокого и тщательного анализа, поскольку первичные данные оказались не заслуживающими внимания на первичной стадии анализа и здесь может крыться вполне возможная ошибка: Если другие инвесторы думают так же как и я, ленясь провести детальный глубокий анализ, ведь в мире существуют тысячи малокапитализированных компаний, и все не проанализируешь достаточно тщательно, поэтому если в отчетах закралась ошибка и акции ZIPR действительно недооценены, тогда данная сделка может оказаться на самом деле затерянным бриллиантом и ее акции на самом деле недооценены. Но я на данном этапе воздержусь от покупки ZipRealty. Для желающих присоединиться в исследовании, буду рад услышать ваше мнение. Инвестиционный Блог Андрея Макарского |

Совсем недавно натолкнулся на статью Шона Карри

Совсем недавно натолкнулся на статью Шона Карри

| В избранное | ||