| ← Апрель 2010 → | ||||||

|

1

|

2

|

3

|

4

|

|||

|---|---|---|---|---|---|---|

|

6

|

7

|

8

|

9

|

10

|

11

|

|

|

12

|

13

|

14

|

16

|

17

|

18

|

|

|

19

|

20

|

21

|

22

|

23

|

24

|

25

|

|

26

|

27

|

28

|

29

|

30

|

||

За последние 60 дней ни разу не выходила

Сайт рассылки:

http://move.su/

Открыта:

14-11-2008

Статистика

0 за неделю

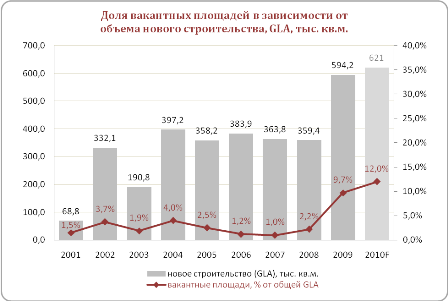

На конец 2009 года совокупный объем предложения площадей качественных торговых центров на рынке Москвы превысил 6 млн. кв.м. и составил порядка 6450,9 тыс. кв.м. (GBA ), при этом торговая площадь GLA составила 3342,4 кв.м. В 2009 г. суммарный ввод торговых площадей превысил 1 млн. кв.м. (GLA -- 594,2 тыс. кв.м.), что является рекордным показателем для московского рынка (в 1,5 раза больше аналогичного показателя в 2008 г). Таким образом, прирост общего объема качественных торговых площадей за 2009 г. составил 19,8%, увеличение GLA -- 21,6%. Стоит отметить, что количество введенных объектов по сравнению с 2008 г. осталось прежним. Увеличение введенных площадей произошло вследствие укрупнения торговых объектов -- большинство из них относятся к моллам суперрегионального формата.

Огромный объем ввода торговых площадей в 2009 г. был обеспечен в основном крупными торгово-развлекательными и многофункциональными центрами, находящимися на финальной стадии строительства еще в 2008 году: ТРЦ «Золотой Вавилон», ТРЦ «Город», ТРЦ «Филион», ТРЦ «Метрополис». Их открытие в силу экономического спада и слабого спроса со стороны ритейлеров было перенесено на 2009 год. Из-за проблем со сдачей торговых площадей, а также недостаточного финансирования и позднего выхода арендаторов на отделку общей тенденцией на рынке стал ввод объектов в эксплуатацию с торговой галереей, функционирующей на 40–60% с последующим открытием магазинов в процессе работы объекта. В начале 2010 г. предложение площадей в качественных торговых центрах Москвы расширялось не так динамично, как за соответствующий период 2009 г. Тенденция переноса сроков открытия объектов сохранилась и в I кв. 2010 г.: на начало года было заявлено открытие 3-х торгово-развлекательных центров: ТРЦ «Вива» в Северном Бутово, ТРЦ «Ключевой» в Братеево на пересечении ул. Борисовские пруды, ул. Ключевая и ул. Паромная, I очередь ТРЦ «Речной» на ул. Фестивальной у м. «Речной вокзал». Общая площадь планируемого ввода составляет 84,6 тыс. кв.м. (GLA — 55,8 тыс. кв.м.). Однако до конца марта состоялось открытие лишь I очереди ТРЦ «Речной» общей площадью 26 тыс. кв.м. (GLA — 18,1 тыс. кв.м.). Ввод в эксплуатацию 2-х других центров перенесен на конец апреля. Совокупное предложение в торговых центрах Москвы (GBA) на конец 1 кв. 2010 г. достигло 6 476,9 тыс. кв.м. (GLA — 3 360,5 тыс. кв.м.). Таким образом, на сегодняшний день обеспеченность площадями качественных торговых центров жителей Москвы составляет 311,2 кв.м. (GLA) на 1000 человек, что все же меньше среднего значения данного показателя в странах Восточной Европы — 470 кв.м. на 1000 человек.

Источник: данные компании «НДВ Недвижимость» В продолжение существующей тенденции, на 2010 г. перенесено открытие таких значимых торговых проектов как «Вегас», «Mall of Russia», «Гагаринский», «Гудзон». Их общая площадь составляет около 60% всех планируемых к вводу объектов. Всего на 2010 г. заявлено порядка 25-ти объектов, их общая площадь составляет около 1,5 млн. кв.м. (GLA — чуть менее 700 тыс. кв.м.). На сегодняшний день достаточно трудно достоверно прогнозировать, какие именно объекты выйдут на московский рынок в 2010 г. Можно с большой долей уверенности ожидать объем ввода больший, чем в предыдущем году — порядка 600 тыс кв.м. GLA. Инерционный прирост можно прогнозировать во 2 половине 2010 г., так как последние несколько лет наблюдается тенденция неравномерного ввода площадей в течение года и его активизации к концу года. Таблица 2. Объекты, открытие которых намечено на 2010 год

Тип Название объекта Округ Адрес Заявленная дата открытия Общая площадь GBA (кв.м.) Торговая площадь GLA (кв.м.) ТРЦ Речной (I очередь) САО ул. Фестивальная, 2 I кв. 2010 26 000 18 140 ТРЦ Вива ЮЗАО Проектируемый пр-д 680 II кв. 2010 32 000 24 000 ТРЦ Ключевой ЮАО ул. Борисовские пруды / ул. Ключевая II кв. 2010 26 600 13 700 ТОЦ Каспий САО Кронштадский бул., 3 II кв. 2010 17 050 9 940 ТЦ Маркос Молл СВАО Алтуфьевское ш., 70 II кв. 2010 36 200 29 000 МФК Монарх Центр САО Ленинградский пр-т, вл. 31 стр. 2,3 II кв. 2010 30 000* 20 000 ТРЦ Рио (Шоколад) ВАО 2-й км МКАД II кв. 2010 175 000 58 000 МФК Mall of Russia ЦАО Краснопресненская наб., участки 6, 7, 8Б III кв. 2010 179 400 114 200 ТРЦ Гагаринский ЮЗАО ул. Вавилова, 3 III кв. 2010 200 000 67 000 ТЦ Измайловский ВАО ул. 4-я парковая, вл. 16 III кв. 2010 17 600 9 100 ТОЦ Калейдоскоп СЗАО Химкинский бульвар / ул. Сходненская III кв. 2010 55 440 33 000 ТЦ Парус СЗАО Новокуркинское ш., д. 1, мкрн. 17 III кв. 2010 35 500 20 000 ТЦ Азовский ЮЗАО ул. Азовская, вл. 28 В IV кв. 2010 27 700 11 400 ТРЦ Вегас ЮАО Каширское ш. 24 км МКАД IV кв. 2010 398 000 120 000 ТОЦ Военторг ЦАО ул. Воздвиженка, 10/2 IV кв. 2010 15 000 10 200 ТЦ Воробьевы горы ЗАО ул. Мосфильмовская, 70 IV кв. 2010 27 600 16 560 МФК Торговая галерея гостиницы «Москва» ЦАО ул. Охотный Ряд, 2 IV кв. 2010 27 000* 22 000 ТРЦ GoodZone ЮАО Каширское ш., 12 IV кв. 2010 122 800 64 000 ТЦ Мосфильмовский ЗАО ул. Пырьева, вл. 2 IV кв. 2010 14 760 8 780 ТЦ Строгино СЗАО Строгинский бульвар, 22А IV кв. 2010 5 700 3 000 ТЦ Радуга СВАО ул. Енисейская, д. 23 IV кв. 2010 7 000 5 000 ТЦ Фаворит ЮЗАО ул. Веневская, вл. 7 IV кв. 2010 23 590 7 900 ИТОГО: 1 499 940 684 920 Источник: данные компании «НДВ Недвижимость» * указана общая площадь торговой составляющей многофункционального комплекса Спрос Начиная с конца 2008 г. и в течение первого полугодия 2009 г. по причине экономического спада наблюдалась низкая активность ритейлеров и, как следствие, снижение спроса как на помещения в торговых центрах, так и в сегменте street retail. Влияние кризисной ситуации на развитие торгового сектора подтверждалось не только фактами замораживания проектов, дефолтами торговых операторов, но и ростом доли свободных площадей. В течение 2009 г. уровень вакантных помещений в Москве оставался нестабильным, и в III квартале года был зафиксирован на небывалой отметке — 16%. Этот показатель был обусловлен отчасти низким уровнем заполненности новых торговых центров. Из-за недостаточного финансирования и позднего выхода арендаторов на отделку общей тенденцией на рынке стал ввод объектов в эксплуатацию с торговой галереей, функционирующей на 40–60% с последующим заполнением в процессе работы объекта.

Источник: данные компании «НДВ Недвижимость» Высокая доля вакантных площадей также характерна для торговых центров, ориентированных на высокий ценовой сегмент (до 35%). Отток арендаторов в основном наблюдается в многофункциональных комплексах и неудачно расположенных объектах, центрах со слабой концепцией (15-25%). При этом качественные торговые центры с грамотно продуманной концепцией избежали существенного увеличения уровня вакантных площадей, а наиболее успешные объекты (ТРЦ «Европейский», «МЕГА Теплый стан», «МЕГА Химки») по-прежнему заполнены на 100%. Начиная с III квартала 2009 г. ситуация на рынке начала меняться, почувствовалось некоторое оживление. Арендаторы стали более активны: увеличилось количество сделок аренды, что привело к прекращению падения арендных ставок (а для ряда наиболее успешных объектов, а также для некоторых торговых коридоров был отмечен рост) и снижению уровня вакантных помещений (7% в конце года). По состоянию на I квартал 2010 г. Москва по-прежнему остается приоритетным направлением развития основных ритейлеров. Можно наблюдать активную экспансию региональных сетей на освобождающиеся площади в столичных торговых центрах. Доля вакантных площадей сократилась по результатам января ― марта 2010 г. до 5 ― 7%. Однако ввиду большого объема торговых площадей, запланированного к вводу в 2010г., можно прогнозировать рост свободных площадей по итогам года до 10 ― 12%. В основном торговые операторы отдают предпочтение успешно функционирующим торговым центрам с отличной локацией, эффективной концепцией и адекватной арендной политикой. Также спрос ритейлеров во многом сфокусирован на масштабных проектах, находящихся на завершающей стадии строительства.

Источник: данные компании «НДВ Недвижимость» Существенную роль на структуру спроса оказал факт сокращения многими ритейлерами размера магазинов при сохранении неизменным уровня доходности. Так доля помещений, интересующих арендатора, размером 100 ― 200 кв.м. увеличилась до 58%, они по-прежнему остаются наиболее востребованными. В то время как помещения 200 ― 400 кв.м. интересуют арендаторов лишь в 11% случаев. Существенно сократилась доля спроса на крупные помещения. Наименее востребованными при данной ситуации на рынке являются помещения более 1000 кв.м. Коммерческие условия Рынок аренды торговой недвижимости в 2009 г. можно было охарактеризовать тенденцией перехода от «рынка продавца» к «рынку покупателя». Снижение общего уровня арендных ставок продолжалось с конца 2008 г. и достигло своего максимума к середине 2009 г., составив от 25% до 50% от уровня середины 2008 г. Произошла дифференциация объектов на успешные, востребованные среди арендаторов, в которых арендные ставки сохранились на уровне докризисного периода, и менее успешные, имеющие концептуальные недостатки или неудачную локацию, в которых масштаб снижения ставок при сдаче в аренду пустующих помещений был максимальным.

Источник: данные компании «НДВ Недвижимость» Также применялись различные подходы в стимулировании арендаторов к заключению договоров: ставка в форме процента с оборота, введение льготного обменного курса, уменьшение размера страхового депозита, компенсация отделки, удлиненные арендные каникулы (до 1 года). По состоянию на конец III квартала 2009 г. снижение общего уровня арендных ставок качественных торговых помещений прекратилось. Можно констатировать, что рынок аренды достиг ценового «дна» и существенного падения ставок не предвидится. Уже в начале 2010 г. стало возможным говорить о стабилизации ставок аренды на площади в торговых центрах Москвы, а в наиболее успешных и привлекательных объектах наметилась тенденция к небольшому росту. Если ранее при схеме: минимальная фиксированная ставка плюс процент от оборота, фиксированная часть была крайне низкой, в настоящее время она становится более существенной. Ежегодная индексация на сегодняшний день составляет в основном 5%. Однако стоит отметить, что на рынке еще значительно количество проектов, испытывающих трудности с заполнением пустующих площадей и по-прежнему предлагающих существенные скидки арендаторам.

Источник: данные компании «НДВ Недвижимость» Если говорить о прогнозе на вторую половину 2010 г., то стоит отметить, что предпосылок к существенному увеличению или снижению ставок аренды нет: активный рост будет сдерживаться продолжающимся инерционным вводом крупных объектов, а снижению будет препятствовать активная экспансия и спрос со стороны развивающихся международных и федеральных ритейлеров. Мы предполагаем незначительное повышение коммерческих условий в качественных концептуальных торговых объектах в среднем на 8% по итогам 2010 г. На интенсивный рост арендных ставок можно рассчитывать лишь в 2012―2013 гг., когда на рынке возникнет дефицит нового предложения качественной торговой недвижимости ― последствие того, что сейчас девелоперы практически не заявляют новые проекты. Street retail В сегменте street retail как и на всем рынке торговой недвижимости в первой половине 2009 г. наблюдалась низкая активность: количество договоров аренды и купли-продажи снижалось, арендные ставки падали, доля вакантных помещений увеличивалась. Наиболее значительная коррекция коммерческих условий (на 40―60%) наблюдалась на центральных торговых коридорах Москвы с традиционно высоким уровнем ставок аренды (Тверская, Арбат, Новый Арбат, Петровка и Кузнецкий мост). Доля вакантных помещений достигала в некоторых случаях 10―15%. В сегменте street-retail наметилась тенденция к снижению спроса на «представительские» магазины с хорошей линией витрин и отличным расположением, предлагаемые в аренду по ставке выше среднерыночной.

Источник: данные компании «НДВ Недвижимость» Несмотря на снижение общего уровня ставок в результате кризиса, Москва остается одним из ведущих городов по уровню ставок аренды на торговые помещения среди мировых столиц, однако существенно отстает от лидеров:

Источник: данные компании «НДВ Недвижимость» Выводы В 2009 г. ввод торговых площадей был рекордным для московского рынка — более 1 млн. кв.м. (GLA — около 600 тыс. кв.м.). Совокупное предложение торговых площадей на конец 1 кв. 2010 г. — около 6,5 млн. кв.м. (GLA — 3,36 млн. кв.м.). Общей тенденцией на рынке стал ввод объектов с торговой галереей, функционирующей на 40—60% с последующим открытием магазинов. Отмечается укрупнение формата торговых центров: около 50% торговых площадей, введенных в 2009 г., принадлежат объектам суперрегионального формата. Спрос на торговые помещения в I квартале 2010 г. увеличился, уровень вакантных площадей снизился до 5—7% против 16% в середине 2009 г. Кризисная ситуация дифференцировала объекты на успешные, в которых уровень вакантных площадей составлял 1—3%, а коммерческие условия практически не изменились, и невостребованные, заполненные на 40—60%, в которых ставки аренды снизились на 30—50% по сравнен ию с докризисными. В начале 2010 г. стало возможным говорить о стабилизации ставок аренды, а в наиболее привлекательных объектах наметилась тенденция к небольшому росту. Однако на рынке еще много проектов, испытывающих трудности с заполнением и предлагающих существенные скидки арендаторам. Прогнозы

Аналитический департамент «НДВ-Недвижимость» [1] Качественный торговый центр — по определению компании «НДВ Недвижимость» — это объект торговой недвижимости с общей арендопригодной площадью (GLA) более 1 500 кв.м., реализующий на своей территории универсальный ассортимент товаров и услуг и управляемый как единое целое. [1] Московский рынок торговой недвижимости включает в себя качественные торговые объекты на территории Москвы, а также крупные объекты за ее границами, ориентированные в большей степени на жителей Москвы. [1] GBA — Gross Building Area — общая площадь здания. [1] GLA — Gross Leasable Area — общая арендопригодная площадь. Анализ ситуации на московском рынке торговой недвижимости за первый квартал 2010 г. Move.Su - уникальный информационно-аналитический портал о рынке недвижимости в России |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| В избранное | ||