| ← Сентябрь 2015 → | ||||||

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|---|---|---|---|---|---|---|

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

|

15

|

16

|

17

|

18

|

19

|

20

|

|

|

21

|

22

|

23

|

24

|

25

|

26

|

27

|

|

28

|

29

|

30

|

||||

За последние 60 дней ни разу не выходила

Сайт рассылки:

http://pivnaya.ru

Открыта:

08-09-2011

Статистика

0 за неделю

Пивная.Ру (Пивная.РФ) новости пивной отрасли Пивной обзор второй недели сентября

| Фондовый рынок Ожидается усиление конкуренции на рынке пива в Японии после запуска в производство марки The Malt (Suntory Beer Ltd.) – прямого конкурента лидеру рынка - Super Dry (Asahi Breweries, Ltd). Министр финансов Израиля подписал закон по снижению налога на пиво на 46% до 2,33 шекелей за литр. CEFC совместно с партнерами приобретает 79,4% долю в Pivovary Lobkowicz Group (PLG). Lhasa Brewery Company, выпускающая единственный тибетский пивной бренд - Lhasa Beer, планирует вывести свою продукцию на мировые рынки. Ближайшая цель – рынки Юго-Восточной Азии. 30% используемого солода компания получает из тибетского ячменя. В 2014 объем производства составил 140 тыс.тонн. Доходы компании достигли 197 млн.юаней (рост на 5,26%). Котировки Предстоящая неделя пройдет под спекулятивными ожиданиями решения ФРС, что может выразиться в заметном росте волатильности и ненадежности прогнозов. SABMiller plc (www.sabmiller.com) Текущие котировки не смогли преодолеть сопротивление 200дневной. Прорыв поддержки многолетнего фибо уровня может спровоцировать снижение до значений 25 ф.с.  Constellation Brands, Inc. (www.cbrands.com) При сохранении ожиданий формирования заключительной волны импульса не исключаем и вероятность резкой коррекции.  Molson Coors (www.molsoncoors.com) Подразделение MillerCoors по мелкосерийному пиву и импорту - Tenth and Blake, приобрела контрольный пакет в Saint Archer Brewing Co. (выпускает популярное среди сноубордистов и лыжников пиво). Совет директоров MillerCoors объявил о назначении Gavin Hattersley генеральным директором вместо Tom Long. Консолидация в критической зоне 200 дневной одновременно накапливает инвариантный потенциал.  Heineken Holding (www.heineken.com) Компания приобрела 50% долю в калифорнийском Lagunitas Brewing Co. Также было объявлено о планах добавления в свою линейку на танзанийском рынке и упаковки в 0,5л. Ожидаем продолжение консолидации.  Anheuser-Busch InBev. (www.ab-inbev.com) Попытка роста была отбита. Ждем сигналов по дальнейшей динамике. Вероятность продолжения коррекции усилится в случае развития негативных настроений на фондовых площадках.  Diageo plc (www.diageo.com) Компания подтвердила свою оферту Guinness Nigeria plc по приобретению дополнительной доли в Guinness Nigeria (с 54,3% до 70%). Сохраняем ожидания боковика в падающем канале.  Carlsberg (www.carlsberggroup.com) Возросли риски продолжения коррекции.  Asahi Breweries, Ltd. (http://www.asahigroup-holdings.com/en) Актуален вариант продолжения снижения до 100 дневной средней.  Kirin Holdings Company, Limited. (www.kirinholdings.co.jp) После продажи своей доли в Fraser & Neave Ltd компания активизировала поиск возможных приобретений в Юго-Восточной Азии. Котировки могут получить поддержку 100 дневной средней.  Sapporo Holdings Ltd. (www.sapporoholdings.jp) Технически дорога к 200 дневной открыта. Внешний новостной фон будет определяющим.  Tsingtao Brewery Co., Ltd. (www.tsingtaobeer.com) Сохраняется технический вариант снижения в канал нижних многолетних фибо уровней.  Новости рынка: В сентябрьском обзоре департамента с/х СЩА по зерновому рынку особо отмечается повышение оценки экспортного потенциала Канады, России и ЕС, а также импортных потребностей С.Аравии и Китая. Страновая структура мирового баланса ячменя тыс.тонн

Страновая структура мировой торговли ячменем тыс.тонн

Региональная структура мирового баланса ячменя тыс.тонн

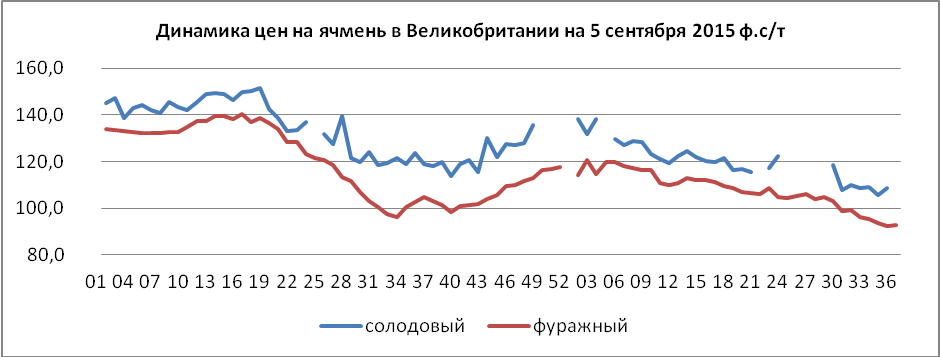

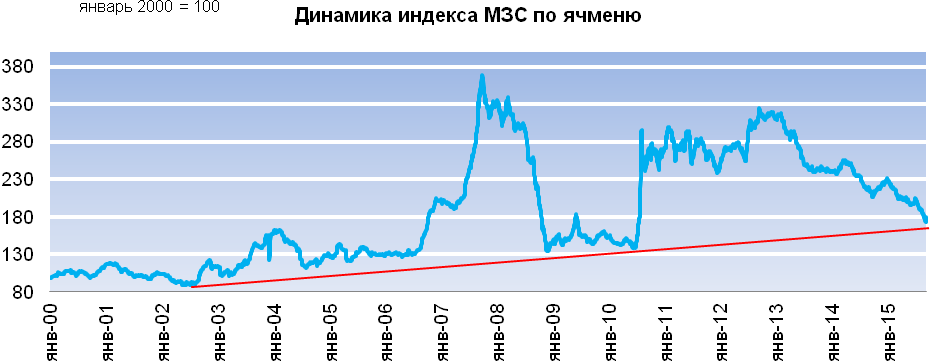

Согласно экспертам АПК-информ качество солодового ячменя в России ниже показателей прошлого сезона ввиду неблагоприятных погодных условий во время жатвы. По оценке Simon H. Steiner производство хмеля в мире может сократиться на 9,7% - с 96,65 тыс.тонн в 2014 до 87,24 тыс.тонн в текущем сезоне. По мнению китайского государственного мозгового центра CNGOIC в 2015/16 объем импорта ячменя сократится до 6,5 млн.тонн несмотря на прогнозируемое снижение объемов производства кукурузы из-за засухи в ряде областей страны. Китай в 2014/15 впервые стал крупнейшим в мире импортером ячменя. Во втором квартале 2015 темпы снижения продаж пива в Китае ускорились. Число пивоварен в Великобритании растет на 10% третий год к ряду. По данным Western Producer большинство фермерских хозяйств штата Alberta вероятно соберут ячменя больше чем ожидали. Министерство Вьетнама финансов предлагает повысить специальный потребительский налог на импортируемые товары на 15%, в том числе и на пиво. В обзоре CGA-Nielsen отмечается сокращение продаж напитков в кафе, ресторанах, барах и отелях Франции на 4,5% только за январь-апрель 2015. В том числе пива – на 5%. Заметнее всего снизился показатель в сегменте пива с высоким содержанием алкоголя. Средние цены на ячмень фермерских хозяйств Шотландии впервые оказались ниже средних показателей Англии и Уэльса – 91,9 ф.с./т против 93 ф.с./т. Котировки ячменя в Великобритании подают признаки стабилизации.  Индекс МЗС по ячменю продолжил движение к многолетней линии поддержки.  Спот Котировки спотового европейского рынка солодового ячменя урожая 2015 сохранились у у нижней границы многолетнего канала. Цена на ячмень в Европе (FOB Creil евро за тонну)

Средние котировки на элеваторах в Монтане на 11 сентября 2015 сохранились в диапазоне 4,3 и 5,0-5,5 долл./ц по фуражному ячменю и 10,0 долл/ц по солодовому ячменю. Канадский рынок фуражного ячменя по фактическим отгрузкам элеваторов (к.долл/т в среднем за период) находится пока в границах консолидационной фазы:

Биржа Сделок по мартовским (2018) фьючерсам на солодовый ячмень в Париже не зафиксировано: Котировка фьючерсов евро/т MATIF

Котировки фьючерсов на ICE Canada также стагнировали. Фьючерсы на ячмень (Виннипег) к.долл/т

Контракты в Бомбее (NCDEX BARLEY) под давлением негативного внешнего фона. Фьючерсы на ячмень (Бомбей) и.р/ц

Контракт на фьючерс восточно-австралийского фуражного ячменя все же отыграл «курсовую поддержку», прибавив 4 доллара - до 241,0 а.долл/т. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| В избранное | ||