| ← Июль 2015 → | ||||||

|

1

|

2

|

3

|

4

|

5

|

||

|---|---|---|---|---|---|---|

|

7

|

8

|

9

|

10

|

11

|

12

|

|

|

14

|

15

|

16

|

17

|

18

|

19

|

|

|

21

|

22

|

23

|

24

|

25

|

26

|

|

|

28

|

29

|

30

|

31

|

|||

За последние 60 дней ни разу не выходила

Сайт рассылки:

http://pivnaya.ru

Открыта:

08-09-2011

Статистика

0 за неделю

Пивная.Ру (Пивная.РФ) новости пивной отрасли Пивной обзор второй недели июля

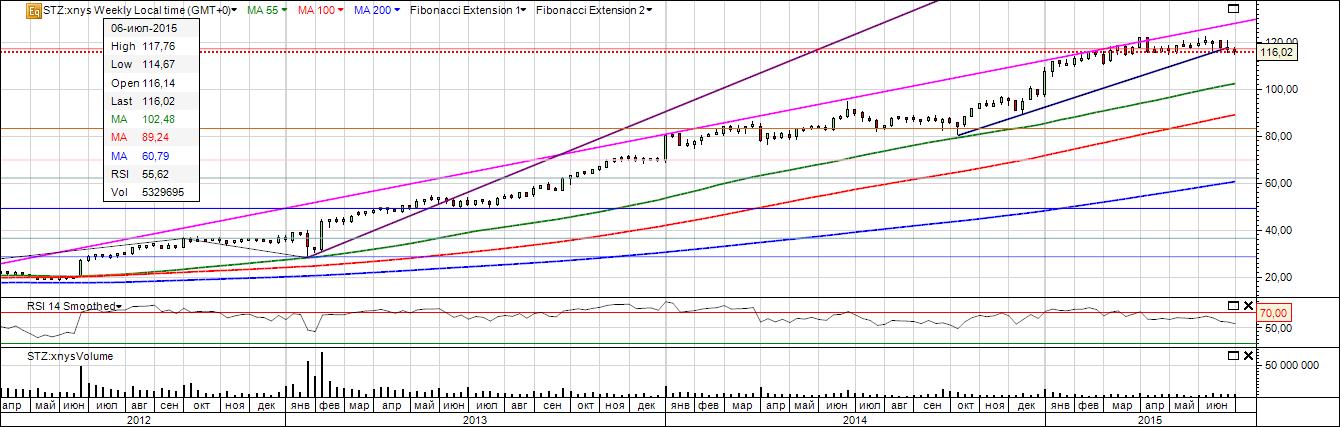

| Фондовый рынок Подразделения San Miguel Brewery в Гонконге и Китае скорее всего завершат первое полугодие 2015 с убытками. Крупнейший во Вьетнаме производитель премиум пива – Sabeco оштрафован налоговыми органами на сумму 18,68 млн.долл. по недоимкам с 2013. Крупнейший производитель пива в Венесуэле – компания Polar Industries столкнулась с дефицитом сырья для производства, а в последнее время ситуация на фирме осложнилась и из-за серьезных конфликтов с персоналом. Котировки SABMiller plc (www.sabmiller.com) Сохраняем ожидания подтверждения возврата в границы ближайшего канала роста (закрытие выше 55-дн. средней).  Constellation Brands, Inc. (www.cbrands.com) Сохраняется актуальность коррекционного снижения в рамках формирования волны С.  Molson Coors (www.molsoncoors.com) Ждем подтверждения завершения коррекции.  Heineken Holding (www.heineken.com) Компания увеличила свою долю в United Breweries (UB). Ждем обновления недавнего максимума для подтверждения возобновления роста. Вероятен боковик.  Anheuser-Busch InBev. (www.ab-inbev.com) Бразильское подразделение Anheuser-Busch InBev SA - Ambev SA приобрела компанию в сегменте мелкосерийного производства. Раннее в феврале была куплена и Wäls, а в мае - Bogotá Beer Company. Colorado расположена в штате Сан Паоло и экспортирует свою продукцию (со вкусом кофе, орешков и меда) во Францию и США. Компания была учреждена в 1996 и вышла на доходность 5,96 млн.долл. В ожидании подтверждающего сигнала попытки продолжения роста. При этом сохраняется коррекционный потенциал.  Diageo plc (www.diageo.com) Корейское подразделение компании перефокусировала свое производство в стране на напитки с низким содержанием алкоголя в соответствии с рыночными ожиданиями. Пока сохраняем выжидательную позицию с вероятностью боковика.  Carlsberg (www.carlsberggroup.com) Компания приступила к выпуску в Португалии нового бренда - Carlsberg Nox с содержанием алкоголя 6% с использованием хмеля Polaris в рамках подготовки к спонсируемому фестивалю Super Bock Super Rock. Ожидания продолжения боковика.  Asahi Breweries, Ltd. (http://www.asahigroup-holdings.com/en) Вероятен небольшой рост с закрытием гепа.  Kirin Holdings Company, Limited. (www.kirinholdings.co.jp) Ожидания боковика с потенциальным небольшим ростом.  Sapporo Holdings Ltd. (www.sapporoholdings.jp) Продолжение промежуточной консолидации.  Tsingtao Brewery Co., Ltd. (www.tsingtaobeer.com) Вероятно дальнейшее формирование консолидационного боковика.  Новости рынка: Департамент с/х США опубликовал июльский глобальный прогноз по ячменю: Прогноз основных показателей по ячменю

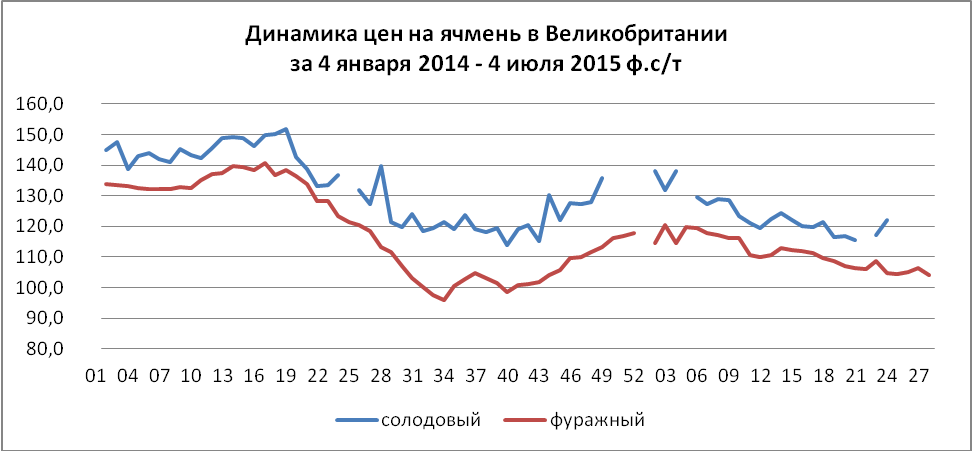

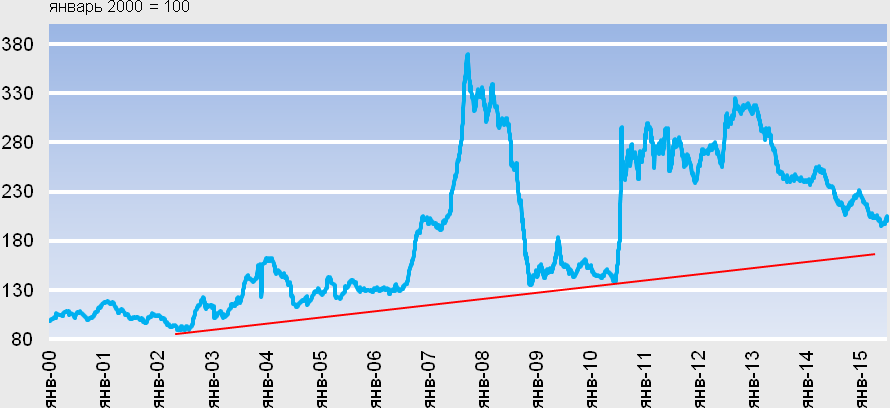

Informa Economics прогнозирует глобальный объем производства ячменя в 2015/16 на уровне 138,9 млн.тонн, что ниже предыдущего прогноза в 140,3 млн.тонн и уровня 2014/15 в 140,8 млн.тонн. В том числе оценка по ЕС-28 – 57,5 (58,7 и 60,2) млн.тонн, по Украине – 6,2 (7,0 и 9,5) млн.тонн, Австралии – 8,6 (8,6 и 8,0) млн.тонн, России – 17,0 (16,0 и 20,0) млн.тонн, Канаде – 8,2 (7,8 и 7,2) млн.тонн. Несмотря на позитивные сигналы о хорошем качестве урожая во Франции цены на солодовый ячмень за прошедшую неделю заметно выросли. Согласно оценкам Coceral совокупный урожай ярового ячменя в Великобритании, Дании, Германии и Франции в 2015 может превысить 12 млн.тонн. Однако не исключается вероятность понижения прогноза с учетом возможной корректировки по Франции из-за погодных условий. С 1 по 7 июля 2015 ЕС выдал лицензии на экспорт 414 тыс.тонн и импорт 75 тыс.тонн ячменя. В совокупности же за неделю до конца отчетного сезона 2014/15 ЕС выдал лицензии на экспорт 8,6 млн.тонн. В опубликованном AHDB обзоре засеянных площадей в Великобритании на 2015 прогнозируется 3% сокращение по пшенице и 3% увеличение по ячменю. Совокупный же объем производства ячменя может превысить 6 млн.тонн при урожайности 5,22 т/га.  Согласно исследования Всеиндийской ассоциации пивоваров 85% потребителей пива предпочитают традиционное крепкое пиво (содержание алкоголя 5-8%). 15% продаж приходится на пиво с содержанием алкоголя 5% (320 млн.банок). Премиальный сектор составляет порядка 20-25% рынка и сосредоточен в городах. Большинство крупных глобальных игроков запустили свое производство в стране. Так, SABMiller India, у которой 10 пивоварен в стране, выпускает премиальный сорт Peroni Nastro Azzurro, Bira 91 Blonde и Bira 91 White. В этом ряду и Mahou 5 Star, а также Mahou Clasica, выпускаемое на Mahou India (San Miguel). Molson Coors вышла на рынок с Carling и Cobra Premium. По мнению Ассоциации итальянских пивоваров потребление пива в Италии в январе-марте 2015 сократилось на 3%, главным образом из-за повышения налоговой нагрузки на отрасль. Поставки пива и пивных напитков в Японии за первое полугодие сократились на 0,6% до 195,8 млн.банок. В обзоре H. M. Gauger по пивному рынку первая половина 2015 отмечена сокращением спроса на всех основных мировых рынках пива. Аналитики компании также позитивно оценивают объемы текущего урожая солодового ячменя в Восточной и Северной Европе. Производители мелкосерийного пива Новой Зеландии активно продвигают свою продукцию на зарубежных рынках, нивелируя транспортные издержки переносом производства в страну экспорта. Агрессивная политика может способствовать 3-х кратному росту экспорта в ближайшее десятилетие при росте внутреннего спроса на 80% за тот же период. Растущий сегмент мелкосерийного производства пива в США заметно повлиял на рынок хмеля. Фермеры штатов Айдахо, Вашингтон и Орегон в текущем году могут собрать рекордный урожай хмеля с 5 тыс., 40 тыс. и 7 тыс. акров соответственно. Индекс МЗС по ячменю продолжил консолидацию у нижней границы многолетнего канала.  Спот Котировки спотового европейского рынка солодового ячменя урожая 2015 остаются в консолидационном канале. Цена на ячмень в Европе (FOB Creil евро за тонну)

Средние котировки на элеваторах в Монтане на 2 июля 2015 остаются в диапазоне 4,25-5,75 долл./ц по фуражному ячменю и 11,0 долл/ц по солодовому ячменю. Канадский рынок фуражного ячменя по фактическим отгрузкам элеваторов (к.долл/т в среднем за период) продолжил восстановление:

Биржа Котировки фьючерсных контрактов на солодовый ячмень в Париже остались на прежних уровнях: Котировка фьючерсов евро/т MATIF

Котировки фьючерсов на ICE Canada продолжили восстановление. Фьючерсы на ячмень (Виннипег) к.долл/т

Контракты в Бомбее (NCDEX BARLEY) вошли в фазу консолидации. Фьючерсы на ячмень (Бомбей) и.р/ц

По контрактам на фьючерсы восточно-австралийского фуражного ячменя сделок не было. (предыдущий уровень -293,0 а.долл/т). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| В избранное | ||