| ← Май 2015 → | ||||||

|

1

|

2

|

3

|

||||

|---|---|---|---|---|---|---|

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

11

|

13

|

14

|

16

|

17

|

||

|

19

|

20

|

21

|

22

|

23

|

24

|

|

|

26

|

27

|

28

|

29

|

30

|

31

|

|

За последние 60 дней ни разу не выходила

Сайт рассылки:

http://pivnaya.ru

Открыта:

08-09-2011

Статистика

0 за неделю

Пивная.Ру (Пивная.РФ) новости пивной отрасли Пивной обзор второй недели мая

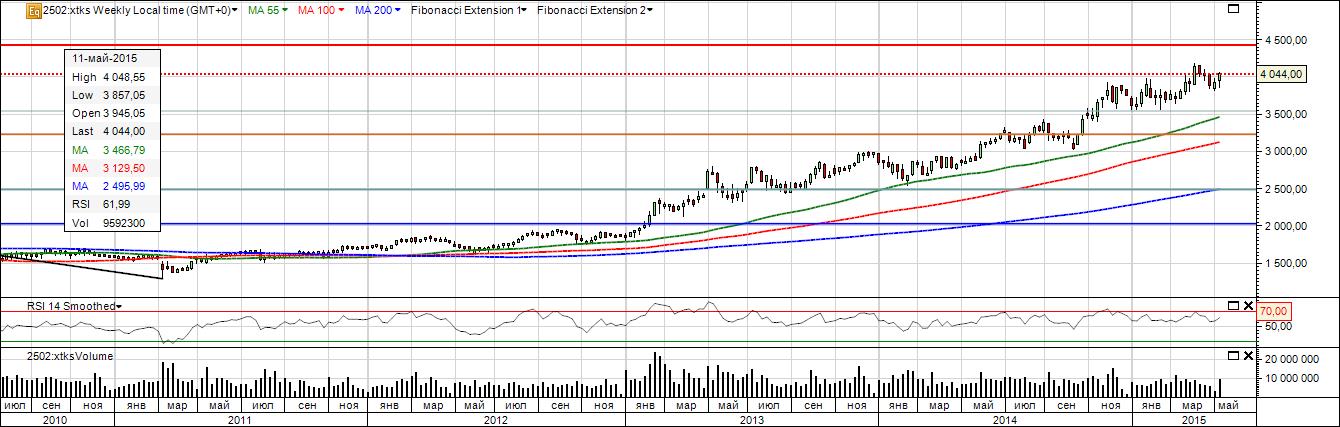

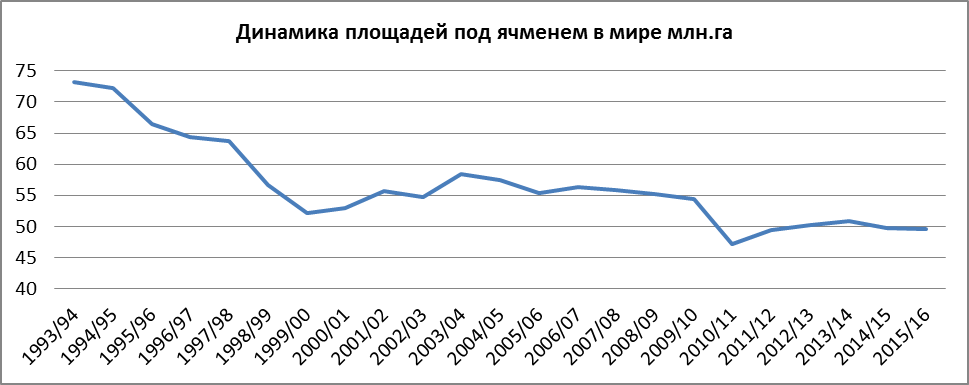

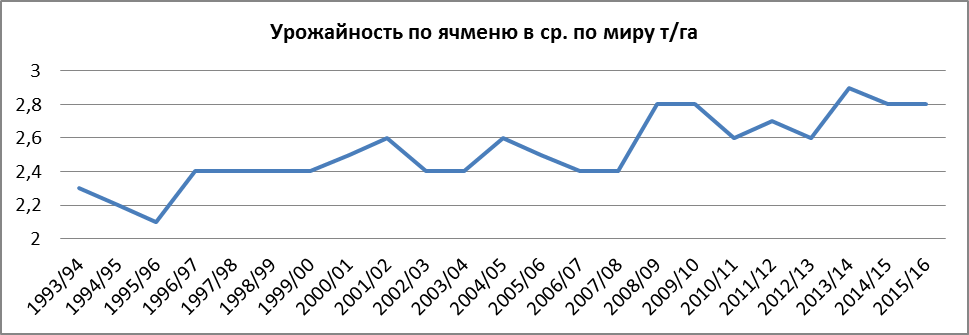

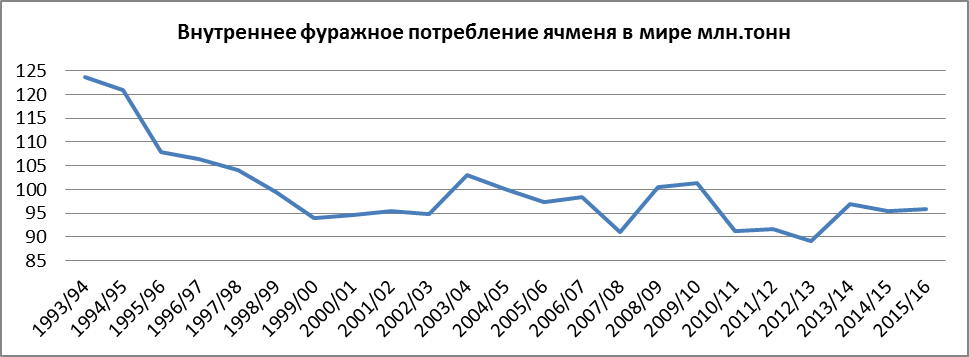

| Новости компаний Аналитики отмечают радикальные сдвиги в потребительских предпочтениях китайского населения по мере расширения социальной базы экономически активного населения за счет поколения нового тысячелетия. Именно на них приходится основное потребление растущего импорта известных пивных брендов. Причем предпочтения отдаются в пользу ароматизированных напитков с низким содержанием алкоголя, что может служить основой стремительного роста мелкосерийного сегмента производства увеличения числа слияний и поглощений в отрасли. На 20% выросли в первом квартале 2015 чистые доходы San Miguel Brewery, несмотря на введение по отрасли дополнительной налоговой нагрузки. GrainCorp ищет различные возможности расширения своего солодового направления. Чистые доходы ThaiBev в первом квартале выросли на 10% до 6,53 млрд.бат. Колумбийский частный инвестиционный фонд объявил о продаже ведущего в стране производителя мелкосерийного пива Bogota Beer Company в пользу компании Ambev. В свое время инвестиции фонда поддержалa агрессивную маркетинговую стратегию Bogota Beer Company и позволила последней запустить современную пивоварню мощностью 280 тыс.гкл, а также расширить реализационную сеть пабов с 13 до 27. Котировки SABMiller plc (www.sabmiller.com) Опубликованы предварительные результаты по 1 кварталу: чистый доход в постоянных ценах вырос на 5%, доход на акцию сократился ввиду неблагоприятной курсовой ситуации, свободный денежный поток вырос на 26%, а совокупные дивиденды по году в целом составили 1,13 долл.США на акцию. Заметно укрепились позиции компании в Африке после учреждения СП - Coca-Cola Beverages Africa Также объявлено, что в результате своего назначения на должность руководителя Altria Group, Inc. г-н Ховард Вилард покинет место в Совете директоров SABMiller с 23 июля 2015, которое, в свою очередь, займет Дейв Беран. Компания также недавно стала новым владельцем современной мелкосерийной пивоварни в Лондоне - Meantime Brewing Company, основанной в 1999 известным пивоваром Аластером Хуком в Гринвиче и которая считается пионером в данном направлении на английском рынке. В планах компании не только раскрутка брендов последней (Pale Ale и London Lager) в Великобритании, но и выход на рынки третьих стран. Доходы зимбабвийского подразделения компании - Delta Corporation Ltd., в истекшем финансовом году сократились на 13%, что в целом отражало резкое падение покупательской способности населения в результате экономического спада в стране. Чистые доходы Delta упали до 92,8 млн.дол, доход на акцию сократился до 7,44 центов. На фоне падения объемов продаж лагерного пива и прохладительных напитков позитивную динамику сохранили лишь продажи пива на базе местного сорго (+8). Для продолжения роста остаемся в ожидании подтверждения пробития верхней границы треугольника.  Constellation Brands, Inc. (www.cbrands.com) Затянувшийся боковик добавляет напряженности в ожидании формирования заключительной коррекционной волны.  Molson Coors (www.molsoncoors.com) Ожидаемое продолжение роста пока не отыграло свой потенциал, что может привести к консолидации в рамках боковика.  Heineken Holding (www.heineken.com) Котировки остаются заложником валютного курса.  Anheuser-Busch InBev. (www.ab-inbev.com) За период с 4 по 8 мая 2015 в рамках выкупа акций компания объявила о приобретении 1,54 млн.акций. Также объявлена дата официального запуска вьетнамского предприятия в провинции Binh Duong – 21 мая 2015. Сохраняются шансы продолжения роста.  Diageo plc (www.diageo.com) Пока сохраняет потенциал развития коррекции в рамках фигуры пробитого треугольника.  Carlsberg (www.carlsberggroup.com) В первом квартале 2015 в органическом измерении объемы производства сократились на 1% (позитивная динамика в странах Западной Европы и Азии не перекрыла негатив по Восточной Европе), чистый доход вырос на 4%, а операционная прибыль выросла на 8%. Операционная маржа в целом составила 4,9%. Carlsberg Brewery Malaysia Bhd объявила о продаже своей 70% доли в Luen Heng F&B Sdn Bhd в пользу Capriwood Sdn Bhd за 19,5 млн.м.р. После закрытия сделки Carlsberg Malaysia выйдет из Luen Heng (дистрибютор и поставщик импортного алкоголя). Отчетность по первому кварталу 2015 как минимум позволила удержать котировки в рамках консолидационной структуры. Реализация сценария роста, скорее всего, потребует технической коррекции.  Asahi Breweries, Ltd. (http://www.asahigroup-holdings.com/en) По результатам апреля 2015 продажи компании показали улучшение в динамике г/г - на 18% по поставкам на внутренний рынок, 41% по сегменту пива с низким содержанием солода и 33% по новым сортам пива. В то же время по итогам 4 месяцев 2015 пока в позитивную зону вышли продажи пива с низким содержанием солода - +2% г/г. Сохраняем актуальность сценария продолжения роста к следующей цели на 4500.  Anadolu Efes (www.anadoluefes.com) Чистые убытки компании в первом квартале 2015 увеличились до 212 млн.т.л. а консолидированные продажи сократились на 4% до 17,1 млн.гкл. Ожидаемая очередная попытка продолжения роста не смогла преодолеть ближайшие максимумы. Серьезные уровни сопротивления на узле пересечения основных средних не позволяют с технической точки зрения рассчитывать на ближайший успех подобного сценария.  Kirin Holdings Company, Limited. (www.kirinholdings.co.jp) Компания опубликовала т.н. интегрированный расширенный отчет за период с 2004 по 2014 год, в котором дается анализ причин негативных тенденций развития компании и план мероприятий по достижению поставленных целей устойчивого развития группы. В докладе также дается оценка глобального рынка пива. В частности, ее аналитики оценили объем мирового рынка пива в 2013 на уровне 189 млн.гкл, причем основной рост пришелся на период с 2004 по 2007 (со 152 до 176 млн.гкл), а в структуре потребления среди лидеров в 2014 отмечается Китай (28%) и США (свыше 23%), далее следуют Германия (9,2%), Бразилия (8,2%), Россия (8%) и Япония (6,3%). Региональная структура потребления пива в мире представлена в такой пропорции: Европа – 33,7%, Азия – 28%, С.Америка – 16,6%, Л.Америка -15,2%, Африка – 4,6%, Океания – 1,3% и Бл.Восток – 0,6%. San Miguel Corp. рассматривает возможность продажи своей доли в СП с Kirin Holdings в пользу последней. Сохраняем ожидание обновления максимума 2015 с последующей коррекцией до текущих уровней.  Sapporo Holdings Ltd. (www.sapporoholdings.jp) Вероятность продолжении коррекции превалирует.  Tsingtao Brewery Co., Ltd. (www.tsingtaobeer.com) Ожидания прежние - боковая консолидация на фоне сохранения сигналов возможного продолжения коррекции.  Новости рынка: В майском прогнозе департамент с/х США, несмотря на повышенные ожидания урожая в ряде ключевых стран, понизил оценку объемов производства ячменя в мире ввиду уменьшения прогнозов по России и Украине на 25%. Также снижен прогноз по объемам торговли из-за слабого спроса со стороны Китая и стран С.Африки. Майский прогноз состояния мирового рынка ячменя тыс.тонн

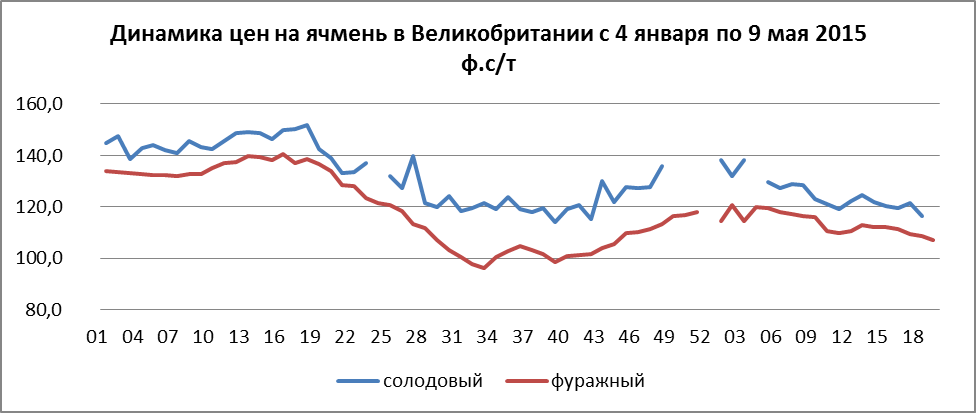

В текущем сезоне Объем выданных лицензий на экспорт ячменя из США к 7 мая составлял 162 538 тонн против 197,196 тонн в предыдущем периоде. Объем свободных запасов солодового ячменя в ЕС в апреле 2015 заметно снизился после существенных объемов поставок в Китай 6-рядного озимого ячменя. За июль 2014 – март 2015 объем китайского импорта ячменя составил 5,646 млн.тонн, в т.ч. 3,57 млн. из Австралии, 1,181 – из Франции, 0,635 из Канады и 0,182 – с Украины. Россия сняла ограничения на экспорт зерна почти на полтора месяца ранее планируемого срока, что объясняется снижем инфляционного давления. За период с июля 2014 по март 2015 потребление ячменя производителями пива, солода и дистиллята в Великобритании выросло на 1% по сравнению с аналогичным предыдущим периодом. В то же время, в марте 2015 оно составило 163 тыс.тонн, а это на 3% ниже уровня марта 2014.  По данным Укрпиво производство пива за первые 4 месяца текущего года сократилось до 5,27 млн.гкл на фоне небольшого роста объемов выпуска солода. По оценкам аналитиков Standard Bank южно-африканский рынок премиум сортов пива может вырасти в текущем году на 30% и еще на 35% в 2016. В предстоящую пятилетку ожидается увеличение объема рынка пива Вьетнама на 1,4 млрд.л. Индекс МЗС продолжил движение к нижней границы, от которой ожидаем коррекцию.  Спот Котировки спотового европейского рынка солодового ячменя урожая 2015 пока удерживаются в консолидационном канале. Цена на ячмень в Европе (FOB Creil евро за тонну)

Средние котировки на американских элеваторах в Монтане по-прежнему стабильны - в диапазоне 4,25-5,0 долл./ц по фуражному ячменю и 11,0-12,0 долл/ц по солодовому ячменю. Текущая ситуация на рынке ячменя Канады на 10 мая 2015 тыс.тонн

Канадский рынок фуражного ячменя по фактическим отгрузкам элеваторов (к.долл/т в среднем за период) замедлил снижение, подтверждая консолидационный характер достигнутых уровней:

Биржа Котировки фьючерсных контрактов на солодовый ячмень в Париже в целом продолжили период стабильных цен, отражая сохраняющиеся конкурентные преимущества европейских производителей, обусловленные валютным фактором: Котировка фьючерсов евро/т MATIF

Котировки фьючерсов на ICE Canada продолжили коррекцию после выхода майских оценок урожая текущего сезона. Фьючерсы на ячмень (Виннипег) к.долл/т

Не избежали просадки и котировки контрактов в Бомбее (NCDEX BARLEY). Фьючерсы на ячмень (Бомбей) и.р/ц

По контрактам на фьючерсы восточно-австралийского фуражного ячменя практически не было сделок.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| В избранное | ||