Пивной обзор второй недели июня

Пивной обзор второй недели июня

17.06.13

Июньский прогноз Департамента с/х США по совокупному объему производства ячменя в текущем сезоне практически дает схожую с Международным зерновым советом цифру 138 млн.тонн. Глобальный баланс по ячменю в тыс.тонн

Региональная структура глобального баланса по ячменю в тыс.тонн

Страновая структура глобальной торговли ячменем в тыс.тонн

Высказываются мнения, что в результате наводнений в центральной Европе

могут быть пересмотрены прогнозные данные объемов производства ячменя и

хмеля в ЕС. А посевные площади под ячменем в Аргентине могут снизиться

на 15%.

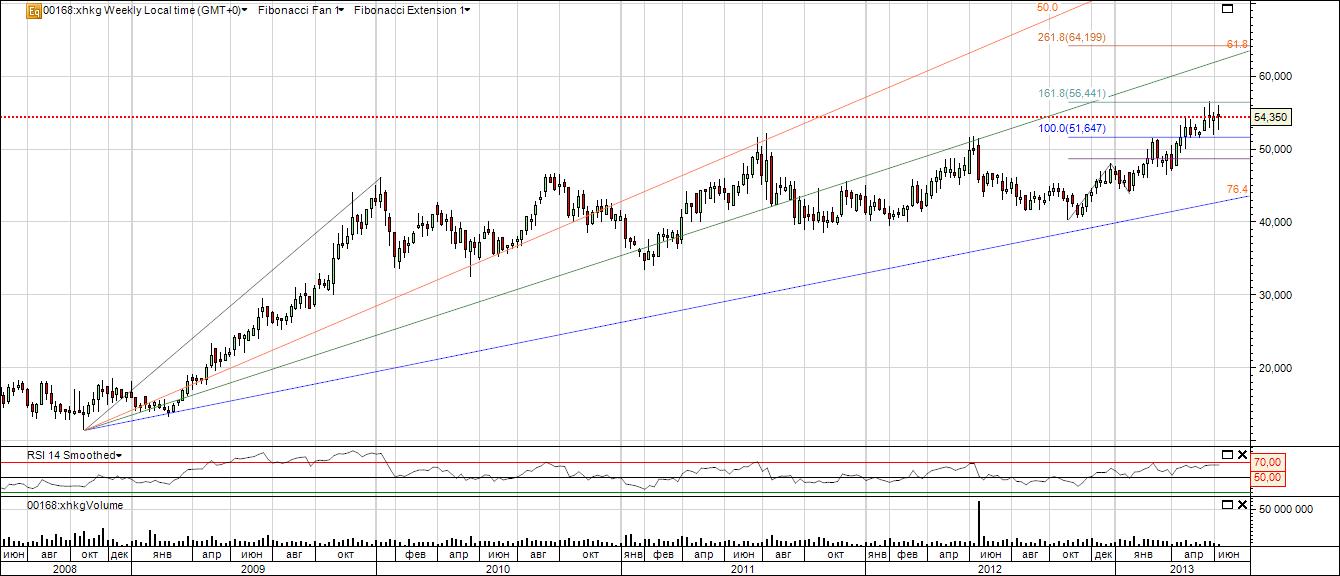

Спот По информации агентства Dow Jones аналитики Goldman Sachs ожидают значительного снижения цен на с/х рынках при сохранении благоприятных погодных условий. В большинстве случаев подобные ожидания от указанного агентства оказываются «пророческими». В то же время, в торговой тактике следует учитывать и некоторую «ангажированность» подобных «вербальных интервенций». На предстоящей неделе возможно импульсное движение значения индекса. Пробой уровня 290 позволит вывести значение в канал усредненного по году значения 300-310. В противном случае значение может сместиться в канал 270-280. Котировки на неделе могут получить направление среднесрочного тренда. В краткосрочной перспективе представляется вероятным динамика в рамках консолидации на текущих уровнях.

Биржа «Технические» ожидания по котировкам реализовались, причем они могут сползти и далее к нижним значениям фибоуровней. Учитывая степень влияния результатов заседания ФРС, которое намечено на 18-19 июня, движение цен в обе стороны равновероятно. Склоняемся больше к отскоку в рамках коррекции на падение с начала года.  Фондовый рынок Новости компаний Бельгия, считающаяся страной 1000 сортов пива, во многом благодаря деятельности Anheuser-Busch InBev заметно укрепила позиции национальных сортов напитка в различных странах. Немалую роль сыграла кампания по развитию сети Belgian Beer Cafes, которая насчитывает уже 50 точек в 18 странах. Котировки Molson Coors (www.molsoncoors.com)  Не получили достаточных оснований для корректировки предыдущих ожиданий. Heineken (www.heineken.com)  С учетом сильного уровня поддержки в области значений начала 40 можно присмотреться к возможности входа с отработкой потенциала в 15-20% роста. Anheuser-Busch InBev. (www.ab-inbev.com)  Глобальные продажи пива под маркой Budweiser в 2012 перешагнули рубеж 20 млн.гкл,, сокращая разрыв с Heineken. При сохранении заданного темпа эта цель может быть достигнута к 2017. Прорыв идет главным образом за счет рынков развивающихся стран, главным образом Китая и Бразилии. Ожидаем боковик на текущих уровнях. SABMiller (www.sabmiller.com)  Котировки Anadolu Efes Biracilik & Malt Sanayii AS упали до минимального значения в результате введенных в Турции ограничений на рекламу пива. Вероятно коррекционная волны А, полготившая негативный блок информации по компании, завершилась. Ждем формирование волны В. Diageo plc (www.diageo.com)  При негативном фоне и пробое уровня поддержки возможно снижение до консолидационного уровня 1700. Carlsberg (www.carlsberggroup.com)  Ждем реализацию предыдущего прогноза - продолжение коррекции в заключительной волне С. Asahi Breweries, Ltd. (http://www.asahigroup-holdings.com/en)  После вероятного удлинения коррекции, по-прежнему ждем возобновления роста. Kirin Holdings Company, Limited. (www.kirinholdings.co.jp)  Сохраняем ожидания консолидации на уровнях 1400-1600. Sapporo Holdings Ltd. (www.sapporoholdings.jp)  Снижения котировок создают благоприятные возможности входа. Tsingtao Brewery Co., Ltd. (www.tsingtaobeer.com)  Сохраняется потенциал боковика.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| В избранное | ||