| ← Август 2018 → | ||||||

|

1

|

2

|

3

|

4

|

5

|

||

|---|---|---|---|---|---|---|

|

6

|

7

|

8

|

10

|

11

|

12

|

|

|

14

|

15

|

16

|

17

|

18

|

19

|

|

|

21

|

22

|

23

|

24

|

25

|

26

|

|

|

28

|

29

|

30

|

31

|

|||

За последние 60 дней ни разу не выходила

Сайт рассылки:

http://creditar.ru

Открыта:

08-02-2018

Статистика

0 за неделю

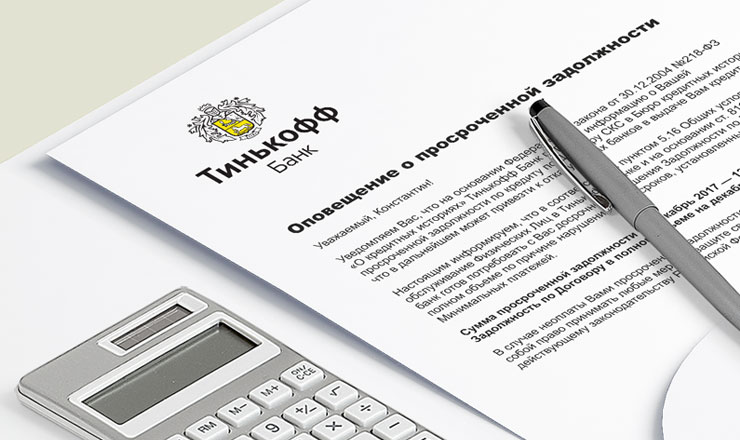

Потребительские кредиты: все тонкости и нюансы. Что делать в случае просрочки кредита?

Согласно стандартным условиям кредитных договоров, заемщики обязуются вносить регулярные платежи с учетом согласованного графика. В случае игнорирования рекомендаций кредитного учреждения клиент будет вынужден оплатить штраф. Если на счету заемщика соберется несколько просроченных платежей, кредитор имеет право приступить к принудительному взысканию задолженности путем изъятия залога или подачи иска в суд. Причины просрочки регулярных выплат по кредиту:

Если просрочку невозможно предвидеть или избежать, заемщику рекомендуется обратиться в ближайшее отделение финансового учреждения. Сталкиваясь с серьезными проблемами на этапе погашения долговых обязательств, многие люди впадают в панику. Они не отвечают на звонки представителей кредитной организации, скрывают актуальную информацию о своем финансовом положении и даже пытаются сбежать в соседний город или за границу. В результате против заемщика заводится уголовное дело по факту мошенничества.

Для выплаты просрочки рекомендуется:

О начислении штрафов заемщик будет предупрежден по СМС или в ходе телефонной беседы с кредитным менеджером. Зачастую сотрудники финансового учреждения тревожат заемщика только в случае возникновения крупной просрочки (свыше 90 дней). Согласно условиям некоторых соглашений, штрафы могут начисляться только через 3-7 дней с момента зафиксированной просрочки. Это позволит снизить для заемщика риск убытков, возникающих в результате несчастных случаев и ошибок, допущенных сотрудниками кредитной организации. В случае технической просрочки, которая произошла по вине финансового учреждения, заемщику рекомендуется обратиться к представителям банка, обрабатывающего запрос на перевод средств. Обычно деньги после технической просрочки поступают на расчетный счет кредитора с задержкой в несколько дней или возвращаются заемщику, после чего ему необходимо снова осуществить выплату совместно со штрафом. Одним из самых неприятных последствий просрочки считается ухудшение состояния кредитной истории. Даже незначительная задержка платежа на протяжении пары дней скажется на показателях кредитного рейтинга. Это значит, что заемщику будет сложнее оформить новый кредит в будущем. Рейтинг доверия к неблагонадежному клиенту значительно снизится, даже если все последующие выплаты он внесет своевременно. Что портит кредитную историю? Пять основных факторов Избежать просрочки платежа поможет:

Проверка тарифной политики финансового учреждения относительно комиссионных выплат поможет заемщику защититься от риска возникновения непредвиденных долгов. Во время осуществления транзакций банк может изымать комиссию за перевод денег непосредственно из суммы ежемесячного платежа. В результате образуется небольшая недостача средств, из-за которой клиент может быть оштрафован на крупную сумму. Квитанции, которые заемщик получает после внесения регулярных платежей, необходимо хранить на протяжении трех лет с момента закрытия кредитного договора. Это срок исковой давности, в течение которого кредитор может обвинить клиента в нарушении условий сделки. Чтобы снизить риск возникновения конфликтной ситуации, следует также запросить в финансовом учреждении справку, в которой засвидетельствован факт полного погашения долгового обязательства и отсутствия каких-либо претензий со стороны кредитора. На ту же тему: возможно ли решить проблему задолженности без расторжения договора и обращения в суд? Взгляд «с той стороны», рекомендации действующего сотрудника банка на основании многолетнего опыта работы с проблемными кредитами клиентов. Читайте

|

| В избранное | ||