Эта статья с сайта американской профсоюзной ассоциации DPE прекрасно отражает современное состояние и тенденции в системе здравоохранения США. Тем не менее, статья написана прежде всего американцами для американцев, поэтому для российских читателей мы должны дать несколько вводных пояснений.

Медицина в США является одной из самых коррумпированных и нерегулируемых отраслей. Вопреки мифам российских либералов, сами американцы эту систему ненавидят (кроме тех, кто на ней наживается). Вот только не могут определиться, кого в этом винить. То ли монополистов-страховщиков, то ли врачей с заоблачными зарплатами, то ли “предпринимателей”, постоянно изобретающих рискованные методы лечения и включающих стоимость разработки в счета для обычных пациентов. То ли бедняков, которых правительство субсидирует за счёт среднего класса, то ли само правительство.

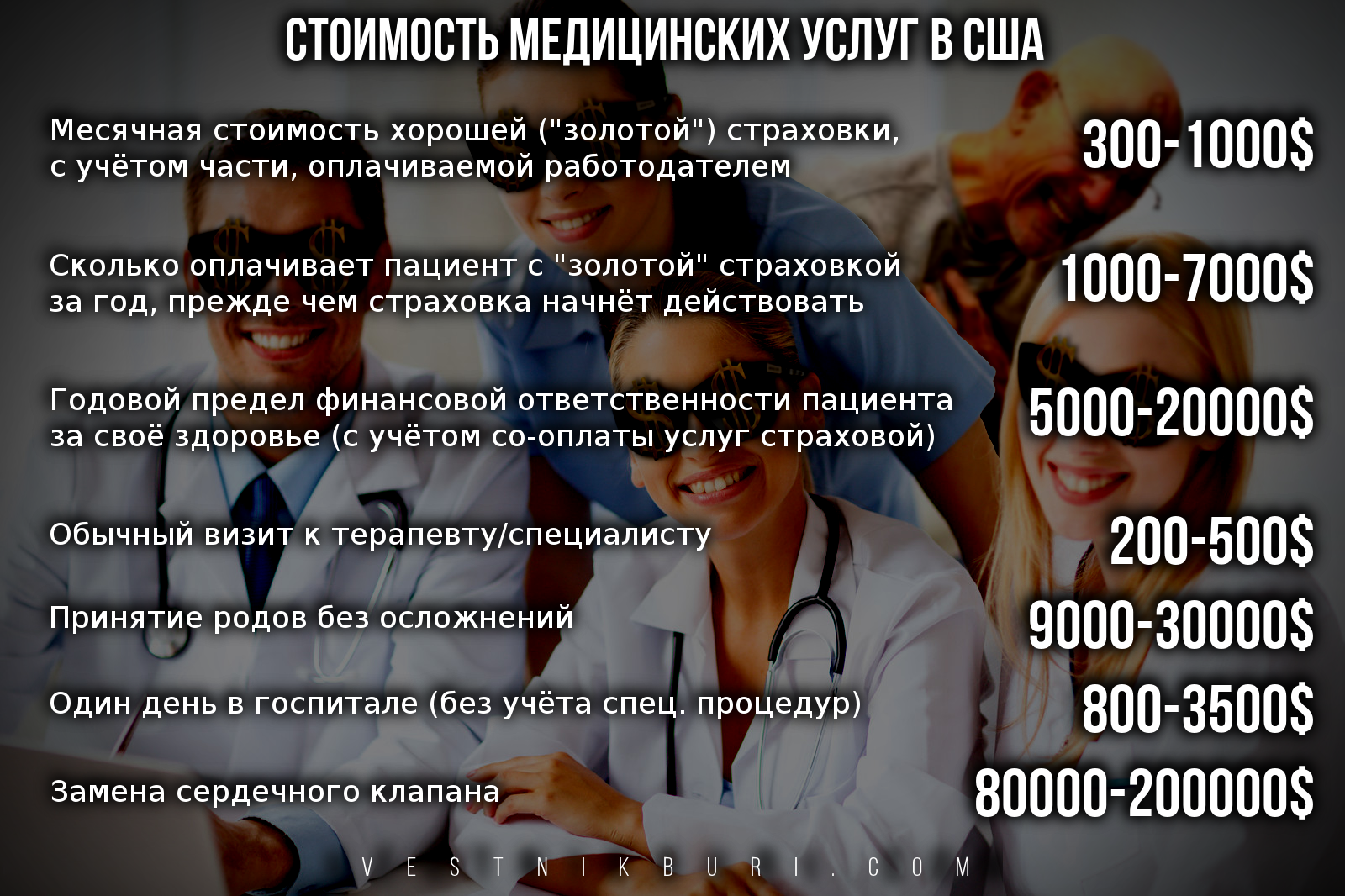

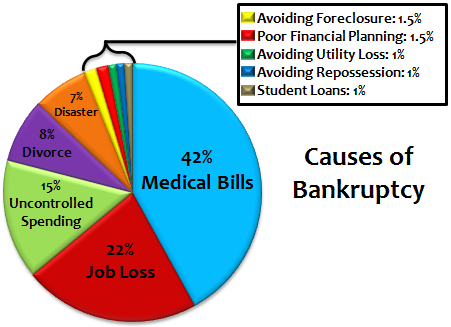

Как бы то ни было, счета за оплату медицинских услуг - основная причина для банкротства физических лиц. Хотя зарплаты в США в разы больше, чем в России, стоимость лечения выше в десятки раз. Сходить к терапевту насчёт гриппа - 200-500$. Вызвать скорую в сельской местности (в “одноэтажной Америке”, где живёт большинство населения) - 2000-3000$.

В отличие от России, страховка в США - это не своеобразная форма налога, а реальная страховка. То есть, обмен небольшого риска чудовищных затрат на гарантированную небольшую плату каждый месяц. Если риск возрастает, то ежемесячная плата тоже. Страховаться, будучи 60-ти летним пенсионером, намного дороже, чем если бы вам был 21 год.

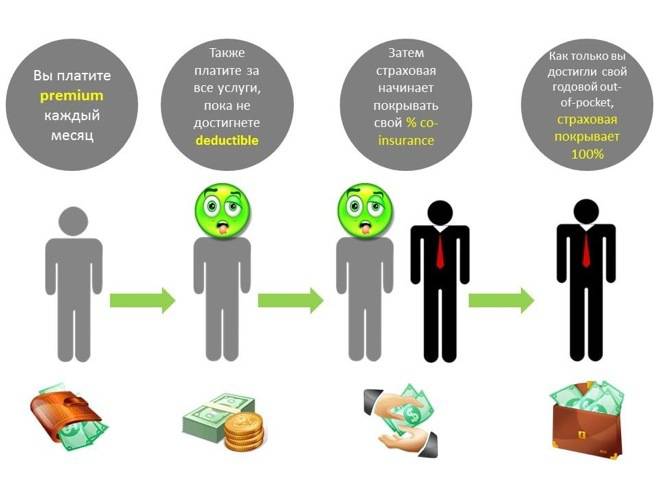

Но и при наличии страховки ваши беды не заканчиваются. Если вы платите, допустим, 400$ в месяц за сам факт наличия страховки, то при наступлении “страхового случая” вы должны будете сначала выложить из своего кармана определённую сумму, прежде чем страховая начнёт помогать вам выплачивать хоть что-то (в России это называется “франшиза”). Размер франшизы может доходить до 3000-8000$, в зависимости от условий договора. Можете представить, к чему это приводит людей, у которых годовая зарплата 30000$. После того, как франшиза исчерпана, страховая компания начинает оплачивать большую часть медицинских услуг, но застрахованному все равно нужно “со-оплачивать” затраты (как правило, 5-10% от цены услуги, либо фиксированную плату в 10$ за визиту к врачу и лекарства и 100$ за операции и каждый день в госпитале). И лишь после того, как исчерпаны не только франшиза, но и “out-of-pocket limit” (общий предел финансовой ответственности пациента за своё здоровье), страховая берёт на себя оплату полностью. При этом сам лимит может доходить до 30 000$ в год.

Спрашивается, зачем нужна такая страховка, если в случае серьёзных проблем со здоровьем всё равно придётся выложить из кармана 30 000$? Ну хотя бы затем, что без страховки за пару дней, проведённых в реанимации, вы задолжаете медицинской корпорации несколько сотен тысяч, а то и пару миллионов долларов.

Некоторые наивно полагают, что при таких ценах в США должно быть превосходное качество медицинских услуг. Но об этом расскажут уже авторы статьи.

СИСТЕМА ЗДРАВООХРАНЕНИЯ США В МЕЖДУНАРОДНОЙ ПЕРСПЕКТИВЕСистема здравоохранения в США в своем роде уникальна и отличается от остальных индустриализированных стран. Она не имеет единых стандартов для всей страны, и до недавних времен здесь вовсе отсутствовал единый способ страхования граждан. Лишь в 2014 изменения в законах о здравоохранении сделали обязательным всеобщее приобретение страховок.

Уникальность системы здравоохранения проявляется также в способах погашения стоимости медицинских услуг. Часть собираемых с граждан налогов переводится в Medicare - национальную страховую компанию - и предоставляет помощь в оплате самых обычных медицинских услуг для всех граждан. Однако, во-первых, не делает их полностью бесплатными. Во-вторых, все нетипичные траты стоят крайне дорого и погашаются самим гражданином либо же его работодателем, где оба имеют возможность платить на прямую за услуги или же использовать различные страховки от частных или общественных организаций. В 2014, 48% всех медицинских затрат США являлись частными, из них 28% были расходы обычных граждан и лишь 20% были погашены бизнесом. Федеральные правительственные затраты составили 28%, а штатов и местных органов самоуправления – 17%. Большинство медицинских услуг оказывается частниками.

В-третьих, страховка распространяется по-разному на различные группы населения. Далеко не все могут её себе позволить. В 2014, только 89.6% населения (283 миллиона), воспользовались медицинскими услугами в какой-либо форме, и только 66% расходов граждан были погашены страховыми фирмами. Среди застрахованных лишь 36.5% (115.4 миллиона), получило компенсации по оплате медицинских услуг от различных государственных организаций в том числе и Medicare. Также помощь в оплате мед. услуг граждане могут получать от нескольких государственных программ если они попадают под определенную социальную группу (ветераны, малоимущие и т.д.). По итогу 2014 года, около 33 миллион граждан не имело страховок.

Приведенная ниже информация сравнит американскую систему здравоохранения с другими развитыми странами. Сопоставление всех фактов покажет американскую систему в интернациональном контексте.

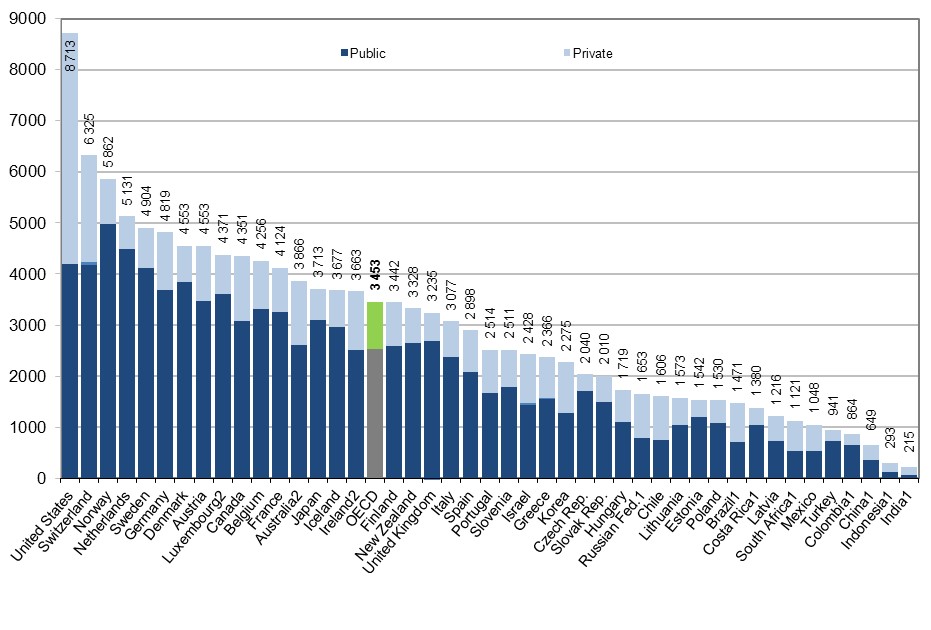

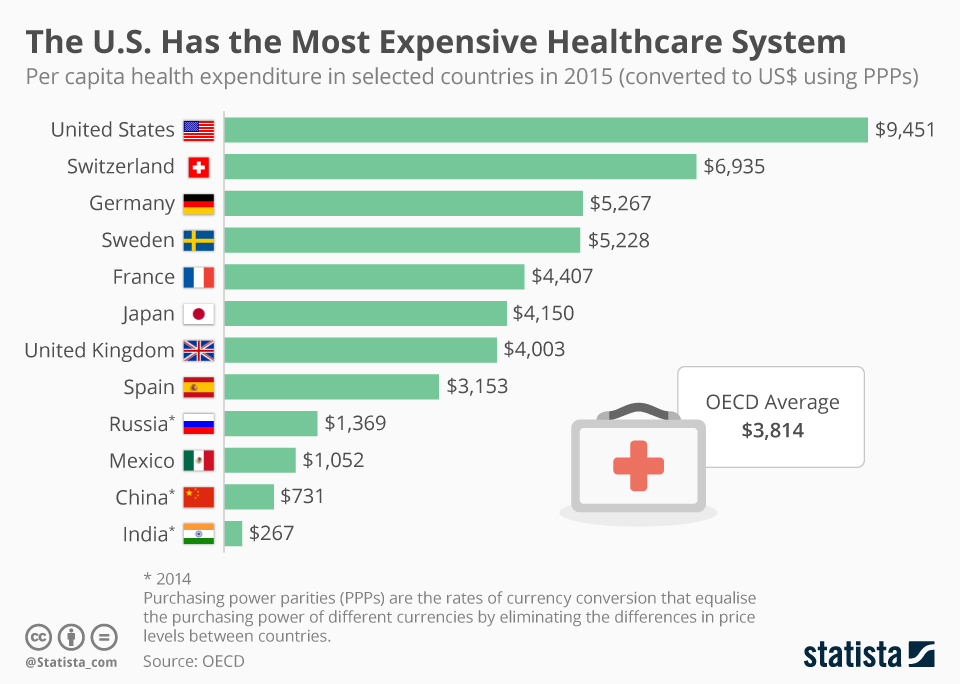

Организация экономического сотрудничества и развития (OECD) - международная экономическая организация развитых стран, признающих принципы представительной демократии и свободной рыночной экономики. Страны-члены организации в основе своей передовые или активно развивающиеся. Финансирование самой структуры происходит с помощью стран, включенных в организацию, где Мексика и США имеют самую незначительную роль. Однако расходы на душу населения в Америке выше чем во всех остальных странах, кроме Норвегии и Нидерландов. Этот парадокс возможен лишь из-за высокой стоимости медицинских услуг в США и соответственно больших затрат на них.

В 2013-м OECD подсчитала, что расходы на здравоохранение в США были куда выше нежели в остальных странах: Америка выделяла 8713$ на душу населения или 16.4% ВВП. В то время как средний уровень стран OECD был 8.9% ВВП. Второе место по затратам делили Нидерланды с 11.1% ВВП вместе со Швейцарией и Швецией. В Северной Америке, Канаде власти тратили 10.2% ВВП, а Мексике - 6.2%.

То есть в пересчёте на душу населения правительство США потратило в два раза больше в сравнении со средним показателем по OECD.

ПРИЧИНЫ ВЫСОКИХ РАСХОДОВЧрезвычайно высокие цены на медицинские услуги делают невозможным обращение к врачам для многих американцев. Те слои населения, которые получают зарплату ниже среднего, как правило, реже обращаются за помощью, чем люди в таком же положении из других передовых стран. 59% врачей в США признают оплату медицинских услуг проблематичной для их пациентов. В 2013, 31% не застрахованных взрослых заявили, что не обращались за медицинской помощью или отсрочили визит к врачу из-за высокой цены и 5% взрослых, имеющих частные страховки, также не обращались за помощью, даже будучи больными. Более того, 27% взрослых с государственными страховками не посещали врачей.

В США происходит множество дебатов на тему постоянно растущих цен на медицинские услуги и их влияния на население. Можно выделить по крайней мере три фактора, которые играют в этом крупную роль.

- Высокая цена разработки и внедрения новых технологий и лекарств. Некоторые эксперты указывают, что чаще всего инвестиции уходят в разработки, которые затратны на начальном этапе и потом создают «базу» для высокой стоимости услуг, даже если они не всегда эффективны. В 2013, в расчёте на душу населения, на лекарства было потрачено 1026$, что вдвое больше среднего показателя по OECD.

- На цену также влияют хронические заболевания, количество которых в США увеличивается. Национальные затраты на хронические заболевания составляют большую часть от трат на здравоохранение. Автор приводит цитату, что за последние два года 32% расходов в Medicare приходится на больных хроническими заболеваниями. Большинство этих расходов уходит на оплату услуг докторов и госпиталей при чем неоднократно среди некоторых больных. Эксперты из Национальной Академии Наук в своих исследованиях нашли, что среди остальных стран с высокими зарплатами, в США продолжительность жизни ниже, а хронических заболеваний больше. Причиной этого называется высокая степень расслоения населения по социально-экономических факторам.

- Также, высокая административные затраты являются причиной постоянно растущих цен. США возглавляют список среди развитых стран по затратам на административный ресурс в здравоохранении. К тому же, трудно проанализировать разницу, по эффективности и не только, между муниципальными и частными затратами, поскольку в каждом заведении они имеют разные критерии. Более того, некоторые государственные функции отдаются частникам на аутсорсинг. Кстати, о частных фирмах: как показывает практика, крупные фирмы меньше тратятся на административный ресурс, но по всей стране примерно 361 миллиард долларов пропадает впустую ежегодно именно по этой статье расходов, что показывает низкую эффективность таких затрат.

Конечно же, большинство населения обладает страховками, но стоимость страховых услуг постоянно растет, а качество этих услуг падает. С 1999 по 2005 цены увеличились на 11%, с 2005 по 2015 они снизились на 5% от прошлых цифр. Суммы, которые пациенты вынуждены платить из своего кармана, прежде чем страховая начнёт компенсировать хоть что-то, (так называемые deductibles) выросли на 67%. Такие взлеты в цене намного обгоняют темпы роста инфляции и зарплат.

Недоступность страховок сильно влияет на американскую экономику. Например, в 2009 году Центром Американского Прогресса было рассчитано, что недостаточное страховое обошлось американцам от 124 миллиардов до 248 миллиардов долларов. Где нижняя граница - потери от низкой продолжительности жизни незастрахованных, а верхняя - в добавок ещё и потери от низкой производительности больных и не застрахованных.

До сих пор страховки доступны не всем. Очень часто национальные меньшинства и бедные группы населения не обращаются за медицинскими услугами. 40 миллионов рабочих, примерно каждый второй из пяти, не имеют право на оплаченные больничные. Соответственно, многие болезни усугубляются стремлением работников выходить больными на работу - вплоть до сниженной продуктивности и возникновения эпидемий. Всё это, естественно, влечёт резкое увеличение затрат на здравоохранение.

Немного сухой статистики и фактов:

- 32 миллиона американцев не были застрахованы в 2014, это на 9 миллионов меньше чем в предыдущем году. Эксперты считают, что такое падение было вызвано реформами Барака Обамы (the ACA). В 2014, среди тех, кто обладал страховкой, 73% были семьи с трудоустроенными на полную ставку с одним или двумя работающими родственниками. И всего 12% работали не на полную ставку. Всего 49% взрослых американцев обладали страховками от работодателя.

- В компаниях с большим количеством низкооплачиваемого труда, оплата медицинских услуг фирмой происходит намного реже. Такая ситуация никак не регулируется. Все зависит полностью от работодателей.

- В 2014 11% работников на полной ставке не обладали страховками, что не сильно отличается от прошлых лет. Однако, с помощью последних реформ положение дел среди работников с неполной занятостью улучшилось с 24% до 17.7% Также снизилось и количество незастрахованных безработных с 22.2% до 17.3%.

- Маленькие фирмы намного реже предоставляют страховые расходы своим работникам. Среди всех мелких фирм (штатом из 3-199 работников) лишь 56% предоставляли такие выплаты. Для сравнения: 98% крупных фирм покрывают такие расходы.

- После реформ при Обаме, молодые люди (19-25 лет) получили возможность остаться на семейном страховом плане (ранее это было невозможно), что увеличило цифры среди страхования у молодого населения: с 63% до 82.9%. В то же время, распространение страховок увеличилось среди другой возрастной группы населения (26-34) с 70.9% до 81.8%.

- Меньшинства и дети застрахованы крайне непропорционально. В 2014 7.6% не испаноговорящих белых не обладали страховкой. Среди черных - 11.8%, азиатов - 9.3%, происходящих из испаноговорящих семей - 19.9%. При этом 80% из незастрахованных обладают гражданством. Среди детей, 6% не было застраховано в 2014, и по прогнозам шанс получить должные медицинские услуги у таких детей в 10 раз меньше, чем у застрахованных, так же как и шанс увидеть доктора хотя бы раз в два года снижается в пять раз.

- До недавнего времени женщины были вынуждены платить большие страховые взносы, чем мужчины, за одинаковые пакеты услуг. В 2014 такой уклад вещей был отменен реформами, также были убраны надбавки на стоимость за врожденные отклонения.

- В 2014, 19.3% самых бедствующих (23500$ в год на семью из четверых) не были застрахованы, хотя такие семьи могут обращаться за субсидиями и увеличением государственных страховых выплат.

Постоянное увеличение страховых взносов.

- В 2005, средние страховые взносы были около 2713$ на человека и 8167$ на всю семью. В 2015, они выросли до 6251$ и 17545$.

- Все большее количество рабочих получают вычеты из затрат на страховые выплат в размере 1000$ в год. С каждым годом все больше рабочих обращаются за такой помощью: 46% в 2015, 38% в 2013, 22% в 2009. В маленьких фирмах такие вычеты чаще всего превышают 1000$.

- Работники профсоюзов чаще обладают страховками и оплаченными больничными, чем обычные работники. В 2015, 95% членов профсоюзов воспользовались социальными страховыми пакетами. Если сравнивать с обычными рабочими, то только 68% сделали то же самое. В 2015, 85% профсоюзников и 62% работников без профсоюза прибегли к оплаченным больничным.

В каждом штате разная ситуация по возможности получения медицинских услуг и их цен:

- В 2012, годовые затраты по Medicare варьировались от 6724$ в Анкоридже (Аляска) до 13596$ в Майами. Страховые взносы так же отличаются, средняя семейная выплата на юге США была 16785$, а на северо-западе США 18096$. Кроме того, как правило, компании на юге реже покрывают страховые услуги своим работникам.

Многие американцы банкротятся из-за высоких цен на медицинские услуги.

В Великобритании, Швейцарии, Японии, Германии, банкротство среди пациентов из-за большего страхового покрытия является ничтожным. Однако, в Америке, оценка причин банкротств периода с 2005 по 2013 годы выявила, что невозможность оплаты медицинских услуг является самой частой причиной банкротства. По разным данным, от 18% до 25% опрошенных главным поводом для банкротства назвали оплату медицинских услуг. Другие исследования показывают, что 56 миллионов американцев до 65 лет имели трудности в оплате медицинских услуг, а 10 миллионов американцев не смогут оплатить услуги имея при этом годичные страховки. Многие эксперты надеются, что реформы 2014 года помогут снизить количество банкротств такого сорта.

Если взглянуть на положение вещей в других странах, с практически полным покрытием медицинских услуг, то можно будет заметить сильную разницу между системами и многому научиться на примере других стран. Конечно методы везде разные, но общая картина в других странах-участницах OECD сильно отличается в лучшую сторону. Национальные системы здравоохранения больше контролируют цены, тем самым защищая бедные группы населения. Всего преобладает три типа здравоохранений:

Национальное регулируемое здравоохранение - подконтрольная государству система, где зарплаты и цены устанавливаются государством. Частная практика разрешена, но сильно урегулирована. (Великобритания, Испания, Новая-Зеландия).

Национальная страховая система - государство полностью администрирует здравоохранение и оплачивает все затраты компенсируя их налогами. Нет частных клиник, но есть клиники в которые могут вложиться частные инвесторы (Канада, Дания, Тайвань, Швеция).

Фондовая система - из доходов граждан налогами изымается сумма, которая компенсирует траты на поход к врачу. Это дает возможность каждому гражданину обратиться за медицинской помощью по одинаковой цене (Франция, Германия, Япония).

Все эти три системы в корне отличаются от американской одним - универсальным распространением на каждого гражданина. При таком положении вещей трудно представить, чтобы граждане тратили громадные суммы на медицину, будучи незастрахованными. Такой подход снижает стоимость вызова скорой помощи и оплаты других экстренных услуг. Другими методами для снижения цен могут быть:

- Индексирование стоимости услуг и страховок по доходу, а не истории болезней.

- Возможность влиять на цены лекарств и медицинского оборудования, и покупать их по более низкой цене в большом количестве (по оптовым ценам). Такая практика была успешно использована лишь в некоторых департаментах США и пока запрещена из-за Medicare и прочих программ.

Например, в Германии одна из самых успешных здравоохранительных систем по соотношению цены и качества. Примерно 240 страховочных фондов, которые коллективно держат цены на медицинские услуги, и они покрывают нужды практически 90% населения. Лишь только 10% немцев с более высоким доходом предпочитают частное страхование. Средние затраты на здравоохранение на душу населения практически вдвое меньше чем в США. При этом Германия также не обладает централизованной системой, в которой социальные фонды работают на общественные нужды.

- Расходы на страхование покрываются рабочими и работодателями пополам, и эти выплаты составляют только 15.5% от общей годовой зарплаты. Общая картина такова, что работодатель платит 8.2%, а 7.3% покрываются работником.

- Страховые взносы не базируются на риске и зависят от семейного положения, размера семьи, или здоровья в целом (прим. В Америке практически любая характеристика подающегося за страхованием учтена в составлении суммы взносов).

- Доктора сильно урегулированы и работают на частной основе, получая оплату оказанных услуг от фондов страхования. Коллективы докторов вынуждены договариваться о ценах с фондами, чтобы обе стороны могли распланировать свой бюджет. В каждом регионе такие торги ведутся по-разному, доктора и клиники не могут превышать своего бюджета, так как этого им никто не компенсирует. Это помогает держать цены постоянными и довольно-таки низкими. При этом зарплаты немецких врачей на 1/3 меньше, чем у их американских коллег.

- Государство оплачивает фондовые взносы детей, планируя, что подрастающее поколение будет основной статьей налоговых доходов в будущем и “вернёт государственные инвестиции”.

- Германия реформировала политику выстраивания цен на лекарства после их долгого возрастания. До этого, компании-производители устанавливали цены и не были обязаны доказывать чем новые, а следовательно и более дорогие, лекарства лучше старых. После реформ, компании смогли устанавливать цену лишь на год после выхода препарата. Если в течении 12 месяцев не будет доказана большая эффективность нового лекарства, то цена его снизится на старую, как у прошлого аналога. Если же будет доказано обратное, то цена будет регулироваться фондами и производителем.

Врачи в США считаются одними из самых лучших, однако применение их знаний крайне неэффективно: медработники ведут борьбу с болезнями, но не предотвращают их. В этом смысле в Америке ситуация хуже, чем в остальных развитых странах. Она хуже Австралии, Канады, Франции, Германии, Нидерландов, Новой Зеландии, Норвегии, Швеции, Швейцарии, Великобритании по общим показателям. По качеству предоставляемых услуг американская система была пятой, но заняла последнее место по показателям эффективности, равнодоступности и здоровья жителей.

- Даже учитывая высокие затраты на здравоохранение, в США меньше врачей на душу населения чем в большинстве стран OECD. В 2013, в США было 2.6 % врача на 1,000 людей—меньше среднего показателя OECD в 3.3%.

- В США наблюдается нехватка врачей общей практики, где один терапевт приходится на тысячу населения. По прогнозам, к 2025-м году стране понадобятся ещё 52 000 терапевтов. С бурно растущим населением и ростом продолжительности жизни, нехватка таких врачей может оказаться крайне негативной.

- Также в США распределение докторов между населением является непропорциональным. В среднем по США 225 докторов приходится на 100000 населения, однако на деле эта цифра сильно колеблется от штата к штату: В Массачусетс 349, а в Миссисипи 170.

- В 2013 смертность среди младенцев была выше чем средняя у других стран: 5.96 на тысячу новорожденных в сравнении с 3.8 у OECD.

- Ожирение выше среди взрослых американцев - 35.3 % в 2013, хоть и снизилось по сравнению с 2011 и 36.5%. Средний показатель OECD – 19%.

Система здравоохранения США является сугубо капиталистической с некоторыми ответвлениями социальных гарантий, которые доступны не каждому и сильно варьируются от штата к штату. Из статьи следует, что большая часть населения практически не полагается на систему здравоохранения, поскольку проблем от обращения за услугами может нарисоваться множество, как и от пропусков рабочих дней. Сугубо экономические факторы влияют на ситуацию в Америке: потенциальные банкротства или же сильные удары по бюджету не оставляют возможным “безболезненно” посещать врачей. Получается, что человек волен выбирать между своим здоровьем и карьерой.

В статье приведено много сравнений и цифр, которые наглядно демонстрируют всю пагубность и затхлость системы медицинских услуг в США. Та часть рабочего класса, которая не имеет больших доходов или же не обладает гарантиями от нанимателя по погашению медицинских услуг, находится в подвешенном состоянии и не может подумать о регулярном посещении врачей и о здоровой жизни в целом. Многие работники банально не имеют больничных и как таковых отпусков, и для многих американцев среднего и малого заработка действительным отдыхом от работы является безработное время. Положение зависимости от работодателя можно назвать унизительным. С большим количеством трудовых ресурсов США, которые постоянно пополняются новыми иммигрантами, нельзя не заметить что такое положение вещей никак не гарантирует наличия таких же благ при экономических кризисах и других казусах присущих капиталистической системе. Стоит отметить, что автор статьи рассуждает лишь о состоянии в США по статистическим данным, не углубляясь в проблемы малообеспеченных групп, статистика по которым была бы куда более ужасна, нежели приведенная в статье. Одним из ярких примеров такой группы могли стать неучтенные в статье нелегальные иммигранты и люди с другими “неудобными” миграционными статусами, которые уж точно не вошли в статистику, так как не могут легально посещать врачей из-за угрозы депортации или невозможности работать, а следовательно и обладать средствами для посещения врачей. Более того, население такого типа вынуждено искать нелегальную работу, которая уж точно не дает никаких гарантий и где сама выплата зарплаты является уже огромным благом.

Высокие затраты и глупое финансирование проектов и их реализация, в очередной раз показывает пагубность медицины как бизнеса. Дорогостоящие лекарственные препараты, разное качество в оказании услуг из-за раздробленности системы, множество взносов и плохо организованный бюрократический административный ресурс, все эти факторы подтверждают ограниченность современной системы здравоохранения США. При этом картина является крайне парадоксальной, где соседствуют единая федерация врачей и совершенно разные местные регламенты работы больниц и докторов, так же как и учебники, по которым доктора эти учатся.

Сама статья является крайне нехарактерной критикой для местных аналитиков, так как слишком трагично показывает положение дел в стране и бьет по отлаженным схемам построения бизнеса. К тому же сравнивает ее с другими капиталистическими странами, где бизнес этот человечнее, хоть и на миллиметры. Во многом статистика говорит сама за себя.

Лоббизм легализован в США, и это дает полное право многим компаниям продвигать свои планы для более плавного лавирования на рынке в будущем. Тем не менее, многие начинают понимать, что доступная медицинская помощь все нужнее массам. Поэтому страхование пытаются усовершенствовать. В этой среде все так же тяжело найти некую общую тенденцию. Штаты сильно разнятся по всем возможным показателям здравоохранения и без как такового общего слома устоявшейся системы, трудно представить себе качественное изменение положения дел в американской медицине.

The U.S. Health Care System: An International Perspective - DPEAFLCIO

Fact Sheet 2016 Follow @DPEaflcio Download this fact sheet as a PDF. The U.S. health care system is unique among advanced industrialized countries. The U.S. does not have a uniform health system, has no universal health care coverage, and o

The U.S. Health Care System: An International Perspective - DPEAFLCIO

Fact Sheet 2016 Follow @DPEaflcio Download this fact sheet as a PDF. The U.S. health care system is unique among advanced industrialized countries. The U.S. does not have a uniform health system, has no universal health care coverage, and o

|

Это интересно

0

|

|||

Последние откомментированные темы:

-

Это больше, чем военная операция. Это тектонический сдвиг

(5)

skrjyni

,

01.03.2022

-

Мы покажем настоящую декоммунизацию: Путин пообещал «снести» Украину.

(7)

Bird Effe

,

01.03.2022

-

ЦИВИЛИЗАЦИЯ, ГОВОРИТЕ? НУ, НУ...

(7)

Лариса Белфорд

,

01.03.2022

-

СВОДКИ С ФРОНТА

(4)

Леонид Цаканов

,

01.03.2022

-

Российские "деятели культуры" - о войне с Украиной.

(28)

Ольга Денисова

,

01.03.2022

-

СРОЧНО: Россия ответила Западу на ограничение полётов.

(3)

sergey_ivanov

,

28.02.2022

-

Не те войска на нас напали.

(16)

odes90

,

28.02.2022

-

Генеральная прокуратура России предупреждает о признаках государственной измены.

(9)

sergey_ivanov

,

28.02.2022

-

Узбекистанские ученые создали «антикоронавирусное» молоко.

(2)

skrjyni

,

28.02.2022

-

Путин принял решение. Украина имени Ленина будет ликвидирована.

(4)

skrjyni

,

28.02.2022

20250113123023