При заключении сделок, особенно, если речь идет о крупной сумме денег, осмотрительный человек должен учитывать риски, связанные с недобросовестностью другой стороны контракта.

В случае если участник сделки оказался ненадежным, то есть подставным лицом или банкротом, могут возникнуть проблемы не только с исполнением обязательств по контракту, но также и с налоговой службой при попытке заявить вычет по налогу на добавленную стоимость.

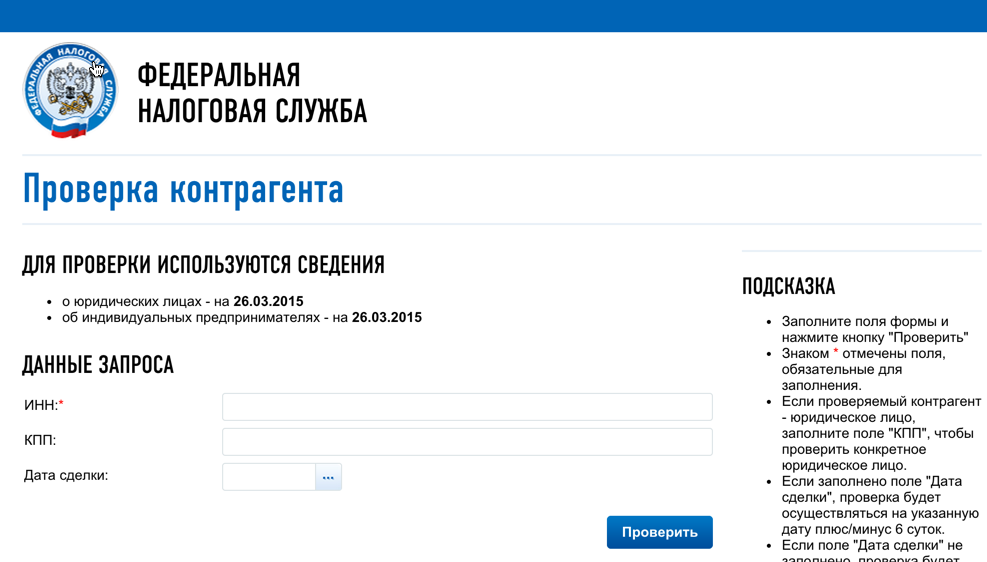

Наиболее открытым, быстрым и бюджетным способом обезопасить себя от негативных последствий признания сделки недействительной или притворой является проверка контрагента на официальном сайте налоговой службы ФНС.

Случаи, при которых следует проверять контрагента на портале ФНС

Проверять того, с кем заключаются договоры следует в любых случаях, когда владелец бизнеса боится понести убыток. Для того, чтобы уберечься от неисполнения обязательств, некачественного оказания услуг или выполнения работ, проблем с налоговой службой, мошенничества и последующих за всем этим судебных разбирательств, надо собирать информацию о партнере по сделке. Ее можно собирать из разных источников, но именно на официальном сайте налоговой содержатся подтвержденные данные.

Особо остро вопрос о надежности контрагента встает, когда налоговики в ходе проверки признают контрагента фирмой-однодневкой и назначают штраф за необоснованный вычет по налогу на добавленную стоимость по сделке с такой фирмой, либо отказывает в удовлетворении заявления на применение вычета по НДС.

В Налоговом кодексе РФ говорится о презумпции невиновности налогоплательщика: согласно статье 54.1 он не несет ответственности за контрагента. Однако это правило применяется в том случае, если будет доказано, что налогоплательщик действовал с должной осмотрительностью, то есть предпринял все возможные действия для контроля за другой стороной договора. Это следует из обширной практики вынесения решений арбитражными судами не в пользу беспечных или доверчивых налогоплательщиков.

Помимо прочих действий, предпринимаемых для проверки, таких как подтверждение лицензии, личные контакты, для того, чтобы считаться проявившим должную осмотрительность, надо иметь представление об учредительных документах и реквизитах партнера и о том, числится ли он вообще в едином реестре юридических лиц, не было ли фальсификации. Читать далее >>

|

Это интересно

0

|

|||

Последние откомментированные темы:

-

Старая сказка на новый лад

(2)

lidvanna

,

05.11.2018

-

Маринованные кабачки на зиму "Болгария"

(2)

lidvanna

,

03.08.2018

-

Как уложить ковровую плитку, рекомендации

(2)

lidvanna

,

25.07.2018

-

Для здоровья суставов - рецепты народной медицины

(2)

lidvanna

,

21.05.2018

-

СЕЗОН ОДУВАНЧИКА ОТКРЫТ!

(2)

lidvanna

,

07.05.2018

-

Минутка доброты способна изменить жизнь

(1)

lidvanna

,

25.04.2018

-

Учимся рисовать схемы для бисероплетения в word. Урок №1

(3)

lidvanna

,

20.03.2018

-

Неприятный запах изо рта: что делать

(1)

lidvanna

,

28.02.2018

-

Новая функция ВКонтакте – редактор статей

(2)

lidvanna

,

31.01.2018

-

Олег Верещагин "Клятва разведчика"

(1)

lidvanna

,

31.01.2018

-

ПК обучение с нуля.

(2)

lidvanna

,

22.09.2017

-

Клумбы из подручных вещей

(2)

lidvanna

,

09.05.2017

-

Одуванчик — знакомый незнакомец, польза для красоты и здоровья

(2)

lidvanna

,

03.05.2017

-

Семья Роготовских из Копейска, воспитывающая 11 приемных детей

(1)

annapozdeeva

,

09.03.2017

-

Детоксикация организма

(1)

lidvanna

,

27.02.2017

20250310231621