Если смотреть на экономические отношения с точки зрения наемного работника, то схема отношений выглядит очень просто. Работник стремиться продать свой труд и получить за него максимальную цену.

При этом цена за труд весьма относительна. И разница в цене может достигать в разы, в зависимости от региона и исторического момента. Верхняя планка цены труда определяется покупателем. Ибо покупатель примерно может определить цену, при которой он сможет получить выгоду от использования купленного труда. Если же труд будет стоить очень дешево, то найдутся желающие заработать на этом труде, что приведет к увеличению спроса на дешевый труд, его дефициту и повышению цены на него. Наемный работник видит лишь одну сторону сделки. Поэтому он может радоваться большому размеру оплаты или быть недовольным низкой оплатой, но для него доступна только одна опция – поиск процесса, где более эффективно используется его труд. В более эффективном процессе оплата труда будет больше.

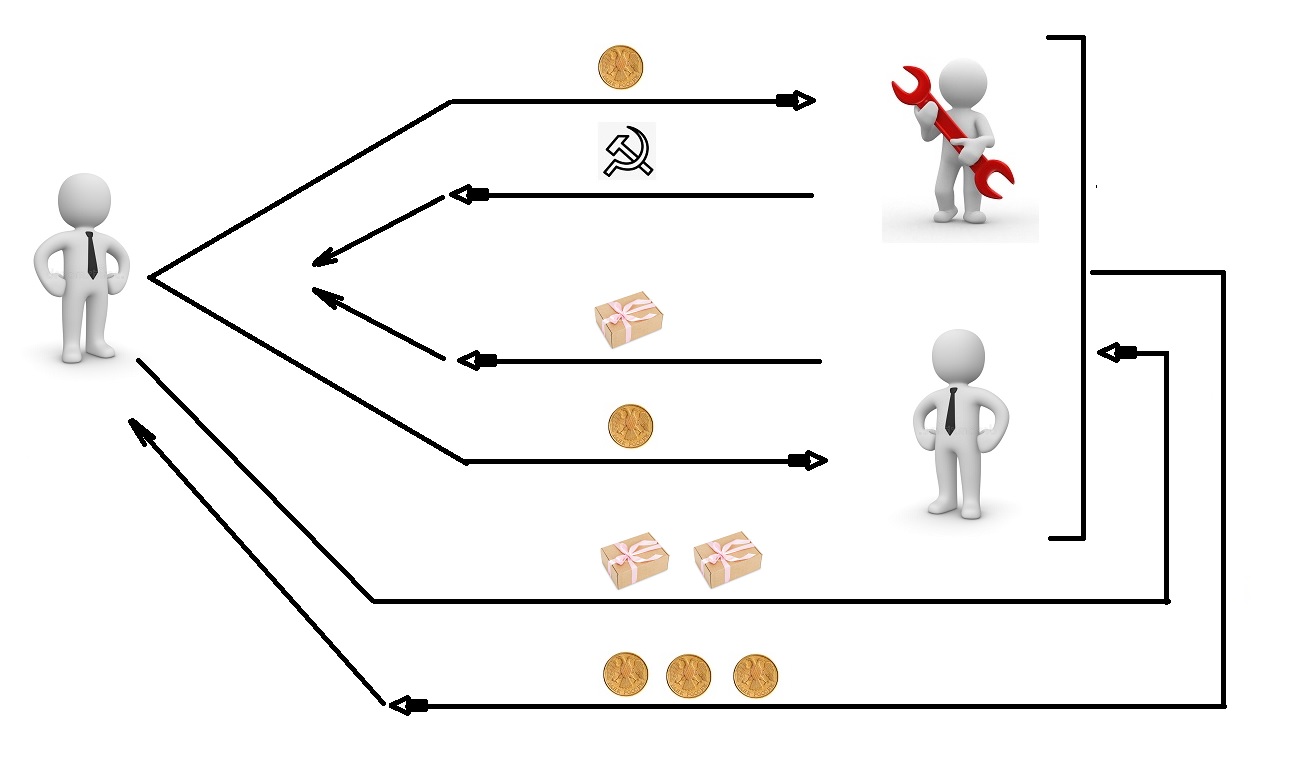

С точки зрения бизнеса картина взаимоотношений становиться на порядок сложнее.

Бизнесмен должен купить труд работника, продукт или услуги другого бизнеса, организовать создание своего продукта (товара, услуги) и продать свой продукт. Учитывая то, что цель бизнеса – получение прибыли, выручка от продажи продукта должна быть больше затрат на его создание.

У К.Маркса прибыль извлекается за счет получения «прибавочной стоимости». Но в жизни не все так просто. Бизнес может не принести прибыль или даже разориться. Более того, успешных бизнесов гораздо меньше, чем тех, которые прекратили свое существование из-за убыточности. Итогом бизнеса может быть как прибыль, так и убыток. И результат имеет некоторую вероятность. Бизнес – это организация процесса, результат которого заранее не определен и несет в себе риски потерь. Прибыл бизнеса – это премия за риск и за правильно просчитанные товарные и финансовые потоки.

Ситуации бывают разные. Задача бизнеса найти варианты с наименьшим риском. Основным параметром при оценке бизнеса должно быть отношение прибыль/риск. Где риск никогда не бывает нулевым, а чаще всего многофакторным и не всегда явным.

Продукт произведенный бизнесом, производится не сам для себя. Он производится для потребления людьми и другим бизнесом. Продукт продается социуму, который состоит из работников и бизнеса, у которых бизнесмен купил нужные ему ресурсы. В полном цикле идет круговорот денежных активов. В случае получения прибыли, бизнесмен покупает товары для личного потребления или направляет на расширение бизнеса (открытие нового бизнеса). Если бизнес несет потери, то распределение благ идет в пользу других участников процесса. Либо были слишком высоко оплачены ресурсы, либо дешево пришлось отдать продукт.

При работе такой системы, блага создаются трудом и перераспределяются рисками. Накопление капитала идет медленно в виде производственных возможностей. Рост экономики очень медленный но устойчивый. Система достаточно стабильна, из-за отсутствия сильных воздействий в виде притока внешнего капитала.

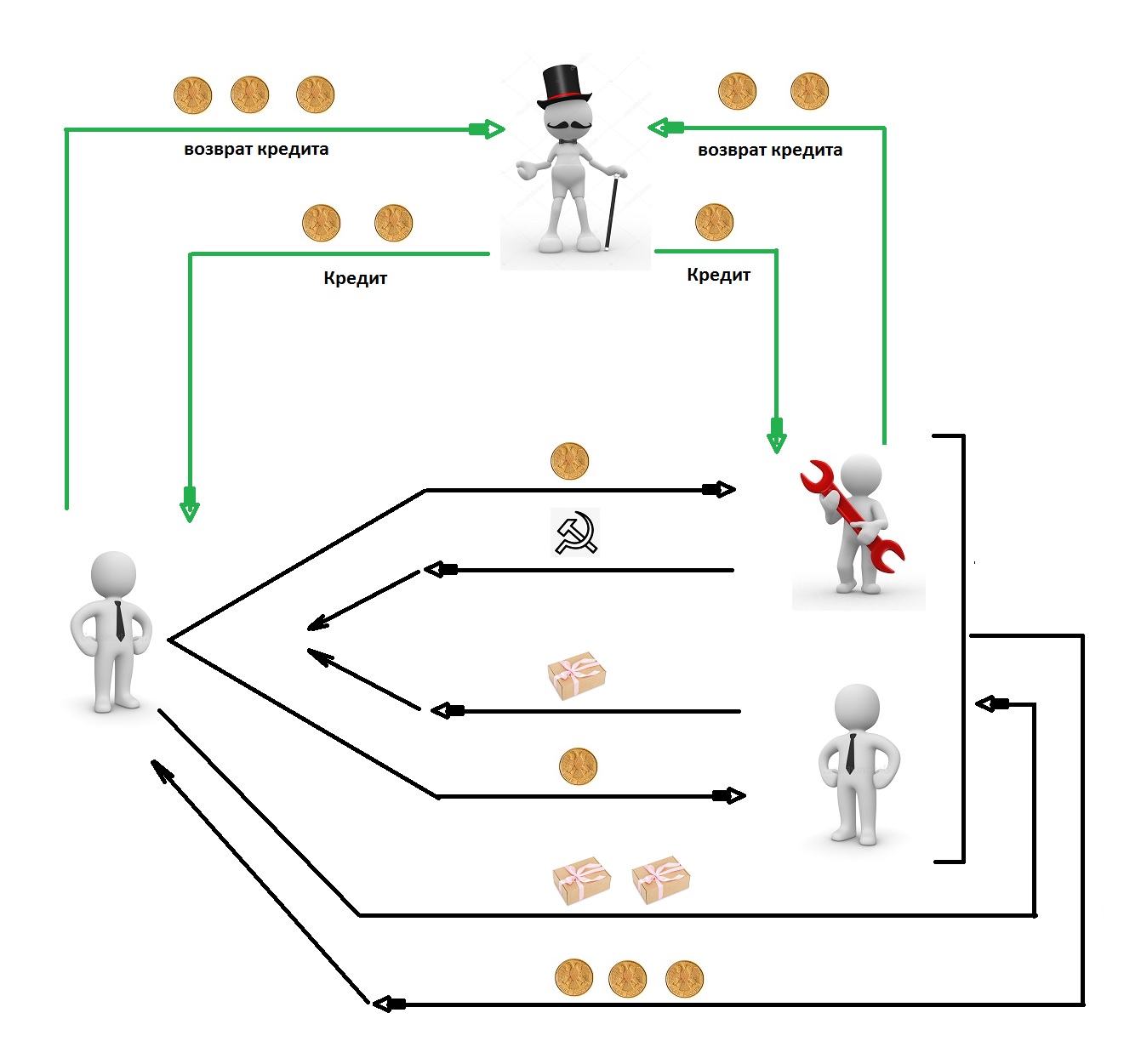

В реальном мире есть еще один участник экономического процесса – ссудный капитал. С точки зрения ростовщика, его процесс выглядит следующим образом.

Сумма возврата кредита всегда больше самого кредита. Это обусловлено тем, что в сумму возврата заложен риск не возврата кредита. Ростовщик тоже играет с риском. Проценты полученные от использования капитала должны не только покрывать потери от не возвратов, но и приносить доход. Клиентами ссудного капитала являются как бизнес, так и потребители (кредиты на потребление). Общая схема взаимодействия представлена на рисунке.

Такая схема работы имеет неустойчивое равновесие. Если ростовщики очень успешно оценивают риски, то денежная масса постепенно начинает перетекать к ним. Они становятся хозяевами денег, что приводит к перекосам в экономике и кризисам. Уменьшить реальную прибыль ростовщиков можно за счет обесценивания денег (инфляции).

В теории такая система может быть устойчива, при условии, что прибыль ростовщиков будет относительно небольшой и будет идти на личное потребление, а не в рост капитала.

Может ли мир жить без ссудного капитала?

В теории может, но на практике есть человеческий фактор. Бизнес хочет больше прибыли здесь и сейчас, и готов платить за свою жадность проценты. Есть спрос – будет предложение. Потребители тоже не блещут терпением и разумностью. Потребление незаработанных благ, с отработкой в будущем, загоняет людей в кредитное рабство. Ссудный процент – это отражение жадности и нетерпеливости людей, берущих кредиты.

Почему ссудный капитал будет всегда в плюсе?

Кредит – это сделка двух сторон. С одной стороны ростовщик, который должен дать приличную сумму очередному раздолбаю. При этом надо брать на себя риск потерь всей суммы, компенсируя риск прибылью в размере небольшого процента от суммы. Сама по себе, отдача крупной суммы с возможностью потери, несет в себе негатив. Поэтому ростовщик никогда не согласится на сделку с нулевым математическим ожиданием и постарается обеспечить возврат кредита за счет залога. Позиция ростовщика в сделке – положительное математическое ожидание плюс залог.

Берущий кредит находится под воздействием положительных эмоций. Предвкушение крупной суммы денек притупляет возможность реалистичной оценки последствий. Бизнесмен больше думает о новой идее и прибыли, которую он рассчитывает получить. Потребитель думает о своем новом приобретении и вообще не оценивает стоимости денег. В такой ситуации ростовщик всегда получает более выгодные условия сделки.

Выводы:

- Ссудный каптал всегда будет иметь спрос, основанный на слабостях людей.

- Ссудный капитал всегда будет прибыльным, и перетягивать денежную массу на себя.

- Большие вливания капитала в бизнес будет приводить к росту производства и перекосу производство-потребление.

- Экономику постоянно будет перекашивать, и загонять в кризис.

Вступите в группу, и вы сможете просматривать изображения в полном размере

|

Это интересно

0

|

|||

Последние откомментированные темы:

-

Развитие ради развития

(1)

Meiskalt7

,

16.01.2022

-

Защита от социально-маркетинговой манипуляции

(1)

AlexFZF

,

29.05.2021

20250309172612