Две истории про пассивный доход и не только.

Декабрь уходящего и январь нового года - время, когда тема управления личными финансами выходит на первый план у большого количества работающих и зарабатывающих. Вопросы, которые задают в эти дни мне на консультациях, делятся на два типа. Первый: Куда вложить, полученное по итогам успешного года - премии, дивиденды, выведенную прибыль? Второй: Что делать с оставшимися на конец года непотраченными деньгами? При этом, речь идет о людях, разумно распоряжающихся своими деньгами и готовыми направить эти незапланированные доходы на инвестиционные цели. Итак, расскажу, как с пользой распорядиться годовым бонусом или появившимися свободными средствами.

|

Если вы впервые задумались о систематическом инвестировании, то советую прочитать мою статью “Вкладывать деньги легко, но не просто”, где я рассказываю о распространенных ошибках новичков. |

Лучше всего проиллюстрируют решение озвученной выше проблемы истории реальных людей. Разберем два кейса: герои обоих рассказов - мои клиенты, которые любезно согласились поделиться результатами нашего сотрудничества.

История первая.Личные финансысобственника бизнеса

Портрет клиента. Сергею 43 года, он - предприниматель, воспитывает с женой ребенка. Основной доход семьи приносит небольшая компания из сферы услуг, в которой работает десять человек. Отдельный учет личных финансов и денег, предназначенных для ведения бизнеса Сергей не ведет. Опыта инвестирования у него нет.

Задача. Сергей обратился ко мне за консультацией в декабре: он понимал, что держать все деньги в бизнесе неразумно и решил начать инвестировать часть средств. Предприниматель слышал, что есть такие инструменты как Форекс, индивидуальные инвестиционные счета и планировал направлять деньги туда. Началом бы послужил капитал, который бизнес Сергея принес за прошедший 2016-й год.

Формулировка целей. В течение двух консультаций мы с бизнесменом конкретизировали задачи и составляли личный финансовый план. Ведь мало иметь желание вложить деньги и получать с них доход. Надо планировать - какие суммы будут направляться и на какие сроки. Самым важным было то, что клиент понимал: бизнес - его главный актив, благодаря которому комфортно живет семья. Но этот актив не вечен. К тому же, конкуренты не дремлют и всегда готовы откусить свой кусок пирога. При этом, например западные бизнесмены диверсифицируют финансы, вкладывая деньги в недвижимость, акции, пенсионные программы, а на основной бизнес приходится обычно примерно треть всех средств. Хотя бизнес является привлекательным активом, даже в США (не говоря уже о России) - это очень рискованное вложение. Радует, что все больше людей понимают это и я все чаще слышу от клиентов: “Помогите мне разделить активы, как это делают состоятельные люди за рубежом”. По сути с подобной проблемой пришел и Сергей. В итоге мы сформулировали следующие цели:

- отойти от дел через 12-15 лет, передав бизнес в управление;

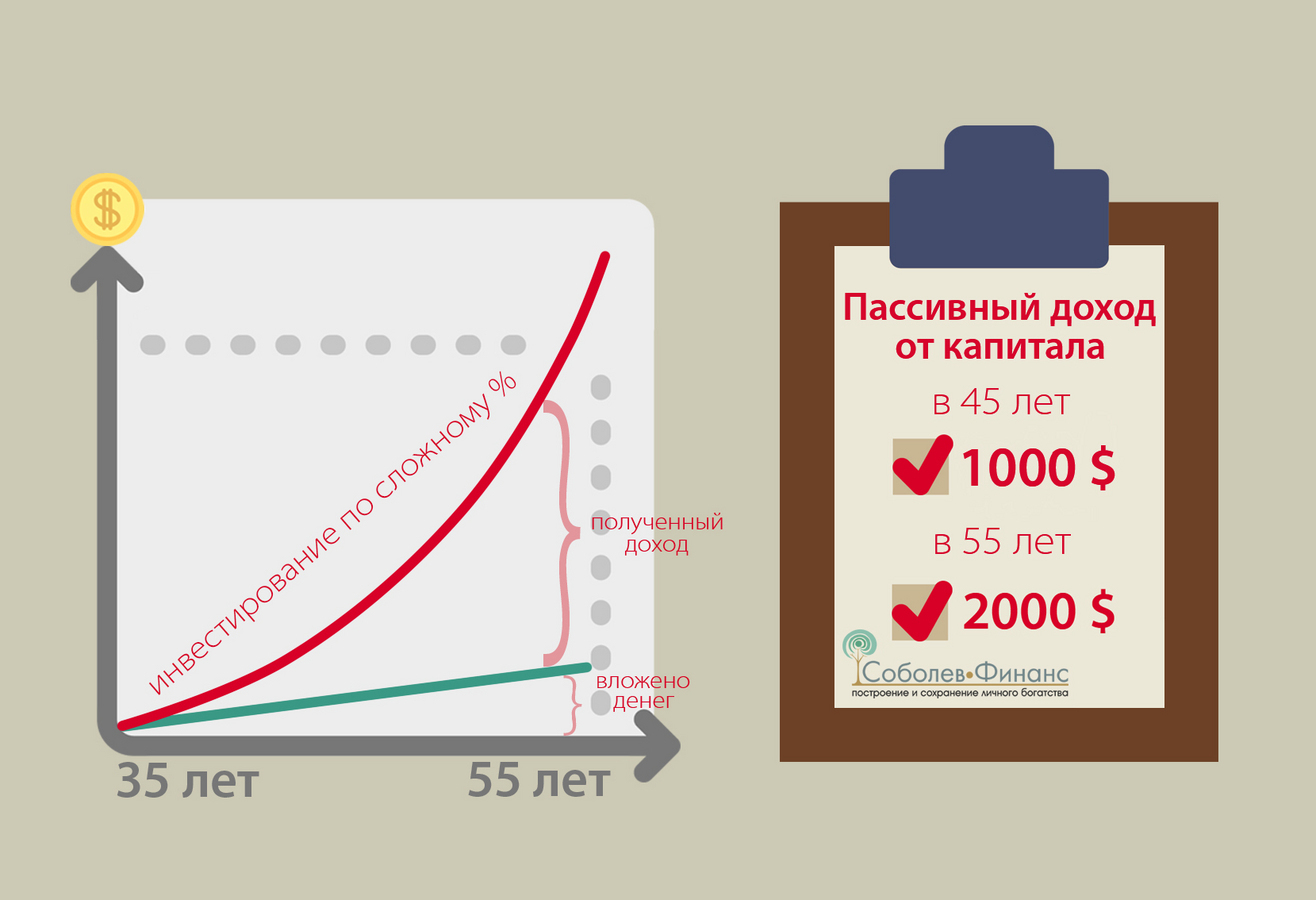

- получать к этому времени ежемесячный пассивный доход в 3 000 $ в виде процентов с накопленного капитала, что соответствует нынешним доходам от бизнеса;

- приобрести для ребенка квартиру через десять лет.

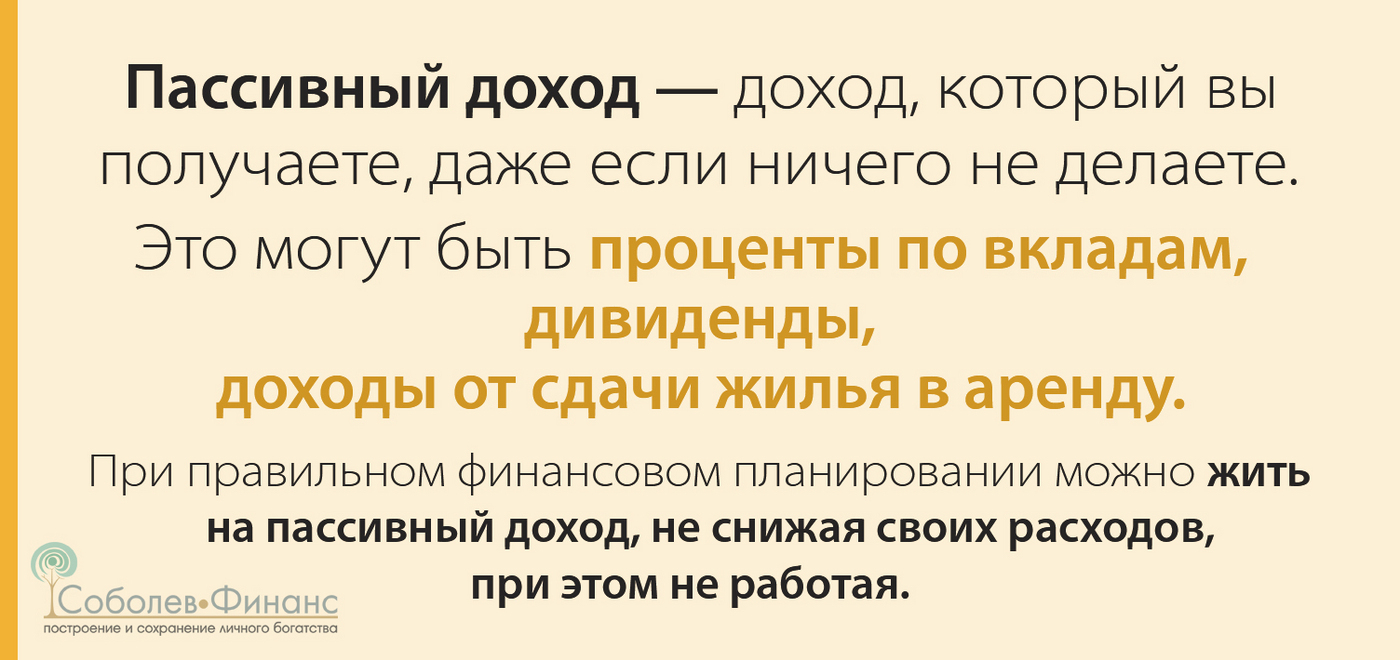

Пассивный доход - доход, который вы получаете, даже если ничего не делаете. Это могут быть проценты по вкладам, дивиденды, доходы от сдачи жилья в аренду. При правильном финансовом планировании можно жить на пассивный доход, не снижая своих расходов, при этом не работая.

Решение. Отойти от дел через 15 лет с пассивным доходом в 3 000 $ - непростая для клиента и интересная для меня, как финансового консультанта, задача. Чтобы получать такую доходность благодаря консервативным инструментам, необходим капитал в 600 000 $. Это значит, что ежегодно надо инвестировать по 40 000 $. Это для Сергея недостижимо. Мы решили отказаться от банковских депозитов в пользу специальной накопительной программы, которая позволит сформировать необходимый капитал в нужные сроки за счет более высокой доходности. В этом случае ежегодный объем направляемых средств составит посильные для предпринимателя 15 000 $ - 20 000 $.

Кроме того, Сергей в личном финансовом плане прописал периодические разовые вложения. Эта задача решалась так: бизнес клиента имеет сезонный характер и два месяца в году показывает более высокую прибыль, чем обычно. Эти деньги было решено выводить и покупать на них валюту, чтобы раз в два-три года приобретать небольшие объекты рентной недвижимости за рубежом. Речь идет о парковках или маленьких офисах. Порог входа здесь составляет 15 000 $ - 20 000 $ и доходность хороша даже по российским меркам - 6-10 % в валюте.

|

Бонусы, тринадцатая зарплата, годовая прибыль - все это хороший повод, чтобы начать создавать личный капитал, инвестировать в тщательно подобранные активы и, как следствие, получать регулярный доход. |

История вторая. Получение дохода с капитала и накопительное страхование жизни, как приоритет для топ-менеджера крупной компании.

Портрет клиента. Анатолию 35 лет, и он главный инженер в крупной компании. Женат, воспитывает троих детей - трех, восьми и двенадцати лет. Основной доход в семье приходится на его зарплату. При этом, бюджет как таковой в семье вести не принято, траты разумны, более того, по итогам месяца остаются свободные деньги. Помимо прочего, Анатолий периодически получает на работе серьезные бонусы, причем, не только по итогам года. В результате, доходы примерно в два раза превышают расходы.

Задача. До встречи со мной Анатолий имел самостоятельный опыт инвестирования, но это были консервативные инструменты - рублевые и валютные депозиты. Еще он пробовал зарабатывать на фондовом рынке. Опыт оказался неудачным: вложения хоть и не принесли убытков, но пришлось ждать три года, чтобы вернуть обратно свои деньги. Поэтому Анатолий обратился ко мне, как финансовому советнику, чтобы я помог создать и настроить безопасную систему инвестирования с доходностью выше банковского процента и обеспечивающую рост и защиту капитала. Помимо этого, его интересовал вопрос финансовой защищенности семьи, в случае возникновения у единственного кормильца проблем со здоровьем.

Формулировка целей. Пообщавшись с Анатолием, мы переформатировали его желания в две стратегических цели. Во-первых, довести уровень пассивного дохода до 2000 $ в месяц через 20 лет, что к 55-ти позволит быть обеспеченным человеком, благодаря сформированному капиталу и доходов с него. Дети получат хорошее образование и будут жить самостоятельно. А Анатолий с женой будут жить на пассивный доход и смогут позволить себе баловать внуков. Во-вторых, обезопасить самую главную ценность - семью - от любых рисков, чтобы будущее детей было обеспечено несмотря ни на что.

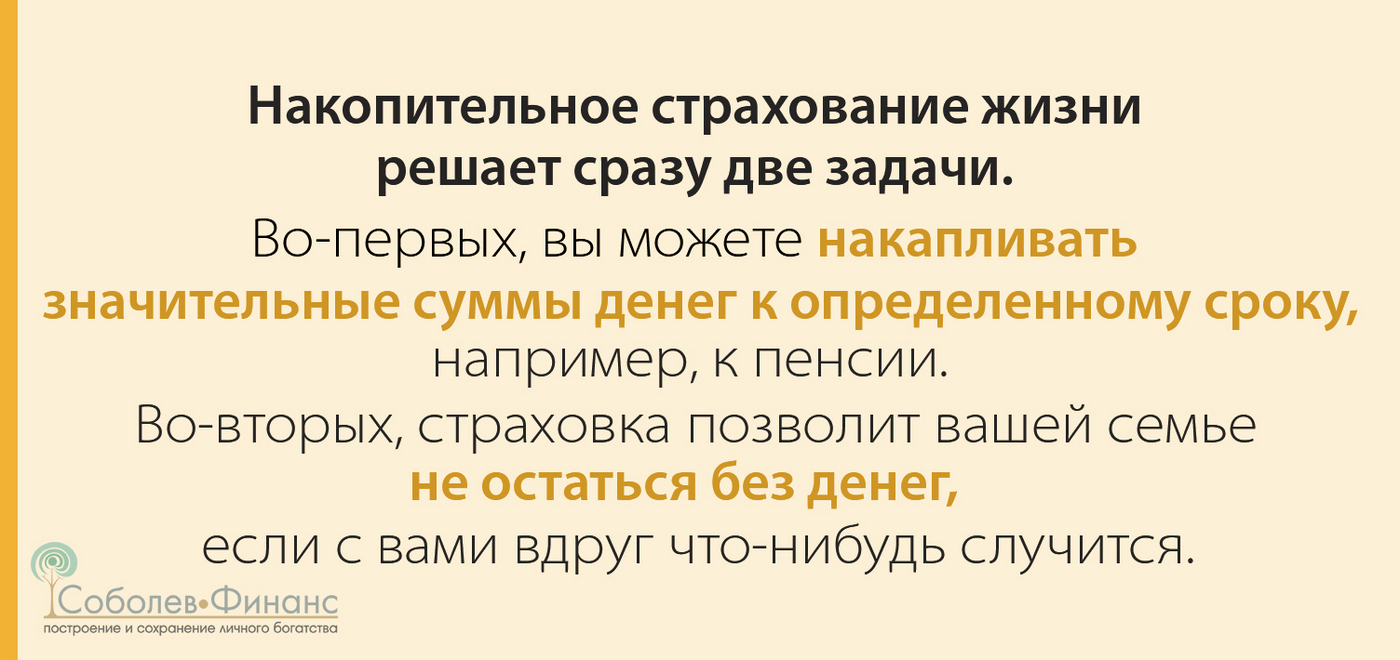

Накопительное страхование жизни решает сразу две задачи. Во-первых, вы можете накапливать значительные суммы денег к определенному сроку, например, к пенсии. Во-вторых, страховка позволит вашей семье не остаться без денег, если с вами вдруг что-нибудь случится.

Решение. Получать пассивный доход - наверное, самый частый вопрос, с которым клиенты обращаются к финансовому консультанту. В случае с Анатолием, надо понимать, что средства для инвестирования он получает с квартальной или полугодичной периодичностью. И так как активы, покупка которых дает регулярный пассивный доход, требуют гораздо большей суммы, чем бонусы Анатолия, мы приняли следующее промежуточное решение. Деньги будут аккумулироваться на накопительном счете, выполняющем функцию “копилки”. Сюда будут поступать премии и, по мере накопления необходимых сумм, Анатолий начнет вкладываться в подходящие инструменты. Что касается накопления на образование детей, то здесь мы приняли решение в пользу программ, позволяющих накопить нужную сумму к определенному сроку. Перед этим мы рассчитали, сколько примерно потребуется денег на оплату обучения в выбранных клиентом вузах.

Для решения задачи по финансовой защите семьи, Анатолий выбрал накопительное страхование жизни от одной из международных компаний, которая дает покрытие от 150 000 $ до 2 000 000 $. Сроки страхования выбирались таким образом, чтобы самый младший ребенок успел достигнуть совершеннолетия и обеспечивал себя. Величина покрытия подбиралась исходя из годовых трат семьи и составила 500 000 $. При этом, Анатолий выбрал опцию, которая возвращает взносы, если страховой случай не наступил.

|

Если речь идет о крупных вложениях в перспективе 5-10 лет, стоит задуматься о накоплении денег на специальном инвестиционном счете. Он будет радовать растущей суммой и вселять уверенность в том, что задуманное осуществимо. Запишитесь на консультацию и узнайте, как направить деньги работать на вашу мечту. |

К вашим услугам, независимый финансовый советник,

Дмитрий Соболев.

Вступите в группу, и вы сможете просматривать изображения в полном размере

|

Это интересно

0

|

|||

Последние откомментированные темы:

-

Накопительное страхование жизни которое греет лучше шубы

(1)

Ты рекламщик?

,

25.03.2017

20241004180127