Хроники обнищания: ипотеки в РФ всё больше (про это кричат из каждого утюга), а вот доля просрочки по ней всё меньше

1 ![]() Счетовод

Счетовод

Не призываю никого брать ипотеку. Как и не призываю не брать. Да и с чего бы, индивидуальное решение каждого исходя из сугубо личных обстоятельств. Просто вижу, насколько несбалансирована информационная картина касательно ипотеки как индикатора состояния экономики и уровня жизни.

Вот так выглядят результаты запроса в поисковике на фразу "долги россиян по ипотеке":

Да даже и забивать в поиске ничего не надо. Оно само вас найдёт в новостных лентах.

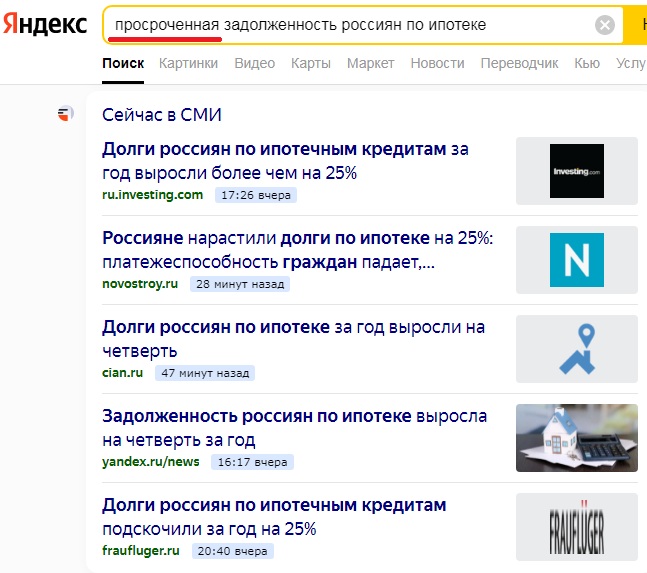

Но если вы хотите выяснить, а насколько непосильна (не на словах, а по факту) для россиян ноша, то есть какова же доля просроченной задолженности по ипотеке, то забъёте в поиск фразу "просроченнаязадолженность россиян по ипотеке". И получите... Ничего.

Точнее получите все то же, как будто вы и запрос то не меняли:

Сами цифры, разумеется, из доклада Банка России. Но где же информация по просрочке?

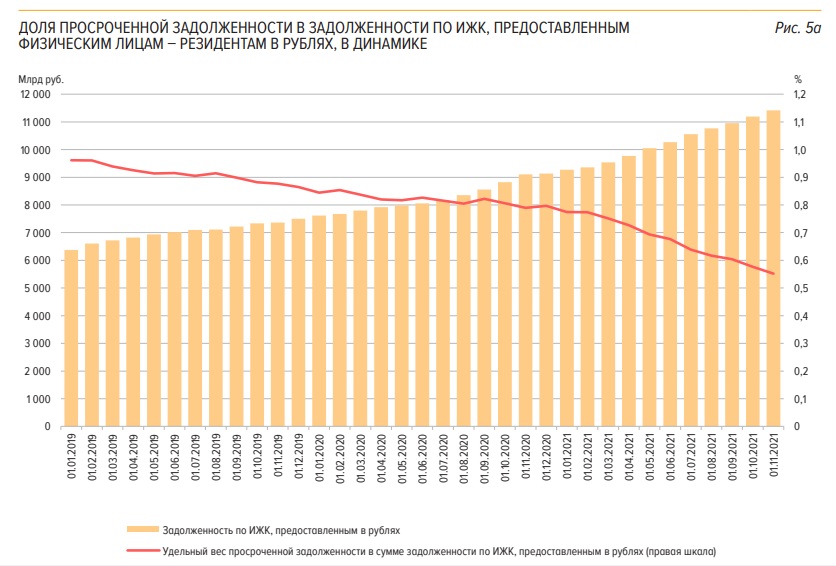

А она, как обычно, там куда никто из читателей СМИ не ходит- на первоисточнике. В данном случае, в информационном бюллетене Банка России "Сведения о рынке ипотечного жилищного кредитования в России. Октябрь 2021"

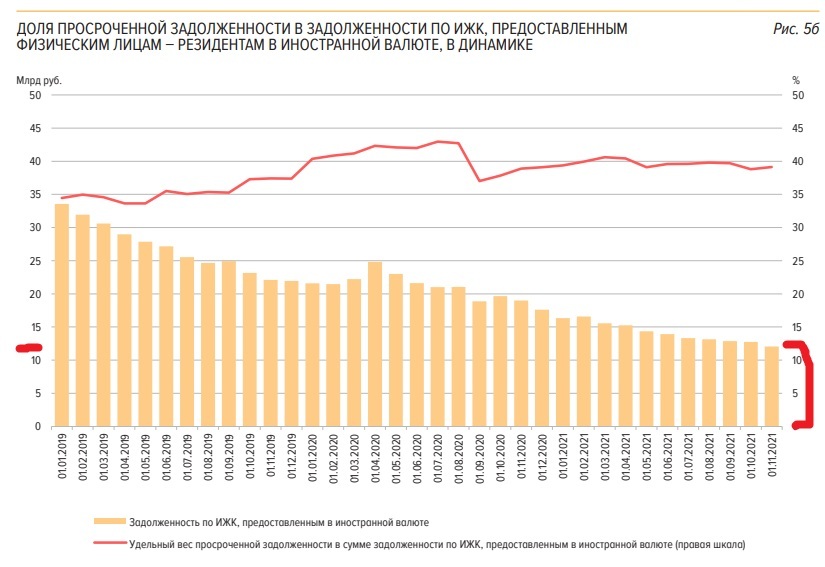

График общего объёма накопленной ипотечной задолженности, а красной линией показана доля просрочки в этой задолженности:

Наименьшая доля просрочки, как минимум, за 3 последних года. Включая допандемический 2019-ый. Скатилась до полупроцента.

Постоянное снижение доли просрочки из месяца в месяц.

И уж что самое удивительное : если присмотримся к графику, то увидим, что обнищалые россияне умудрилась не только снизить относительную долю просрочки, но удержать даже её абсолютный объём. Там если и есть рост, то на считанные проценты за почти 3 года. И это при том, что общиё объем ипотечных кредитов почти удвоился.

Да рядом приводится аналогичный график просрочки по валютной ипотеке. Где доля просрочки несравнимо выше, под 40%. Вот только сама валютная ипотека практически в России кончилась. Посмотрите на общий объём задолженности. Он ничтожен. В рублях накопленный объём ипотеки более 11 триллионов рублей. В валюте (переведено в рубли) - порядка 12 миллиардов. То есть разница вТЫСЯЧУ РАЗ.

То есть валютную ипотеку и просрочку по ней можно просто не обсуждать. Недовымерший одинокий мамонт.

Свежей аналитики по этой теме очень мало. Но вот нашёл относительно свежую. От подразделения "Метр квадратный" Группы ВТБ . Материал от 27 сентября этого года.

«Статистика последних двух лет показывает, что российские банки сохраняют приемлемый уровень просрочки по ипотеке даже в условиях ажиотажного спроса на рынке. С одной стороны, этому способствуют максимально лояльные условия по кредитам за последние полтора года, когда кредиты на крупные суммы были доступны по исторически низким ставкам. С другой — грамотно выстроенные риск-процедуры, которые исключают повышенную долговую нагрузку на население. Поэтому мы не видим факторов, которые могут привести к формированию „ипотечного пузыря“ в ближайшем будущем. Тем более, что ЦБ заявил о возвращении экономики России на траекторию роста после пандемии», — заявил генеральный директор компании «Метр квадратный» Вячеслав Дусалеев.

По оценке М2, ипотечный рынок по-прежнему остается одним из самых устойчивых в розничном российском секторе. В нашей стране не распространены такие риск-факторы, как плавающие ставки, валютные кредиты, ипотека без первоначального взноса. Формирование просрочки характерно лишь для периодов с резкими колебаниями инфляции, снижения располагаемых доходов населения и другими макроэкономическими факторами.

«Монетарная политика в России продолжает ужесточаться, мы ожидаем дальнего повышения ключевой ставки регулятором. Это может спровоцировать рост ипотечных ставок на рынке, хотя уже сейчас со стороны банков отчетливо заметен тренд на сохранение льготных условий для социальных категорий заемщиков, применение дисконтов в рамках совместных программ с застройщиками и бонусов к ставке при использовании цифровых сервисов. Поэтому нынешнее поколение жилищных кредитов защищено от резкого роста просрочки. Тем более, что средний срок по ним в России пока составляет около 20 лет, т.е. потенциал и привлекательность ипотеки в нашей стране еще далеко не исчерпаны», — заключает Вячеслав Дусалеев.

Повторяю - никаких выводов про полезность/вредность брать ипотеку. Кому-то она в его обстоятельствах и посильна и полезна, кому-то - ярмо и во вред. Но восстановить сбалансированную картину по ипотеке как индикатору уровня жизни было нужно.

Эксперт говорит (и весьма логично), что доля просрочки растёт в периоды падения доходов населения или взлёта инфляции (ну когда на еду и ЖКХ всё улетает и на обслуживание ипотеки при всем желании не наскребешь). Это цифры. Им плевать на митинги. Они просто есть.

А мы видим сейчас в России просто постоянное снижение доли просрочки. Интересно получается...

Авторство: Авторская работа / переводика Комментарий автора:

http://www.cbr.ru/Collection/Collection/File/39612/mortgage_lending_mark...

| .. |

BD68013:13

BD68013:13

Интересно, а какой средний срок полного гашения ипотеки по стране? В штатах платят всю жизнь, а у нас?

- Войдите или зарегистрируйтесь для комментирования

13:20

13:20

7,7 года. Не помню, откуда цифра, в прошлом году или на АШ проскакивала, или в новостях. Я запомнил, потому что красивая.

Upd. Погуглил, тут похожее, 7-9

Назван средний срок погашения ипотечного кредита в России — Рамблер/финансы (rambler.ru)

На РБК 7-10.

- Войдите или зарегистрируйтесь для комментирования

Ernst

Ernst 13:14

13:14

Выводов помима роста благосостояния россиян может быть несколько, например:

- Уверенность в завтрашнем дне у россиян находится на историческом максимуме, поэтому они всё чаще берут ипотеку. Либо, инфляционные ожидания настолько высоки, что ипотека представляется выгодным вложением денег.

- Банки стали лучше определять потенциальных "невозвращенцев".

- Финансовая грамотность выросла: заёмщики стали лучше оценивать свои финансовые возможности и планировать выплаты по ипотеке.

Думаю, тут комбинация различных факторов.

- Войдите или зарегистрируйтесь для комментирования

Бабр13:17

Бабр13:17

и еще многие перекредитовались под более низкий процент пока была низкая ставка...

- Войдите или зарегистрируйтесь для комментирования

13:18

Интересно получается...

Скажу за эксперта: "доля просрочки растёт падает в периоды падения роста доходов населения или взлёта уменьшения инфляции (ну когда на еду и ЖКХ всё улетает тратишь мало и на обслуживание ипотеки при всем желании не наскребешь остается достаточно средств )."

- Войдите или зарегистрируйтесь для комментирования

|

Это интересно

0

|

|||

Последние откомментированные темы:

-

Причина по которой я не верю в успех денацификации Украины

(1)

Сергей Михайлов сын

,

27.02.2022

20250223032809